【普瑞眼科 | 中报点评】业绩表现亮眼,聚焦中心城市持续扩张【安信医药马帅团队】

转自:医药马帅团队

■事件:2023年8月29日,普瑞眼科发布2023年中期业绩公告。2023H1公司实现营业收入13.78亿元,同比增长54.88%;实现归母净利润2.35亿元,同比增长358.07%;实现扣非归母净利润1.49亿元,同比增长204.63%。单季度来看,2023Q2公司实现营业收入7.28亿元,同比增长72.85%;实现归母净利润0.72亿元,同比增长420.38%;实现扣非归母净利润0.77亿元,同比增长563.47%。

■业绩表现亮眼,收入高增长,扣非利润率提升。从收入端来看,公司上半年的高增长可以拆分为自建医院的内生增长和东莞光明眼科医院的并表增长,2023H1东莞光明眼科医院实现营业收入1.01亿元,如果剔除以上并表收入,2023H1公司自建医院实现营业收入12.77亿元,同比增长43.52%。从利润端来看,2023H1公司毛利率达到45.4%,同比提升1.5pct;扣非净利率达到10.8%,同比提升5.3pct;盈利能力的提升主要来自于规模效应,连锁经营模式下,随着营业收入的增长,公司的药品耗材采购成本下降,各项费用的管控能力增强。此外,公司归母净利润和扣非净利润的差异主要来自于投资收益,上半年并表东莞光明眼科医院产生一次性的投资收益9,019万元。

■白内障业务加速增长,屈光和视光保持高增长。分业务来看:(1)白内障:白内障业务加速增长,2023H1实现营业收入2.75亿元,同比增长137.0%,毛利率达到43.4%,同比提升8.1pct。去年同期疫情影响严重,白内障业务基数相对较低,疫情放开后,积压需求集中释放,带来恢复性增长;公司大力推广多功能人工晶状体及高端手术方式,推动复明性白内障手术向屈光性白内障手术转型升级。(2)屈光:屈光业务是公司传统强势业务,上半年继续保持高速增长的发展态势,2023H1实现营业收入7.09亿元,同比增长33.4%,毛利率53.0%,同比提升0.7pct。(3)视光:公司高度重视眼视光业务,致力于打造消费医疗的第二增长曲线,2023H1实现营业收入1.91亿元,同比增长52.9%,毛利率达到45.7%,同比提升2.9pct。公司大力推广第五代全数字化和智能化角膜塑形镜验配技术,满足青少年的精细化和个性化需求。

■聚焦中心城市持续扩张,多家新院筹备中。公司坚持“全国连锁化+同城一体化”的整体布局规划,聚焦直辖市、省会城市等中心城市,保持扩张态势。今年上半年公司新建上海奉贤普瑞眼科医院、湖北普瑞眼科医院陆续开诊,东莞光明眼科医院完成并购,截至2023年6月30日,公司旗下运营27家连锁眼科专科医院和3家眼科门诊部,覆盖全国所有直辖市及10余个省会城市。中报显示,公司有多家新院已完成选址工作,正在筹备过程中。我们认为,随着筹备医院的陆续开诊,公司经营网络逐渐完善,有望推动公司未来3-5年业绩实现稳健增长。

投资建议

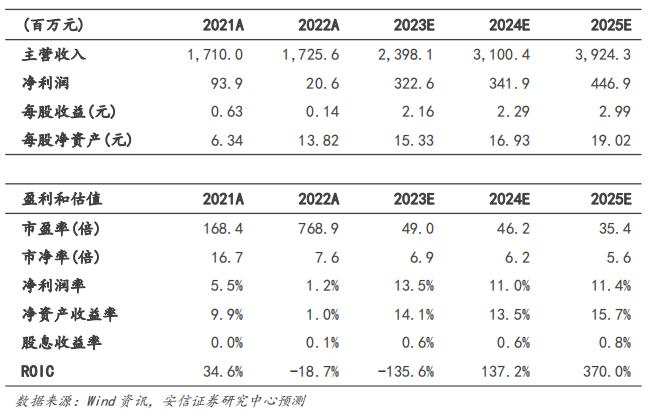

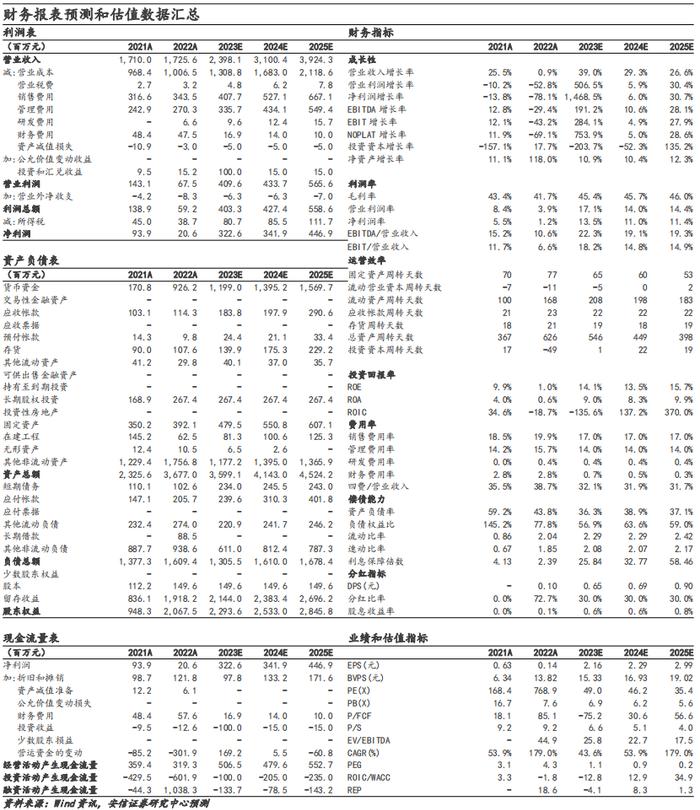

参考公司2023年上半年的增长情况,结合行业发展趋势和公司发展规划,我们假设2023年-2025年公司白内障业务增速分别为60%、25%、20%,屈光业务增速分别为32%、30%、28%,视光业务增速分别为45%、40%、35%。根据以上假设,我们预计公司2023年-2025年的营业收入分别为23.98亿元、31.00亿元、39.24亿元,归母净利润分别为3.23亿元、3.42亿元、4.47亿元。考虑到公司的高成长性,参考公司历史估值水平,给予2023年60倍PE估值,对应6个月目标价129.60元,给予买入-A的投资评级。

风险提示

医疗安全事故风险;医疗机构扩张不及预期;医疗行业政策不确定性。

欢迎联系安信医药马帅团队,详询:

马帅:18321356864

mashuai@essence.com.cn

贺鑫:18818270136

hexin1@essence.com.cn

■公司评级体系

收益评级:

买入—未来6-12个月的投资收益率领先沪深300指数15%以上;

增持—未来6-12个月的投资收益率领先沪深300指数5%至15%;

中性—未来6-12个月的投资收益率与沪深300指数的变动幅度相差-5%至5%;

减持—未来6-12个月的投资收益率落后沪深300指数5%至15%;

卖出—未来6-12个月的投资收益率落后沪深300指数15%以上;

风险评级:

A—正常风险,未来6-12个月投资收益率的波动小于等于沪深300指数波动;

B—较高风险,未来6-12个月投资收益率的波动大于沪深300指数波动;

■分析师声明

马帅声明,本人具有中国证券业协会授予的证券投资咨询执业资格,勤勉尽责、诚实守信。本人对本报告的内容和观点负责,保证信息来源合法合规、研究方法专业审慎、研究观点独立公正、分析结论具有合理依据,特此声明。

安信证券股份有限公司(以下简称“本公司”)经中国证券监督管理委员会核准,取得证券投资咨询业务许可。本公司及其投资咨询人员可以为证券投资人或客户提供证券投资分析、预测或者建议等直接或间接的有偿咨询服务。发布证券研究报告,是证券投资咨询业务的一种基本形式,本公司可以对证券及证券相关产品的价值、市场走势或者相关影响因素进行分析,形成证券估值、投资评级等投资分析意见,制作证券研究报告,并向本公司的客户发布。

■免责声明

本订阅号为马帅的个人订阅号。本订阅号推送内容仅供专业投资者参考。为避免订阅号推送内容的风险等级与您的风险承受能力不匹配,若您并非专业投资者,请勿使用本信息。本信息作者所在单位不会因为任何机构或个人订阅本订阅号或者收到、阅读本订阅号推送内容而视为公司的当然客户。

本订阅号推送内容仅供参考,不构成对任何人的投资建议,接收人应独立决策并自行承担风险。在任何情况下,本信息作者及其所在团队、所在单位不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。