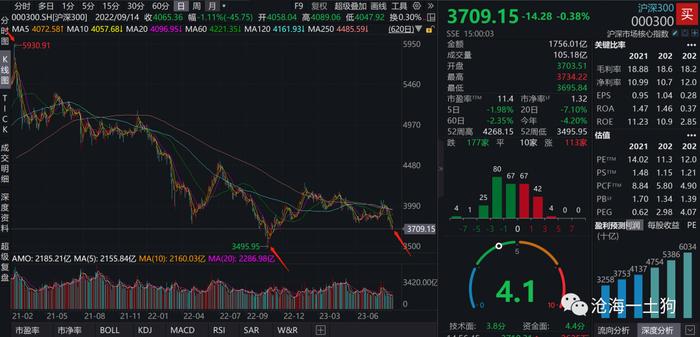

关于股票市场大小市值风格的再平衡

2021年2月18日,沪深300指数见顶。在此之后,大票风格就一直被小票风格压制。

那么,这种压制到了什么程度呢?我们可以构造一个定量的指数来评估:以2021年2月18日为基期,然后分别用1000点归一化沪深300指数和小市值指数,然后,计算二者的差值——简称大小风格偏离指数,于是,就有了下图:

不难发现,自沪深300指数见顶之后,风格一直在往小市值偏离,其中最严重的时候,偏离指数接近-800点。

然而,近期这个情况有所变化,风格偏离指数回升近100点,来到了-700点。

这篇文章有两个目的:

1、梳理清楚大小市值风格偏离的具体机制;

2、对未来市场风格变化进行展望;

外资的边际定价权与边际资金的行动机制

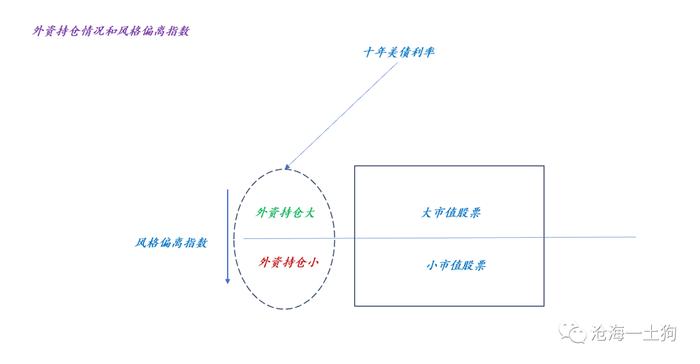

在《关于A股的边际资金定价机制》一文中,我们确认了外资对a股市场的边际定价权。

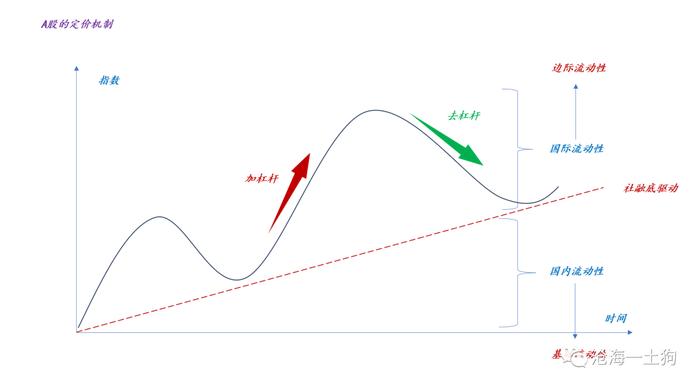

如上图所示,国际流动性决定A股最高能到多高,国内流动性决定A股到什么位置能稳住。

因此,我们可以把外资视作一种杠杆资金。

更进一步,我们在《关于沪深300指数底部的测算和底部定价权》一文中,确认了沪深300指数底部的测算方法,

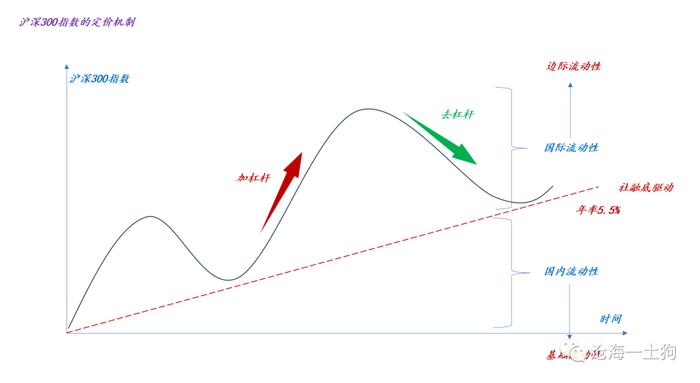

这篇文章认为:

1、沪深300指数的年率在5.5%;

2、本轮沪深300指数的社融底在3688点;

边际资金方面,驱动因素可以分为两大块:

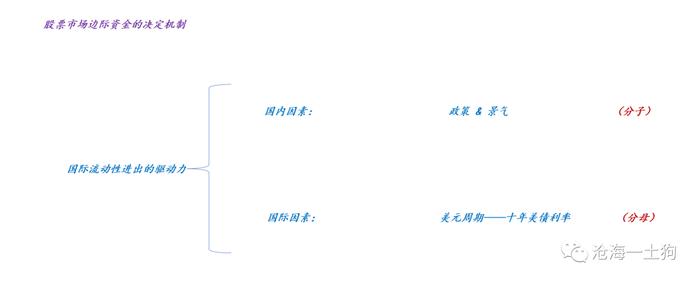

一、国内因素,包括景气预期和政策预期两方面,算作分子;

二、国际因素,主要是美元周期,看十年美债利率,算作分母。

具体如下所示,

美元周期对沪深300指数的重要影响

事实上,美元周期对边际资金的驱动更加本质。

如上图所示,之所以沪深300指数在2021年2月中旬见顶,是因为国际大宗商品价格开始飙升,美联储加息预期骤起,十年美债利率快速突破1%,一路向着1.7%进发。

后来的事情,大家都知道了:十年美债利率持续攀升,且居高不下。

因此,根据边际资金定价框架,不断攀升的十年美债利率(ps:分母端)才是导致沪深300指数不断向下的核心原因。

沪深300指数的三次极值对应十年美债的三个极端利率:

一、2021年2月10日,十年美债利率在1.11%;

二、2022年10月21日,十年美债利率最高到4.34%;

三、2023年8月22日,十年美债利率最高到4.36%;

考虑到国内因素的扰动之后,这种极端时刻的对应已经十分精准了。因此,我们可以确认,十年美债利率是沪深300指数的重要驱动因子。

外资持仓比率和风格分化

接下来的工作就要简单得多了,再增加一个非均匀假设即可:大票和小票中的外资比率是不同的,大票受外资的影响更大一些,小票更小一些。

如上图所示,随着十年美债利率的上行,外资持续流出,a股进入漫长的去杠杆阶段,但是,小市值股票受外资的影响很小,因此,不少内资就会躲进小市值股票中。

沪深300指数见顶之后,大家更愿意去谈论个股的阿尔法,以及远离人多的地方。

于是,我们看到了,越来越多的资金抱团到小市值当中和形形色色的题材之中。风格偏离指数的偏离程度越来越大,最高甚至来到了-800点。

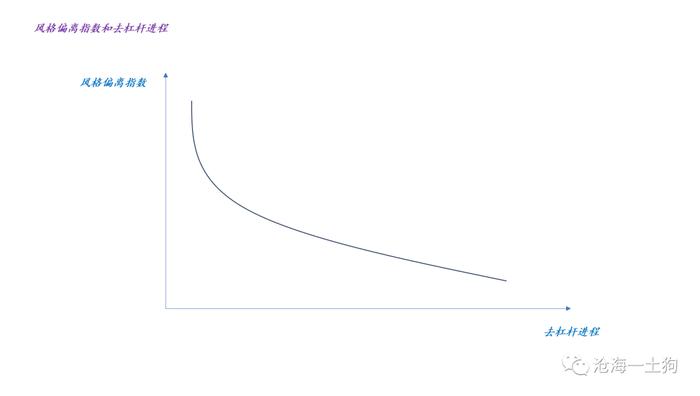

凹性的反叛

根据上述推理,我们应该观察到以下现象:随着十年美债利率的上升,去杠杆进程不断深入,风格偏离指数不断地降低;直到十年美债利率回落,才有可能导致风格偏离指数的反弹(ps:根据本文框架,强烈的政策预期也会导致该指数反弹,这里暂且不讨论)。

但是,我们最近却观察到了风格偏离指数高达100点的反弹;政策预期是一个解释,但是,目前市场恰好在政策空窗期,该因素被控制住了;那么,到底发生了什么呢?随着市场流动性的减少,凹性的作用变得越来越突出了。

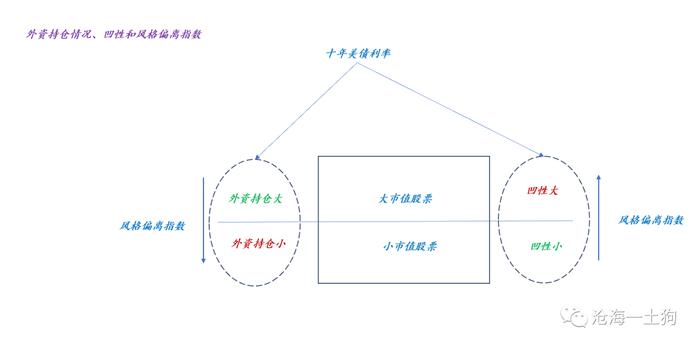

什么是凹性呢?简单来说就是流动性的使用效率,大市值股票的凹性较大,流动性的使用效率较高,很低的流动性就可以支撑起巨大的市值;然而,小市值股票的凹性较小,流动性的使用效率较低,较多的流动性才可以支撑起股票的市值。

于是,就有了下图:

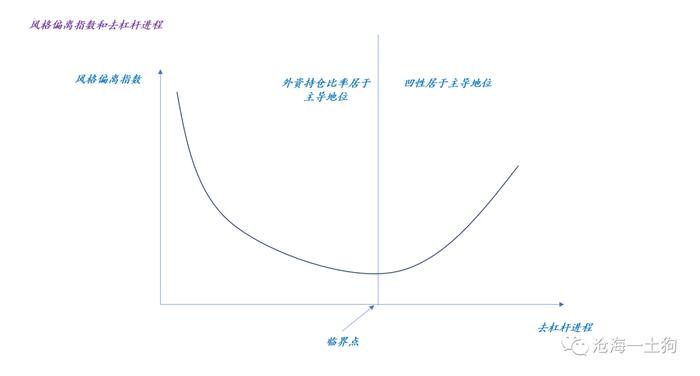

也就是说,随着外资的流出,股市的流动性会减少,外资持仓占比的重要性在下降,凹性的重要性会不断地攀升,最终,在某个时刻,凹性占据了上风,完成了反叛。

最近一段时间,沪深300指数和小市值指数表现出相反的风格化——前者坚韧,后者脆弱。

因此,考虑了凹性之后,风格偏离指数和去杠杆进程应该表现出如下的关系:

目前,市场大概率已经跨过了上图的临界点,进入了凹性居于主导地位的阶段。

综上所述,我们就梳理清楚了大小市值风格偏离的具体机制,要点有以下几个方面:

1、外资决定边际价格;

2、十年美债利率向上还是向下是最为重要的环境因子;

3、在十年美债利率向上阶段,外资持仓比率因子掌控上半场;

4、在十年美债利率向上阶段,凹性因子掌控下半场;

现在市场的流动性水平已经低于临界值,抱团小市值和浪炒题材将不再具备优势,市场会逐步地回归价值,拥抱核心资产。“三十年河东,三十年河西”的反转又要开启了。