高瑞东 查惠俐:超预期二季度经济,支撑了日本股市?

核心观点:

2024年二季度,日本GDP环比转正,同比负增长。日本经济二季度表现较好,但并非数字表现的那么强劲。结构上,二季度GDP主要由私人消费拉动,一方面由于前期基数较低,另一方面体现工资上涨带来的消费趋势上行。

展望看,首先,在二季度表现较好的私人消费,预计在三季度很难继续大幅拉动GDP环比增速,但拖累也应有限;其次,投资、出口也未能看到短期大幅向上的迹象。总体来看,2024年下半年日本经济有望延续向好的趋势,但如果没有额外的利好因素,预计将是小幅增长,节奏上先低后高,三季度弱于四季度。

日本经济现状:二季度日本经济并没有数字表现的那么强

二季度GDP环比超预期部分源于低基数,同比仍是负增长。日本讨论GDP更偏重环比数据,但环比数据对基数依赖性较强,波动较大,二季度环比增长部分源于一季度基数较低,一季度日本实际GDP环比回落0.6%。而从同比数据看,今年一季度与二季度日本实际GDP均为同比负增长,增速分别为-0.9%和-0.8%。

结构上,二季度GDP主要由私人消费拉动。二季度GDP环比修复主要来源于国内需求,私人消费拉动实际GDP环比上行0.5个百分点。私人消费中耐用品消费环比大幅增长,一方面由于前期基数较低,一季度日本多家车企认证造假导致部分车型暂停出货,买车需求被明显压制,一季度耐用品消费环比下行11%,低于季节性;另一方面,受益于工资上涨、减税以及夏季奖金支付带来的实际收入增加。

日本经济展望:日本经济增速能否持续?

一是,三季度私人消费存在一定不确定性,很难继续大幅拉动GDP环比增速,但拖累也应有限。一方面,二季度私人消费表现较好会给三季度带来基数压力,另一方面,二季度促使收入上涨的积极因素逐渐衰减,三季度居民实际收入有一定概率回落。四季度预计私人消费有望对GDP形成正向拉动。

二是,私人投资方面,预计三季度私人设备投资仍然对经济有支撑作用,住宅投资存在不确定性。在企业业绩持续改善以及劳动力紧张的背景下,预计企业资本投资将保持稳定。7月加息落地,房贷利率上升,可能对住宅投资形成一定压制。

三是,政府投资方面,预计保持相对稳定,无明显政策发力迹象。二季度政府投资环比增加4.5%,为3个季度以来首次正增长,从2024年度预算看,公共事业相关预算与2023年基本持平。

四是,货物出口预计温和增长,服务出口短期可能承压。货物出口中,需求主要源于海外库存周期逐渐进入补库状态,货物出口预计呈现温和增长的状态;服务出口中,随着日元汇率向上修复,短期国外旅客消费意愿可能减弱,但预计不会产生太大影响,中长期预计仍然呈现增加趋势。

是超预期的二季度经济支撑了日本股市吗?

8月6日后日本股市大幅反弹,我们认为有两方面原因,一方面,日本央行表态转鸽,缓解了套息交易逆转压力;另一方面,日本二季度超预期的表现支撑了日本股市的表现,从股价看,8月15日公布二季度GDP后,日本股市对日本二季度经济数据的反应非常积极;从日本股市和汇率走势看,8月15日后股市与汇率走势开始背离,反映8月15日后主导日本股市的因素发生了变化。

风险提示:日本货币政策超预期,国际政治经济形势变化超预期。

一、二季度日本经济并没有数字表现的那么强

1.1不同视角看日本二季度GDP

2024年二季度,日本GDP环比转正,同比负增长。从不同的视角看日本2024年二季度经济数据,可以发现,日本经济表现较好,但并非数字表现的那么强劲。

2024年二季度,日本GDP环比增速高于预期。8月15日,日本政府公布二季度GDP数据,二季度日本名义GDP环比增长1.8%,高于预期的1.2%;实际GDP环比增长0.8%,高于预期的0.6%;实际GDP环比折年率增长3.1%,超过预期的2.3%。

日本讨论GDP更偏重环比数据,但环比数据对基数依赖性较强,波动较大,二季度环比增长部分源于一季度基数较低,一季度实际GDP环比回落0.6%。并且,日本公布的环比数据是季调后的结果,如果按绝对值计算,二季度GDP环比下滑2.8%。而从同比数据看,今年一季度与二季度日本实际GDP均为同比负增长,增速分别为-0.9%和-0.8%。

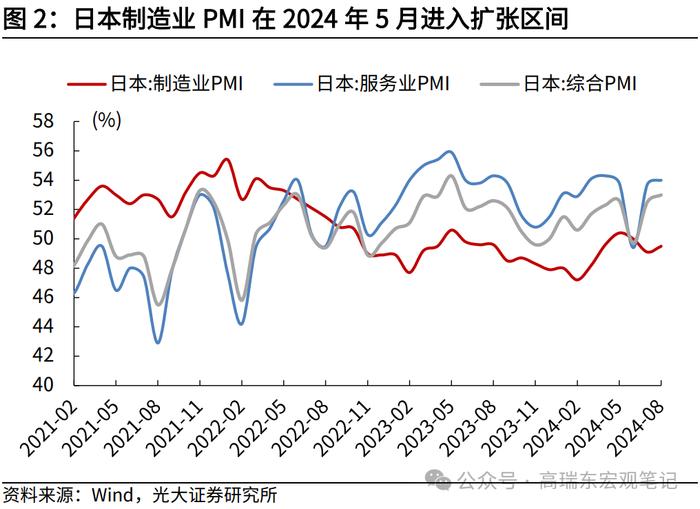

从PMI来看,二季度日本制造业PMI明显上行,但服务业PMI在6月大幅回落。5月日本制造业PMI进入扩张区间,为近一年以来首次,二季度制造业PMI均值为50%,较一季度的47.8%的均值明显上行;但服务业PMI在6月大幅回调,落入收缩区间,为近22个月首次,主要受劳动力不足以及企业投入成本上升影响,拖累二季度服务业PMI均值较一季度回落0.87个百分点。

1.2结构上,二季度GDP主要由私人消费拉动

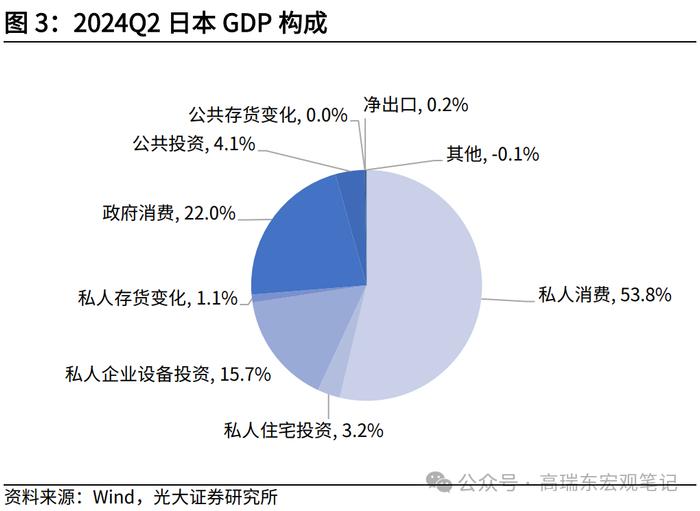

与中国GDP核算方法不同,日本GDP核算更加偏向支出法[1],由私人消费、私人投资、私人库存变化、政府消费、政府投资、政府库存变化和净出口构成。2024Q2实际GDP构成中,私人消费占比约54%,私人投资约19%,政府消费约22%,三者合计贡献二季度GDP的95%。

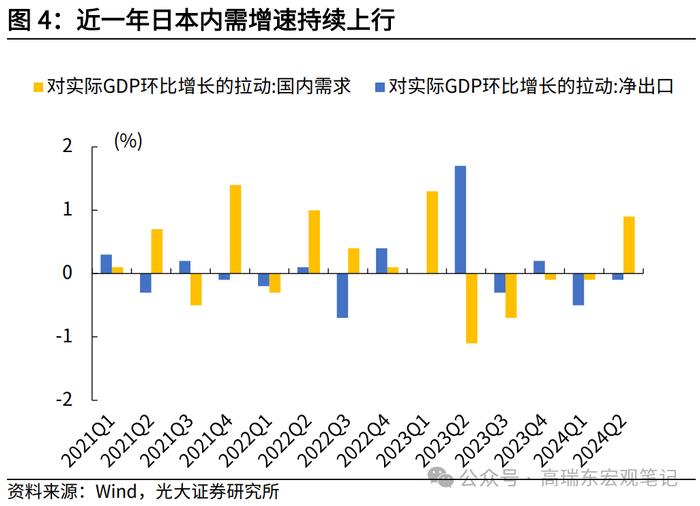

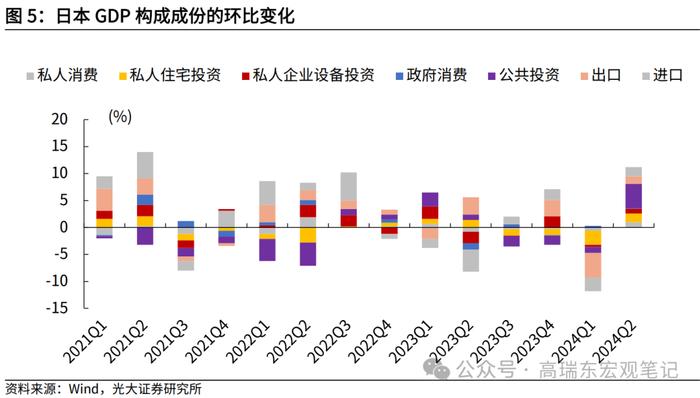

日本二季度GDP环比修复主要来源于国内需求,私人消费拉动实际GDP环比上行0.5个百分点。二季度内需拉动明显改善,在连续四个季度拖累实际GDP环比增速后,2024Q2国内需求对实际GDP环比贡献转正,向上拉动实际GDP0.9个百分点。其中,私人消费环比上涨1%,向上拉动实际GDP0.5个百分点;私人住宅投资环比上涨1.6%,私人设备投资环比上张0.9%,两者合计拉动实际GDP0.3个百分点;政府投资环比上涨4.5%,向上拉动实际GDP0.2个百分点;而净出口延续拖累,拖累实际GDP0.1个百分点。

1.3私人消费受低基数以及居民收入上涨两方面推动

二季度私人消费环比改善,一方面由于前期基数较低,另一方面体现工资上涨带来的消费趋势上行。2024年二季度日本私人消费是在连续4个季度负增长后首次转正,其中耐用品消费环比明显恢复:汽车、电器和其他耐用品的消费环比增长8.1%;服装等半耐用品的消费环比增长2%;食品等非耐用品的采购量环比增长0.8%;服务消费环比持平。

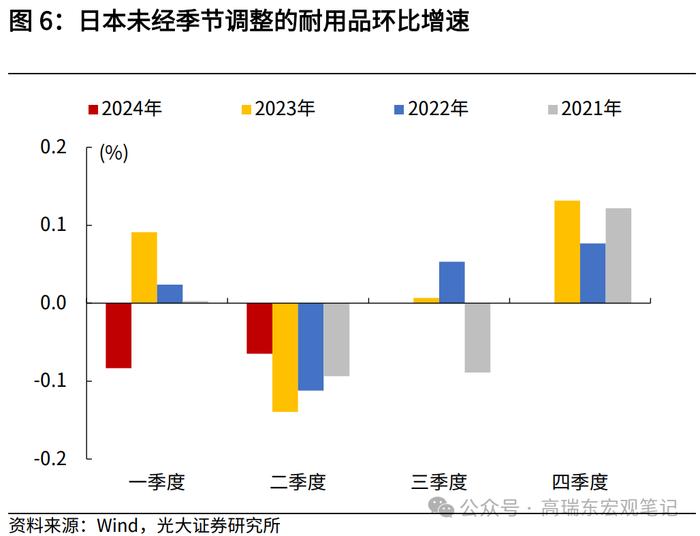

一方面,今年一季度耐用品消费低于季节性,二季度的环比高增速部分来自于低基数效应。自2023Q2开始,日本私人消费已经连续4个季度环比下行,2024Q1由于日本多家车企认证造假导致部分车型暂停出货,买车需求被明显压制,当季汽车、电器和其他耐用品消费环比下行11%,基数较低,二季度随着车企生产逐渐恢复,汽车销量环比增速超季节性回升,带动耐用品消费环比上行。

数据上,无论是耐用品消费环比数据还是汽车销售环比数据,均和GDP环比数据一样,是季节调整的结果,如果看未经季调的原始数据,2024年二季度两者均是环比下行,但相对季节性环比,下行幅度明显收缩:2024年二季度耐用品消费环比下滑6.5%,2021年到2023年,二季度耐用品消费平均环比下滑11.5%,2024年Q2环比增速较季节性均值抬升5.0个百分点。2024年二季度新车登记数量环比下滑12.9%,2021年到2023年,二季度新车登记数量环比下滑均值为25.8%,2024年Q2环比增速较季节性均值抬升12.9个百分点。

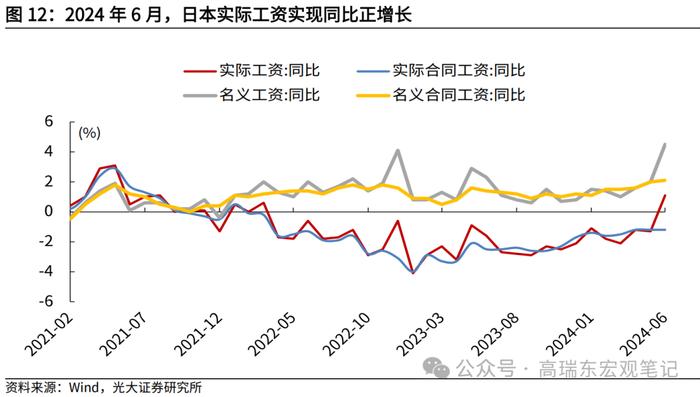

另一方面,二季度私人消费受益于工资上涨、减税以及夏季奖金支付带来的实际收入增加。2024年春季工会“春斗”为日本劳动者赢得超过5%的平均薪资涨幅,6月支付夏季奖金,叠加通胀压力放缓,日本6月实际工资同比上涨1.1%,为2022年3月以来首次上涨,收入提升叠加6月开始的税收减免(每人4万日元的统一减税),提振了日本国内的消费意愿。

但也需要注意的是,除奖金外的6月实际合同工资仍下降1%,在减税政策和夏季奖金影响下的6月工资收入更大可能是脉冲式上涨,7月实际工资收入同比存在再次回到负区间的风险。

二、日本经济增速能否持续?

2.1私人消费能否持续拉动GDP?

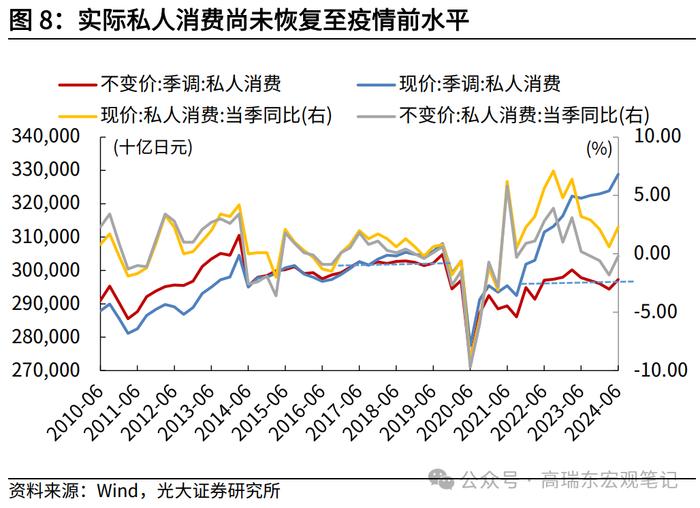

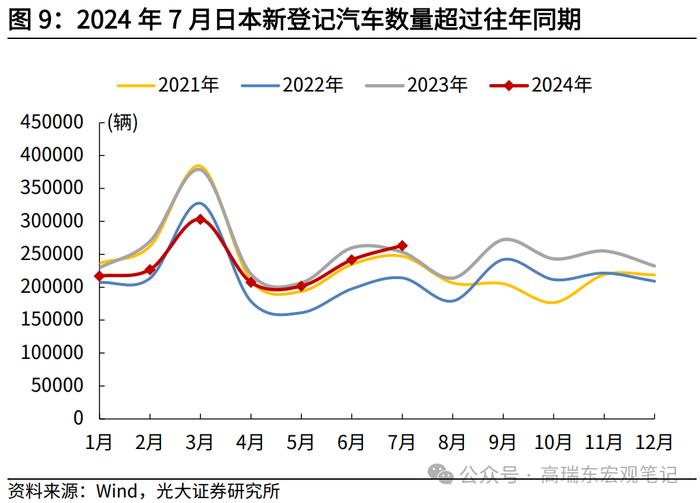

一方面,二季度私人消费表现较好会给三季度带来基数压力吗?我们认为会有,但压力没有那么大,首先,二季度的消费更多源于一季度被压抑的耐用品消费需求,而并非提前消费三季度的潜在需求,其次,二季度私人消费也并未高出正常水平:实际私人消费已经连续四个季度同比负增长,二季度同比回落0.2%,季调后的绝对值也未达到疫情前的水平。从扰动项汽车消费考虑,7月车辆消费继续复苏,已超过往年同期水平。从剔除异常值的角度考虑,一季度私人消费环比回落0.6%,二季度环比回升1.0%,假设三季度回归到去年四季度的水平,则三季度私人消费环比回落0.4%。

另一方面,收入端短期或有波动,中长期有较强支撑。

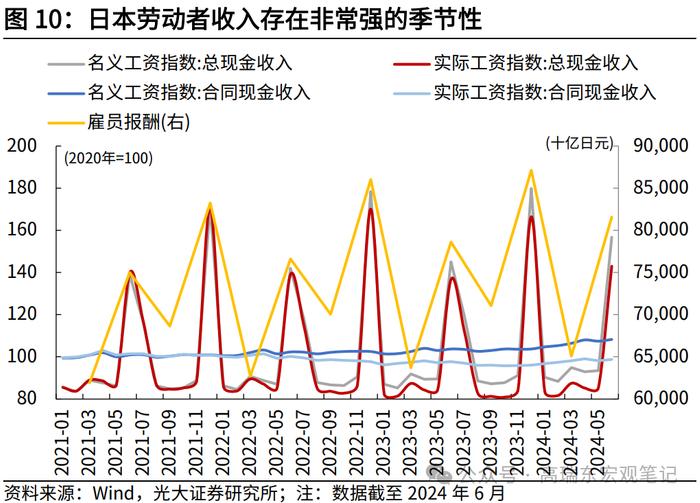

短期看,三季度居民实际收入有一定概率回落。日本劳动者收入存在非常强的季节性,由于奖金往往在6月和12月发放,导致对应时间劳动者总现金收入脉冲式增长,即第二、第四季度雇员收入明显高于第一、第三季度,三季度劳动者实际工资收入环比回落。6月开始的定额减税的效果还将维持一段时间,将持续提振同比数据,但效果逐渐衰退。除工资收入外,7月日本股市大幅回撤(2024年7月1日至8月26日,日经225指数最大回撤26.56%),或许造成部分日本投资者财富缩水,降低消费意愿。

但中长期看,在政府引导和劳动力紧张背景下,收入预计趋势性增长,对私人消费提供较强支撑。2024年“春斗”提升日本平均薪资超过5%,这部分将逐渐体现在劳动者工资收入上。日本政府仍在积极加码提高工资水平,日本将2024年时薪最低工资统一上调50日元,上调幅度为史上最高幅度,全国加权上调比例约5%,将从今年10月开始正式施行,直接提升钟点工工资水平;日本公务员行政职位月薪提高2.76%,时隔32年来首次增长超过2%。趋势上,自2023年以来,无论是合同工资同比增速还是实际现金收入同比增速都震荡上行,反映日本劳动者收入正在逐渐修复,结合近期日本劳动力市场仍然紧张,最低工资和公务员工资上调效果逐渐显现,预计下半年日本实际工资收入同比转正概率较大。

此外,8月上旬日本发布大地震预警,日本民众恐慌性抢购应急物资,可能提升三季度非耐用品消费,但抑制日本旅游相关产业消费。

综合考虑,日本三季度私人消费存在一定基数压力,收入上有回落风险,地震预警对旅游消费形成扰动,预计三季度私人消费很难继续大幅拉动GDP环比增速,但拖累也应有限。而四季度,随着工资水平上涨实际落地,基数回到正常水平,预计私人消费有望对GDP形成正向拉动。

2.2投资、出口能否形成新动力?

一是,私人投资方面,预计三季度私人设备投资仍然对经济有支撑作用,住宅投资存在不确定性。

二季度,私人住宅投资环比上涨1.6%,私人设备投资环比上张0.9%,两者合计拉动实际GDP0.3个百分点。

展望三季度,设备投资上,在企业业绩持续改善以及劳动力紧张的背景下,预计企业资本投资将保持稳定。根据日本政策投资银行的调查,2024年大型企业的设备投资计划比去年增加21.6%,除来自半导体的投资需求持续强劲外,绿色、数码相关领域投资意愿也较高。中长期看,疫情以来,全球供应链风险加剧背景下,日本生产国产化意愿较强,带动设备投资长期向上。

住宅投资上,7月加息落地,房贷利率上升,可能对住宅投资形成一定压制。

二是,政府投资方面,预计保持相对稳定,无明显政策发力迹象。二季度政府投资环比增加4.5%,为3个季度以来首次正增长,从2024年度预算看,公共事业相关预算与2023年基本持平。

三是,货物出口预计温和增长,服务出口短期可能承压。目前来看,海外主要经济体经济仍有韧性,美国实际GDP连续8个季度环比正增长,欧元区连续两个季度环比正增长,在海外需求相对稳定的情况下,日本进出口预计都将保持相对稳定。货物出口中,除汽车相关产品外,半导体相关产品是主要推动力量,但需求主要源于库存周期逐渐进入补库状态,而非海外经济体经济增长旺盛,美国经济仍然存在下行风险,货物出口预计呈现温和增长的状态;服务出口中,受益于此前的日元贬值,吸引大量周边国家旅客入境旅游消费,随着日元汇率向上修复,短期国外旅客消费意愿可能减弱,但预计不会产生太大影响,中长期预计仍然呈现增加趋势。

总体来看,2024年下半年日本经济有望延续向好的趋势,但如果没有额外的利好因素,预计是小幅增长,节奏上预计先低后高,三季度弱于四季度。

三、是超预期的二季度日本经济支撑日本股市吗?

2024年7月以来日本股市大幅波动,在7月11日日经225创下历史新高后,持续走低,8月5日,亚太股市遭遇“黑色星期一”,日股暴跌12.40%,单日跌幅创1987年以来最大跌幅,两度触发熔断机制。

我们在2024年8月8日外发的报告《高瑞东周欣平:衰退交易暂歇,后续怎么看?》中认为,这主要是由于7月31日,日本央行超预期加息缩表,套息交易被打破,借日元不仅借贷利率上升,日元升值后偿还成本也在增加,市场大规模抛售权益资产平仓,套息交易逆转,引发全球流动性缩紧。

8月6日后日本股市逐渐修复,截至8月26日,震荡上行21.1%,走出“V”型走势,这是超预期的二季度日本经济支撑的吗?

我们认为日本股市反弹有两方面原因,一方面,8月7日日本央行表态转鸽,表示在金融市场不稳定时不会加息,缓解了套息交易逆转的压力,流动性危机得到缓和。另一方面,日本二季度超预期的表现支撑了日本股市的表现,市场对未来企业盈利更加乐观,从股价看,8月15日公布日本二季度GDP后,8月15日和8月16日日经225累计上涨4.45%,两日均是震荡上行,8月16日更是跳空高开,反映日本股市对日本二季度经济数据的反应非常积极;从日本股市和汇率走势看,7月初至8月15日前,股市和汇率走势一致性较高,而8月15日后股市与汇率走势开始背离,反映8月15日后主导日本股市的因素发生了变化。

四、风险提示

日本货币政策超出预期,国际政治经济形势变化超预期。

五、 参考文献

[1]戴艳娟,李洁.中日GDP核算方法的比较及启示[J].开放经济研究,2018,1(00):1-25.