【华安证券·铁路公路】皖通高速(600012):改扩建即将进入收获期,分红比例仍有提升空间

安徽高速公路上市平台,交控集团赋能空间大

公司是安徽省内唯一的公路类上市企业,1996年在香港联交所上市,2003年在A股主板上市。截至2023年底,公司拥有营运公路里程约609公里,所辖路产多为连通省内省外的重要干线;此外还为安徽交控集团及省内其他高速公路产权主体提供委托代管服务,管理高速公路总里程达5296公里。截至2023年,大股东安徽交控持股比例为31.63%,低于类似上市企业均值;皖通高速总资产为217.39亿元,较头部高速公路上市公司仍有差距,因此大股东有明确支持上市公司做大做强的动力。尽管2023年收购六武高速事项未能开始,预计未来皖通仍能获得其他优质路产资源,企业规模存在提升空间。

单公里创收快速提升,区域优势保障车流量增长

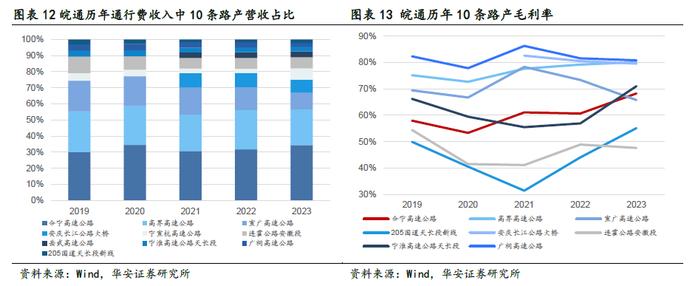

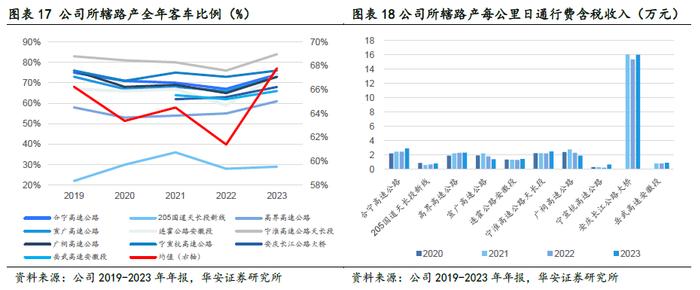

皖通高速经营区域主要位于安徽省内,区位优势明显,所属路段多为穿越安徽地区的过境国道主干线;随着“长三角一体化”战略深入实施,公司所辖路段的路网经济效益将更加凸显。目前公司所辖共10条路产,核心路产包括合宁高速、高界高速和宣广高速,2019年以来三条路产营收合计占比均超过65%;2021年,安庆长江公路大桥和岳武高速纳入统计范围,通行费收入来源更加多元化。2023年,皖通整体客车比例均值为68%,同比增加7个百分点;受安庆长江公路大桥拉动作用,皖通整体每公里日通行费收入均值从2019年的1.52万元提升至2023年的3.08万元。2024Q1,受益于宁宣杭高速和岳武高速明显改善,公司日均车流量均值较此前有所提高,达到2.7万架次。

收费业务盈利能力修复,成熟路产综合成本占优

收费公路行业具备资金密集型特点,投资回收期长;建造成本每年以折旧和摊销的形式计入当年成本,在皖通收费公路业务成本中占比50%-60%。2020年以来,收费业务毛利率呈现逐年上升趋势,整体走势和收费业务的营收增速较为一致,呈现出规模效应的特点;2023年,收费业务毛利率提升至63.18%,回到历史高位水平。高速公路早期项目具备明显的成本优势,皖通所辖路产多为跨省的干线公路,具备明显的先发优势。同时公司强化拥堵综合治理,对路网堵点实施“一点一策”整治,畅通行动成效显著,2023年中秋国庆假期安徽省路网运行拥堵指数在华东六省一市排名最低。

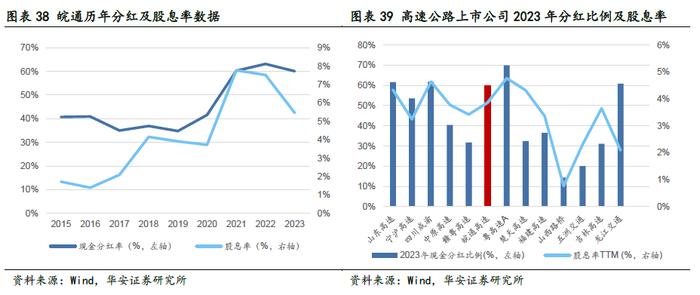

红利资产投资趋势,皖通分红仍有提升空间

根据此前股东回报规划(2021-2023年),每年以现金形式分配的利润不少于当年归母净利润的百分之六十。2023年年报披露,公司拟决定每股分红0.601元,现金分红比例达到60.05%。根据皖通2023年7月公告显示,公司表示如果六武高速收购事项得以实施,将2023-2025年每年现金分红不少于归母净利润的70%,调整为2023-2025年每年现金分红不少于归母净利润的75%。我们可看到公司在资产规模和利润规模能快速增加的基础上,有充分的意愿提高分红比例,延续对投资者的中长期投资回报。

(1)极端天气对车流量不利风险;(2)改扩建项目进度不及预期风险;(3)分红比例不及预期风险。

1

安徽高速公路上市平台,交控集团赋能空间大

1.1安徽高速公路投资运营平台,坐拥多条成熟路产

安徽省唯一公路类上市平台,大股东安徽交控持股稳定。公司是安徽省内唯一的公路类上市企业,1996年在香港联交所上市,股票简称“安徽皖通高速公路”;2003年在A股主板上市,股票简称“皖通高速”。公司通过投资建设、收购或合作经营等多种方式获得经营性公路资产,为过往车辆提供通行服务,按照收费标准收取车辆通行费;收费公路行业具备资金密集型特点,投资回收期长,收益较为稳定。截至2023年底,公司大股东安徽交控集团持股比例为31.63%,2014年以来未有变化;招商公路(001965.SZ)也是公司主要股东,截至2023年年报持股比例为24.37%。

坐拥多条成熟路产,改扩建有效延长经营时间。公司拥有合宁高速公路(G40沪陕高速合宁段)、205国道天长段新线、高界高速公路(G50沪渝高速高界段)、宣广高速公路(G50沪渝高速宣广段)、广祠高速公路(G50沪渝高速广祠段)、宁淮高速公路天长段、连霍高速公路安徽段(G30连霍高速安徽段)、宁宣杭高速公路、安庆长江公路大桥和岳武高速安徽段等位于安徽省境内的收费公路全部或部分权益,其中三条路产里程数超过100公里。从经营年限来看,公司拥有的收费权多为30年,其中合宁高速、205国道天长段、高界高速、宣广高速、广祠高速5条路产到期时间在2030年之前,通过提前改扩建方式,合宁高速和宣广高速收费期限将显著延长,高界高速改扩建前期工作也已正式启动。

截至2023年底,公司拥有营运公路里程约609公里,如下图所示,皖通所辖路产多为连通省内省外的重要干线;此外公司还为安徽交控集团及省内其他高速公路产权主体提供委托代管服务,管理的高速公路总里程达5296公里。

1.2 安徽交控赋能意愿明显,企业中长期空间较大

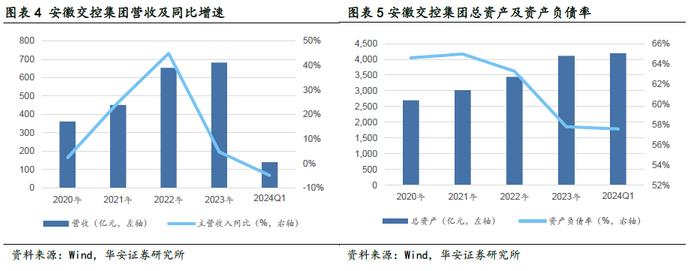

大股东安徽交控集团设立资产稳健增长目标。安徽交通控股集团是皖通高速的第一大股东,集团成立于2014年底,由原高速集团和原交投集团合并重组成立,是全省统一的高速公路投资运营管理平台。集团拥有交通运输、投资与资产管理、房地产和建筑三大主业,控股“皖通高速”“设计总院”两家上市公司。截至2023年,集团当年实现营收682.55亿元,总资产规模达到4111.42亿元,资产负债率快速降至57.79%。安徽交控集团设立“5355”奋斗目标,到2025年,资产规模达到5000亿元,完成投资3000亿元,非路产利润贡献率超过50%。

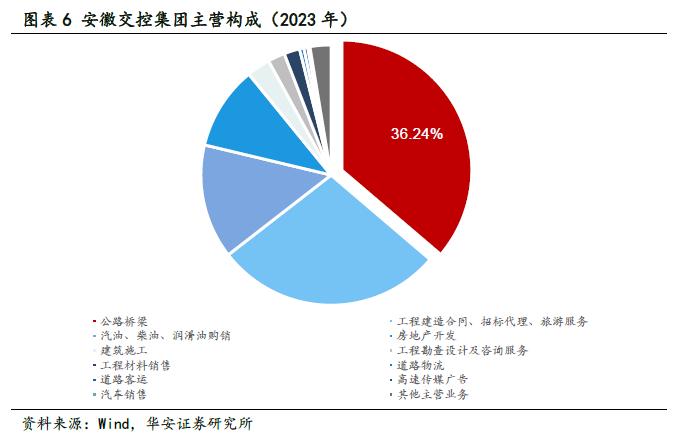

多元化业务促进交控集团稳定发展。①公路桥梁:2023年收入占比为36.24%,根据安徽交控官网介绍,集团营运高速公路里程4961公里,占全省91%,在建高速公路1140余公里。同时通过多种资本运营模式提高资产收益,如2022年以沿江高速公路芜湖至安庆段位标的,发行公募REITS,搭建新的高速公路资产上市平台。皖通高速2023年实现营收66.31亿元,交控集团2023年公路桥梁业务收入为247.36亿元,是皖通的3.7倍,说明后续优质资产注入仍有较大想象空间。②工程建造:集团承接高速公路、桥梁、酒店地产等建设施工业务,2023年收入占比为28.26%。③房地产开发:2023年收入占比为10.4%,集团累计房地产开发面积1500余万平方,在合肥、黄山等地运营6家酒店,在京沪深等地拥有11万平方高端商办物业。

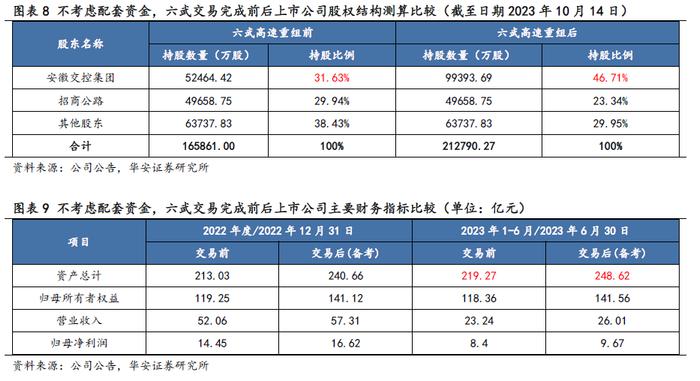

交控集团支持皖通专注主业,做大做强。路产资源是高速公路企业发展的根本,目前皖通高速主要路产逐渐进入成熟期,虽然部分路段通过改扩建形式延长了收费期限,但仍面临收费期限逐年递减的问题。通过多种资本运作方式,将集团现有优质路产纳入皖通平台,有利于延长所有路产的平均收费期限,并形成路网效应。根据皖通拟收购六武高速的公告中披露,“本次交易也是安徽交控集团承担控股股东责任,支持上市公司长期发展和提高持续经营能力的重要措施,有利于皖通高速建设成为行业领先、国内一流的高速公路运营管理平台的公司战略”,我们可看到交控集团对于皖通规模的提升是非常认可和支持的。皖通大股东持股比例有提升空间。我们选取12家省级高速公路上市平台和皖通高速进行对比,可以看到所在省份的GDP全国排名相对靠前的上市公司,其资产及营收规模排名也较为靠前;皖通高速2023年营收与13省均值相近,但总资产较均值偏低。截至2023年底,皖通高速总资产为217.39亿元,较山东、四川等省高速公路上市公司存在一定差距。截至2024年3月31日,皖通大股东持股比例仅为31.63%,低于均值12.3个百分点。

2023年公司拟收购六武高速,因未通过股东大会终止。公司于2023年4月发布停牌公告,拟筹划发行A股股份及支付现金购买安徽交控集团所持六武高速公路100%股权,并募集配套资金;根据此后交易报告书(草案)显示,六武高速100%股权评估值为36.61亿元,皖通高速拟按照每股价格6.64元发行股份支付31.16亿元,以及现金支付5.50亿元,此外拟募集配套资金不超过14.66亿元。不考虑配套资金的情况下,如完成六武高速收购事项,交控集团持股比例可提高至46.71%,皖通总资产可达到近250亿元。而后根据公司2023年11月公告,本次交易未能获股东大会表决通过,后续审慎研究推进重组事项。

未来交控集团可持续为皖通高速赋能。高速公路上市公司的控股股东大部分为省属大型企业,在资产规模、资本实力等方面具备优势。近年来,多数地方国企战略中明确高速公路上市公司及其控股股东后续将进行股权激励、资产证券化、转型升级等改革措施,安徽省也有要求省属企业进一步深化国有企业改革。尽管公司收购六武高速事项未能开始,但按照当前的政策导向,预计未来皖通仍能获得其他优质路产资源,企业规模存在提升空间。

2

区域优势保障稳定车流,成熟路产综合成本占优

2.1收入端:单公里创收快速提升,区域发展助力长期流量

2.1.1 通行费收入稳健增长,核心路产贡献超6成

公司主营业务2023年实现营收66.31亿元,同比增长27.37%;其中通行费收入为40.41亿元,同比增长9.94%;实现归母净利润16.59亿元,同比增长14.87%。营收增长主要来源于宣广改扩建PPP项目建造服务收入24.75亿元,以及原有道路的通行费收入增长。营收结构方面,剔除建造服务收入的影响以外,公司主营业务包括通行费收入(占比超90%)和典当贷款利息收入;2022年为优化产业结构、强化风险管控,皖通将典当公司清算解散,2021-2023年通行费收入占主营业务收入比重稳定在98%以上。

三条核心路产营收占比超6成,多数路产盈利能力持续提升。皖通核心路产主要包括合宁高速、高界高速和宣广高速,2019年以来三条路产营收在通行费中合计占比均超过65%。2021年以来,安庆长江公路大桥和岳武高速纳入统计范围,公司通行费收入来源更加多元化。盈利能力方面,有三条路产2023年毛利率在80%左右,核心路产合宁高速、高界高速毛利率呈现上升趋势,宣广高速因改扩建毛利率2022-2023年出现下降;宁宣杭高速和岳武高速2019-2022年毛利率为负值,2023年因为相连路网情况有所改善,两条公路毛利率分别转正为1.07%、2.29%。

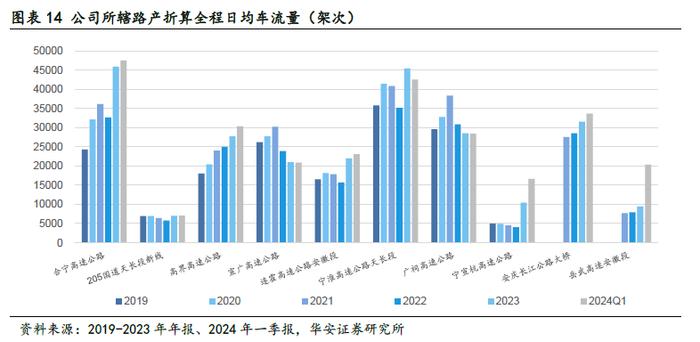

多数路产车流量稳定增长。2023年,公司路产日均车流量排名前三位的是合宁高速、宁淮高速天长段、安庆长江公路大桥,日均超过3万架次,日均车流量较少的是205国道天长段新线和宁宣杭高速。2023年,宣广高速、广祠高速车流量均有不同程度下降,主要因为路段改扩建施工,且与之平行的国道G318升级改造后通行条件改善,导致部分车辆分流。

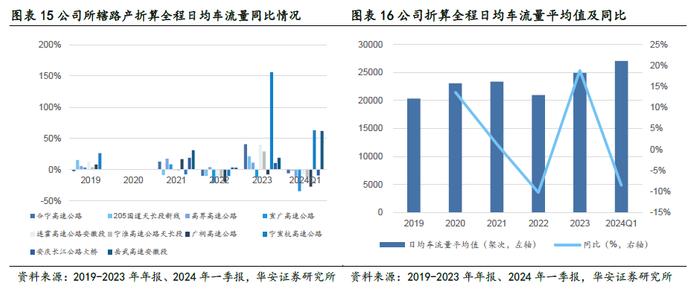

从同比增速来看,2021、2023年受益于管控政策的调整,大部分路产日均车流量同比增速均出现明显提高;宁宣杭高速两端对接路网通畅以来,2023-2024Q1日均车流量有显著上升,预计全年仍将保持较好水平。2024Q1,受安徽省及周边省市雨雪天气影响,多数路产日均车流量同比均有不同程度的下降;但受益于宁宣杭高速和岳武高速更明显的改善,公司整体日均车流量均值仍较此前有所提高,达到2.7万架次。

公司客货比重回高位,路产优化引领单公里收入显著提升。皖通不同路产的客货比差异较大,如205国道天长段新线近五年客车占比在20-40%之间,其他9条路产客车占比多在50%-85%之间;2023年,皖通整体客车比例均值为68%,受旅客集中出行影响,同比增加7个百分点。因货车平均收费标准通常高于客车,因此部分路段全年通行费增速低于车流量的增速。安庆长江公路大桥于2021年纳入公司合并报表,尽管日均车流量非首位,但其建造成本较高,单车收费标准远高于普通高速公路和省级一级公路,因此该路产每公里日通行费含税收入近年均保持在15万元以上。受安庆公路拉动作用,皖通整体每公里日通行费收入均值从2019年的1.52万元提升至2023年的3.08万元。

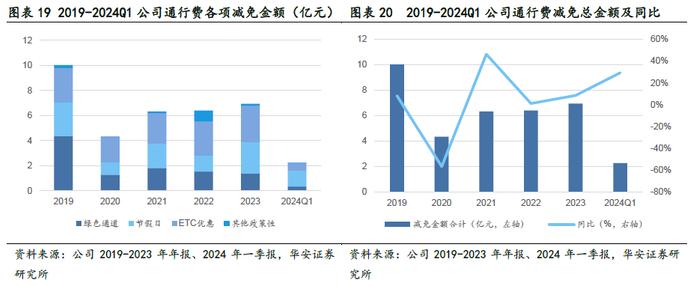

减免金额年均占比稳定,主要来自节假日及ETC优惠。应国家“供给侧”改革需求,安徽省自2016年7月起对持安徽交通卡货车实行85折优惠政策,公司产生ETC优惠减免金额;春节及国庆等假期,公司所辖路段的出口小型客车(7座以下)减免通行费。2019年,公司通行费减免金额中绿色通道占比超过40%;2020年以来,节假日和ETC优惠占比明显上升。2023年,公司减免金额合计6.93亿元,占当年通行费收入的16.67%;2020-2023年,该比值稳定在16%-17%。

2.1.2 长三角一体化战略,带动安徽高速公路长期发展

①安徽省内:转型制造强省,经济活力有望持续。

截至2023年末,安徽全省常住人口6121万人,在全国各省中排名第9名;2023年,安徽省国内生产总值为4.71万亿元,同比增长5.48%,在全国各省中排名第13位。目前安徽省已成功打造若干产业集群,截至2024年6月,全省汽车产量达150.6万辆,同比增长46.7%,产量居全国第2位;2023年,安徽光伏制造业实现营收2967.4亿元,居全国第3位;集成电路、显示面板、晶圆集成等行业营收均居全国前列。据中安在线报道,近10年安徽全省规模以上工业增加值平均增速8.9%,居全国第3位,2023年全省工业增加值1.4万亿元,居全国第10位,进入全国工业大省行列。

未来随着区域协调发展战略、新型城镇化的深入推进,经济和人口向大城市、城市群集中的趋势更加明显。高速公路主通道和城市群交通集聚效应不断增强,城市群城际间及都市圈区域客货运输更加繁忙,省内交通量预计将保持稳定增长。

②跨省流通:华东与中部的重要连接通道,区位优势明显

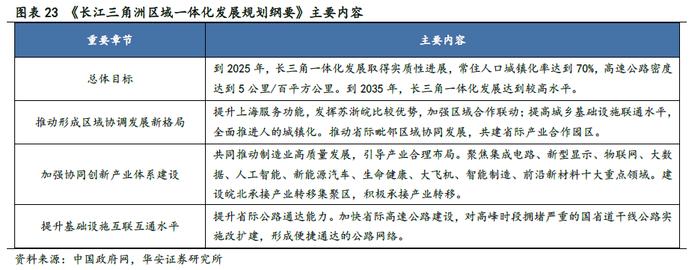

安徽省居中靠东,全省南北长约570公里,东西宽约450公里,东连江苏、浙江沿海发达省份,西接河南、湖北两个中部大省,是国内几大经济板块的对接地带。全省高等级公路密度居中部地区前列,承东启西、连南接北的区位优势较为明显。从长期发展来看,长三角区域仍然是我国经济增长的亮点。2019年12月,中共中央、国务院印发《长江三角洲区域一体化发展规划纲要》,规划范围包括上海市、江苏省、浙江省、安徽省全域,以27个城市为中心区辐射带动长三角地区高质量发展,规划期至2025年,展望到2035年。

皖通高速经营区域主要位于安徽省内,区位优势明显,所属路段多为穿越安徽地区的过境国道主干线;随着国家“长三角一体化”战略和“长江经济带”发展战略的深入实施,公司所辖路段的路网经济效益将更加凸显。

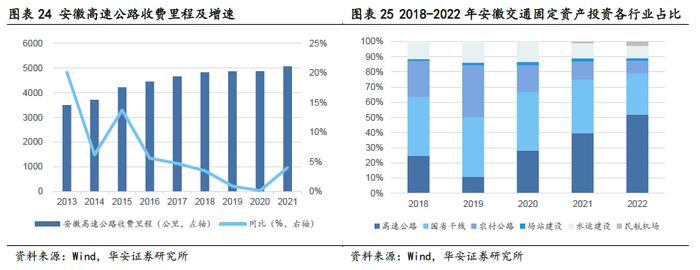

受益于省内外经济协同发展,路网需求日渐提升,安徽高速公路投资保持高速发展。截至2021年,安徽高速公路收费总里程为5075公里,保持稳健增长态势。根据安徽省交通厅发布的《安徽省2022年交通运输发展公报》,2022年全省完成交通固定资产投资1384.4亿元,同比增长46.5%,其中高速公路建设完成投资720.2亿元,同比增长91.5%,在总投资中占比达到52%。随着高速公路投资的快速推进,区域连通更加高效,对经济活动具有正向拉动作用,皖通现有路产车流量有望稳定增长,中长期可进行资本运作的路产规模更为可观。

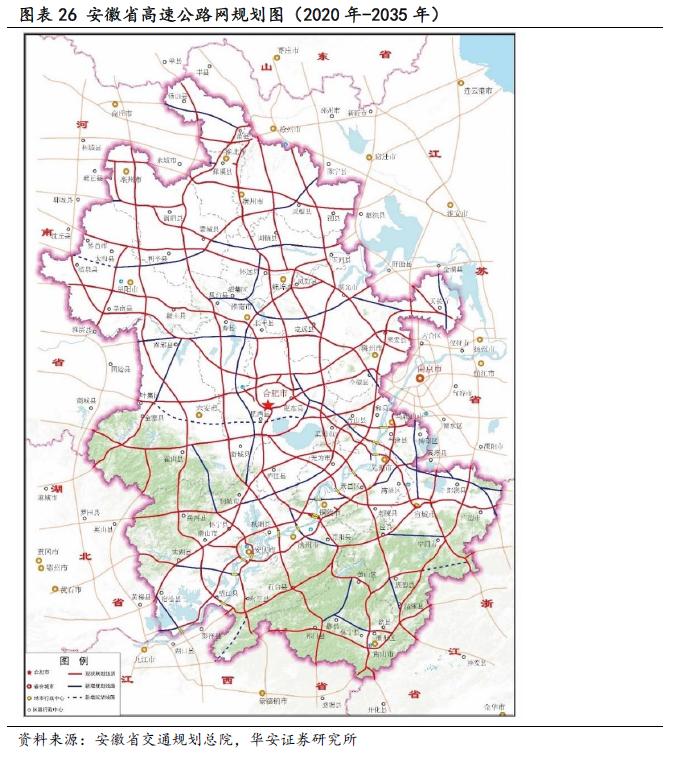

2035年,安徽高速公路规划总里程数超1万公里。根据安徽省交通厅发布的《安徽省高速公路网规划修编(2020年-2035年)》,到2035年全省高速公路规划总里程将达到10165公里(含展望线路),路网总体布局由5条纵线、10条横线和54条联络线组成,构成“五纵十横”高速公路网;分阶段来看,2021-2025年计划总投资约4000亿元,总里程数达到6800公里,到2035年总投资约9000亿元,路网密度达到7.26公里/百平方公里。

2.2盈利端:成熟路产毛利率修复,路网畅通优化成本

2.2.1 收费业务盈利改善,现金流快速提升

归母净利润保持稳定增长,经营性现金流改善明显。2023年,公司实现归母净利润16.59亿元,同比增长14.87%;2016-2023年,归母净利润年均复合增速为8.58%。2023年,公司经营性净现金流实现26.53亿元,同比增加7.15亿元,主要来自通行费收入增长及多项费用支出有所减少。

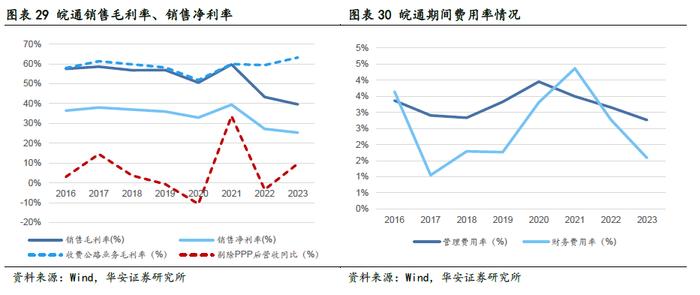

盈利能力逐渐改善,费用支出占比下降明显。2022-2023年,宣广改扩建PPP项目建造收入及成本纳入报表,公司毛利率和净利率均呈现明显下滑。收费公路业务毛利率更体现公司真实盈利情况,从2020年以来,收费业务毛利率呈现逐年上升的趋势,整体走势和收费业务的营收增速较为一致,呈现出规模效应的特点;2023年,收费业务毛利率提升至63.18%,回到历史高位水平。三费方面,公司没有销售费用和研发费用的支出,财务费用和管理费用近年来有序下降;2024Q1,公司财务费用同比去年下降39.80%,主要因为LPR利率有所降低,预计全年利率水平仍处在低位,财务费用比例仍有降低空间。

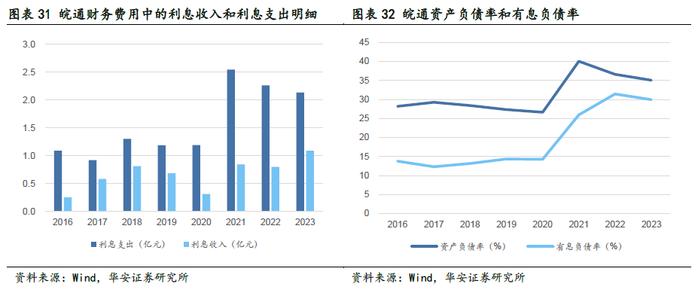

短期还款压力有限,资产负债率缓慢下降。2016-2020年,公司资产负债率较为稳定,处在26%-30%的较低水平;2021年,公司从银行取得长期借款37.78亿元,年利率为1.2%-4.9%之间,主要为建造宁宣杭高速公路取得银行借款、合宁高速改扩建取得4.6亿国开行借款、收购安庆大桥公司股权及债券取得18.37亿银行借款,本金于2021-2040年期间偿还。因此2021年,公司资产负债率快速提升至40.04%,2022-2024H1年皖通总资产规模逐渐增长,资产负债率逐年下降。今年6月,为拓宽融资渠道、降低融资成本,公司发布公告拟在证监会申请注册不超过50亿元公司债券,债券期限不超过5年;结合目前的资金需求情况,预计未来公司资产负债率仍会维持在30%以上。

2.2.2 收费业务盈利改善,现金流快速提升

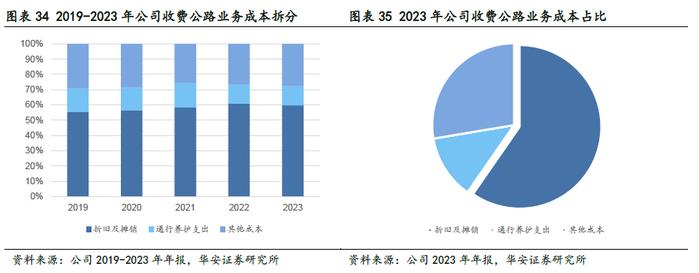

高速公路建设成本较高,早期项目具备成本优势。收费公路行业具备资金密集型特点,投资回收期长。以皖通历次路产投资为例,高速公路每公里造价从几千万到上亿不等。一方面和具体的地理条件、路面宽度有关;一方面和建造时期密切相关,随着人工成本和建筑材料成本的上升,高速公路智能化的提出,早期项目的建造成本有非常明显的成本优势,如2005年开始建设的宁淮高速天长段每公里造价为0.4亿元,而2022年开始建设的宣广改扩建项目每公里造价达到1.64亿元。

各项成本占比较为稳定,折旧摊销超50%。建造成本每年以折旧和摊销的形式计入当年成本,通常按经营权年限采取直线折旧摊销法。2019-2023年,公司折旧摊销在收费公路业务中占比50%-60%,随着路产资源的增多,折旧摊销的占比缓慢提升。公司大部分路段通车时间长,路面进入“老化期”,但养护成本受益于降本增效等考核措施,逐年占比有所下降。

高速公路收费业务具有规模效应特点,高车流量可有效摊薄各项成本。①皖通先发优势:当前我国高速公路网骨架已基本形成,重点城市群区域拥有较为发达的高速公路网络,近年来高速公路建设任务已逐渐向偏远地区、支线和联络线转移,车流量较干线有较大差异,项目建设投资的边际效果逐渐下降。皖通所辖路产多为跨省的干线公路,具备明显的先发优势。②优化通行效率:公司强化拥堵综合治理,对路网堵点实施“一点一策”整治,全面排查不合理限速路段,畅通行动成效显著,2023年中秋国庆假期安徽省路网运行拥堵指数在华东六省一市排名最低。同时主动对接主流导航平台和大型物流运输企业,开展路网车辆引流;全面推广ETC门架车轴型识别设备,试点稽核工单自动化处理机器人,提高收费环节的通行速度。

3

红利资产投资趋势,皖通分红仍有提升空间

高速公路是红利型投资优选的资产方向。在权益市场不断调整,市场利率下行的背景下,红利型资产成为近两年来资金偏爱的方向;高速公路资产业绩普遍具有稳定性,且进入成熟期后资本开支少,分红比例较高,是红利资产中的代表领域。

公司明确表示具有提高分红的意愿。根据公司此前股东回报规划(2021-2023年),每年以现金形式分配的利润不少于当年归母净利润的百分之六十。2023年年报披露,公司拟决定每股分红0.601元,现金分红比例达到60.05%。此外,根据皖通2023年7月公告显示,公司表示如果六武高速收购事项得以实施,将2023-2025年每年现金分红不少于归母净利润的70%,调整为2023-2025年每年现金分红不少于归母净利润的75%。因此我们可看到公司在资产规模和利润规模能快速增加的基础上,有充分的意愿提高分红比例,延续对投资者的中长期投资回报。

4

投资建议

公司主要营收来自通行费收入,具体预测如下:①合宁高速:与之平行的G36宁洛高速滁州至蚌埠段改扩建施工,对合宁利好影响逐渐弱化,2024Q1日均车流量同比下降5.76%,结合客货比上升、客单价下降,预计2024-2026年合宁高速营收增速分别为-3.39%、4.49%、7.98%;②高界高速:2023年改扩建工作前期工作正式启动,或于2025、2026年开始建设施工,车流量将受到影响,预计2024-2026年高界高速营收增速分别为-5.26%、3.62%、-8.57%;③宣广高速:改扩建工作预计2024年底结束,预计2024年车流量下滑明显,2025、2026年迎来积极修复,预计2024-2026年宣广高速营收增速分别为-40.15%、49.30%、20.41%;④其他路产:宁宣杭和岳武高速连接路网畅通,2024Q1车流量增速均超60%,预计2024、2025年营收可保持较高增速。需要特别说明的是,宣广改扩建PPP项目预计2024年结束,2025-2026年不再产生建造期收入,将影响公司2025年营收产生较为明显的下滑。

皖通高速于2023年11月与交控资本、交控基金、金石投资、金石润泽签署《安徽交控金石新兴产业股权投资基金合伙企业(有限合伙)合伙协议》;新兴产业基金的总认缴出资额为20亿元,其中皖通高速出资额占比10%。交控金石新兴产业基金于2024年5月9日,完成备案手续,预计短期对公司业绩暂无影响。

预计公司2024-2026年营收分别为76.04亿元、45.79亿元、49.30亿元,对应归母净利润为16.20亿元、18.07亿元、20.05亿元,对应动态市盈率为15.73倍、14.11倍、12.71倍。首次覆盖,给予“增持”评级。

(1)极端天气对车流量不利风险;(2)改扩建项目进度不及预期风险;(3)分红比例不及预期风险。

本报告摘自华安证券2024年8月28日已发布的《【华安证券·铁路公路】皖通高速(600012):改扩建即将进入收获期,分红比例仍有提升空间》,具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。