美团为什么突然这么赚钱了

美团迎来了*钱的一个季度。

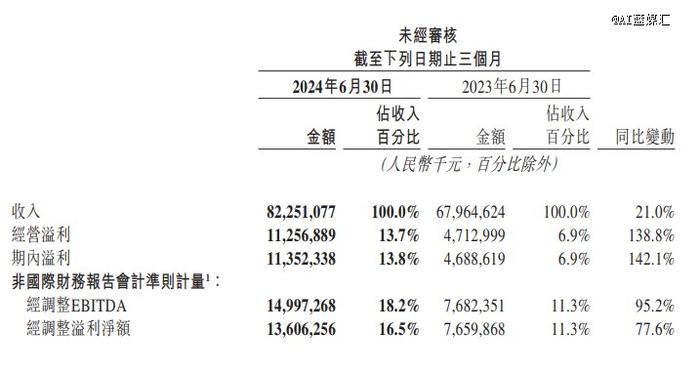

刚发布的Q2财报显示,今年第二季度,美团实现营收822.51亿元,同比增长21%;经营溢利为112.57亿元,同比暴增138.8%;经调整后净利润为136亿元,同比增长77.6%。

相比较营收增长,美团在盈利能力上的显著提升,成为业绩的*亮点。

资本市场同样是应声而涨,收盘时,美团股价上涨12.55%。

过往印象中,外界普遍认为与其他大厂相比,美团赚钱比较困难。但进入2024年之后,这一固有认知,则可能会被打破。

一旦赚起钱来,美团同样毫不手软。

在Q2,美团以822.51亿元营收,取得112.57亿的经营溢利,经营利润率13.7%。作为对比,阿里该季度营收为2432亿,经营利润为359.89亿元,经营利润为15%。

可见,美团在盈利能力上已经提升至接近阿里的水平。那么问题来了,为什么美团突然这么赚钱了?

本地生活现金牛

很关键的原因是,在Q2,美团的核心本地商业分部,成为了现金牛。

这是美团的支柱业务,Q2营收607亿,同比增长18.5%,占整体收入比重为74%。在盈利方面,核心本地商业分部则实现了152亿的经营溢利,同比增长36.8%,经营利润率同比提升3.3个百分点至25.1%。

而就在上一季度,该业务的经营利润率还出现了下滑,由22.0%同比减少4.2个百分点至17.8%。

对比之下,核心本地商业分部经营利润率的显著提升,主要正在于收入结构发生了变化。

在Q2,核心本地商业分部中,来自配送服务、佣金、在线营销服务的收入分别为230亿、221亿、123亿,同比分别增长13%、20%、20%。

可以清晰看出,佣金以及在线营销服务,这两个高毛利业务在Q2一共实现了343.7亿元,占分部总收入的比重达到了56.7%,并成为本季度增长主力,这自然将拔高盈利水平。

而相应的,配送服务方面,虽说在Q2,美团以“拼好饭”等为代表的低价产品,带来的配送订单表现极其强劲,单日订单量峰值再创新高,突破了800万单。不过基于产品特性,这并未带来配送服务收入的显著增长。

这也意味着,过去一段时间,美团一直持续丰富“性价比”供应,并发力于低线市场,其希望以性价比持续撬动更多订单量,从而赚取更多佣金以及在线营销费的阳谋实现了。

当然,这与当前的消费趋势直接挂钩。

现在的大环境下,用户的消费趋于理性,无论是酒旅,还是餐饮,都明确体现了“省”这一点。

而美团,显然受益其中。

抖音威胁有所退潮

另一方面,则是新业务的持续减亏,以及部分开支的缩减。

根据美团财报显示,在Q2,美团新业务分部收入同比增长28.7%至216亿,经营亏损同比收窄74.7%至13亿元,显示出大幅度减亏。

进入2024年,美团针对美团优选等新业务的战略方向上,采取了明显收缩,不再是专注于扩大规模或争夺市场份额,而是放在减亏和提高效率上,逐步减少对美团优选的补贴。

很明显,在社区团购这一赛道上,即便是美团,最终也是没有了耐心。

同时,值得关注的是,本季度,美团控制了其在销售和营销上的开支,为148亿元,同比保持稳定,该支出占收入百分比也直接同比下降3.4个百分点至18%。而在上个季度,美团的销售和营销开支则为139亿元,同比增长33.1%。

可见,美团同样缩减了整体营销推广的力度,敢降低这部分的投入,从而追求更高的盈利了。

在这背后,这主要是得益于抖音威胁有所退潮。

过去一年,抖音在本地生活大举进攻,以短视频和直播,切入到餐饮、酒旅等本地生活板块。当流量席卷而来,这直接威胁到美团的腹地,其不得不积极应战。此外,快手、阿里等平台也在加速布局本地生活业务。

据美团财报,2023年全年,美团销售及营销开支为586亿元,同比增长47.5%。

但到了2024年,一个很明显的趋势是,美团所面临的竞争压力逐步放缓。抖音方面,基于自身战略的调整,抖音在撕开本地生活的口子之后,并没有释放出更强烈的进攻态势。

外界想象中的抖音裹挟流量之势,疯狂蚕食美团包括外卖在内的市场份额情形,并没有发生。

而这也直接让美团的市值得以回升。今年以来,美团的市值从当初的低点已经回升了40%。

底气就更足了,美团自然也就能从紧张的防守中抽身出来,敢赚大钱了。

【本文由投资界合作伙伴AI蓝媒汇授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。