陕国投研报 | 8月中国宏观经济预测与分析

2024年8月中国宏观经济

预测与分析

陕国投丝路金融信托研究院

陕国投资产管理事业群

总体经济预测与分析

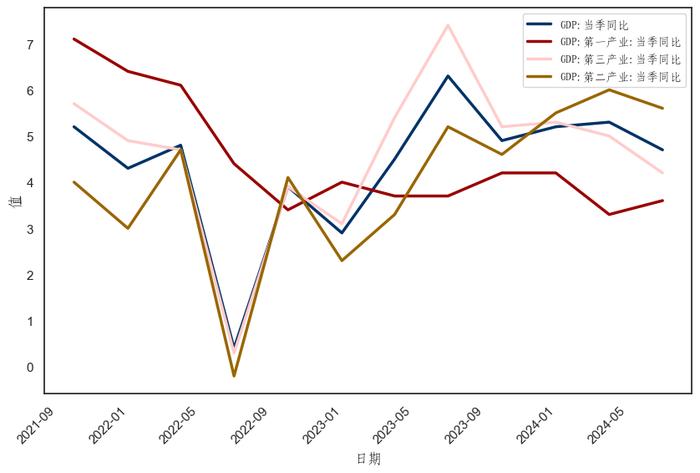

受高温天气、极端强降水等因素扰动,国内有效需求不足,经济增长新旧动能转换阵痛期显现,经济回升向好面临诸多挑战。生产方面,7月份规模以上工业增加值同比增长5.1%,较上月回落0.2个百分点,PMI录得49.4%,连续三个月位于收缩区间,制造业景气度低位徘徊,企业生产扩张放缓。三驾马车中,投资增速持续放缓,基建投资小幅回升,制造业投资韧性较强,房地产投资降幅扩大;社零增速回暖,大宗消费降幅收窄支撑限额以上社零增速回升,餐饮服务消费增速回落;外需疲软出口增速边际回落,低基数效应背景下进口增速超预期改善。通胀方面,CPI-PPI剪刀差走阔,CPI同比涨幅扩大,核心CPI温和上涨,PPI同比环比降幅均与上月相同。货币与融资方面,社融增速小幅回升,政府债企业债支撑新增社融,人民币贷款转负并创历史新低,企业融资需求持续收缩,居民贷款疲弱。

全球经济复苏风险和阻力不断积聚,变数与波动增加,增长前景面临更大挑战。

七月宏观经济数据分析

01

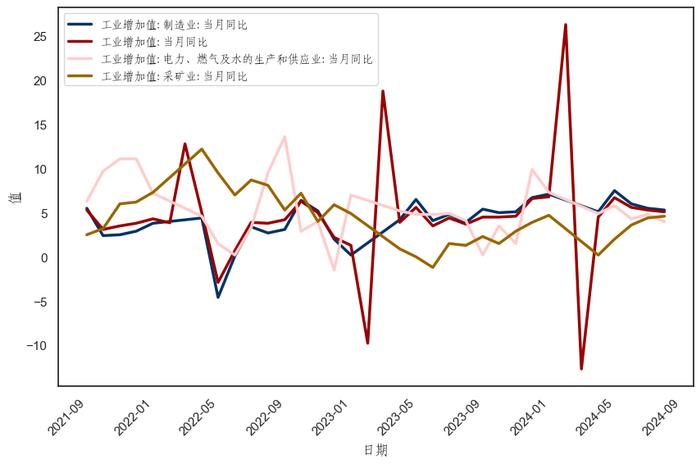

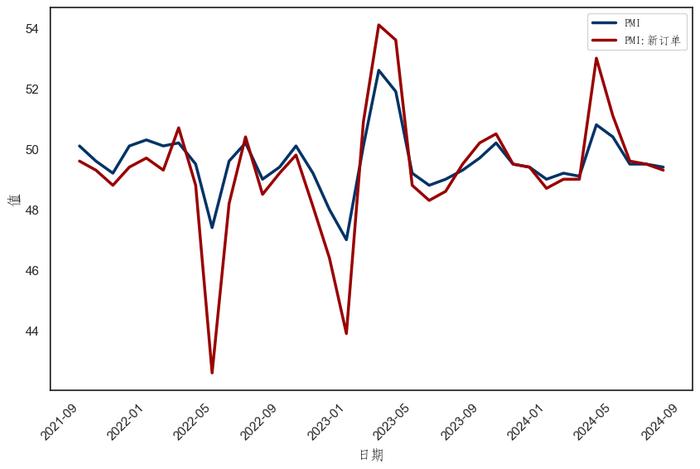

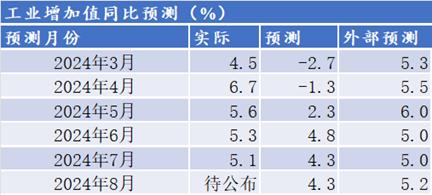

生产:工业生产增速持续放缓,PMI连续三个月位于枯荣线下,制造业景气度低位徘徊,企业生产扩张放缓。

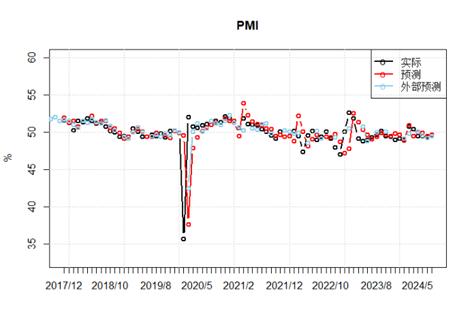

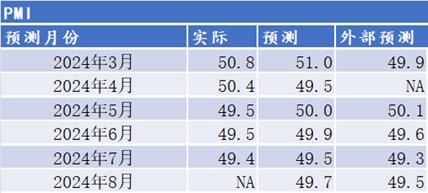

7月国内宏观经济“供强需弱”特征依然较为明显,房地产行业持续调整,国内经济增长内生动能偏弱。生产方面,7月全国规模以上工业增加值同比增长5.1%,增速较上月回落0.2个百分点,整体工业生产活动继续放缓。从环比看,7月份规模以上工业增加值比上月增长0.35%。其中,采矿业同比增长4.6%,较上月回升0.2个百分点;公用事业同比增长4%,较上月回落0.8个百分点;制造业同比增长5.3%,较上月回落0.2个百分点,制造业细分行业中,计算机、通信和其他电子设备制造业、铁路、船舶、航空航天和其他运输设备制造业、有色金属冶炼及压延加工业保持较高增速,食品制造业增幅较大,医药制造业增速回落。7月份制造业PMI录得49.4,增速较上月回落0.1个百分点,连续三个月处于枯荣线下,PMI新订单较上月回落0.2个百分点至49.3,制造业景气度仍低位徘徊,企业生产扩张放缓。

02

投资:投资增速持续放缓,基建投资小幅回升,制造业投资韧性较强,房地产投资降幅扩大。

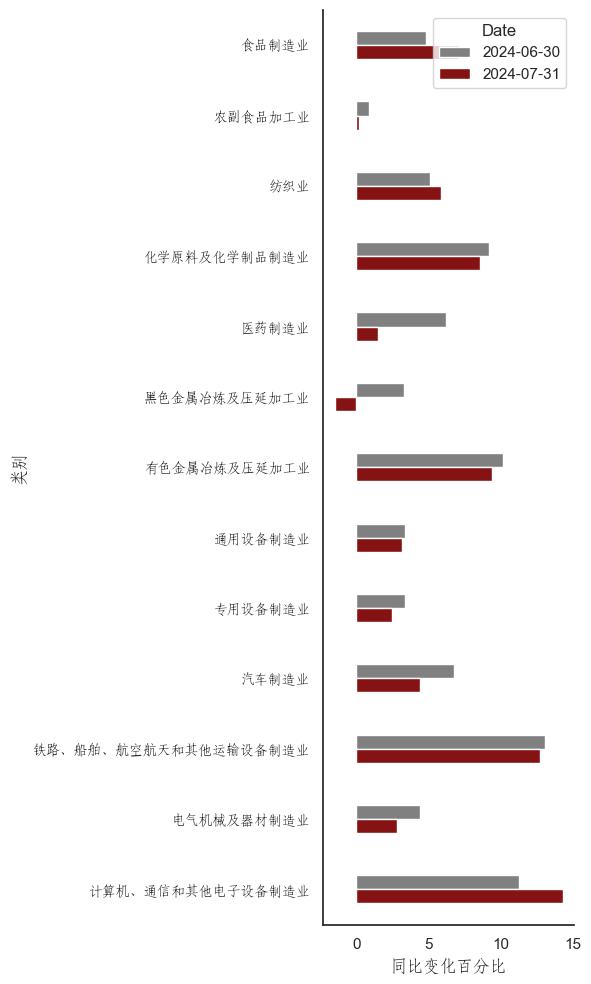

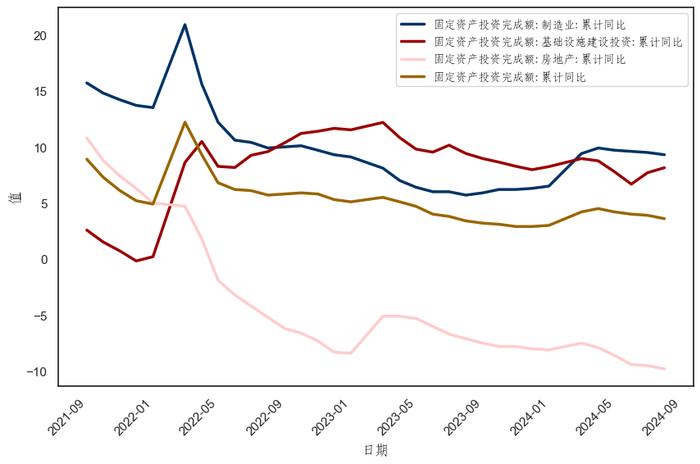

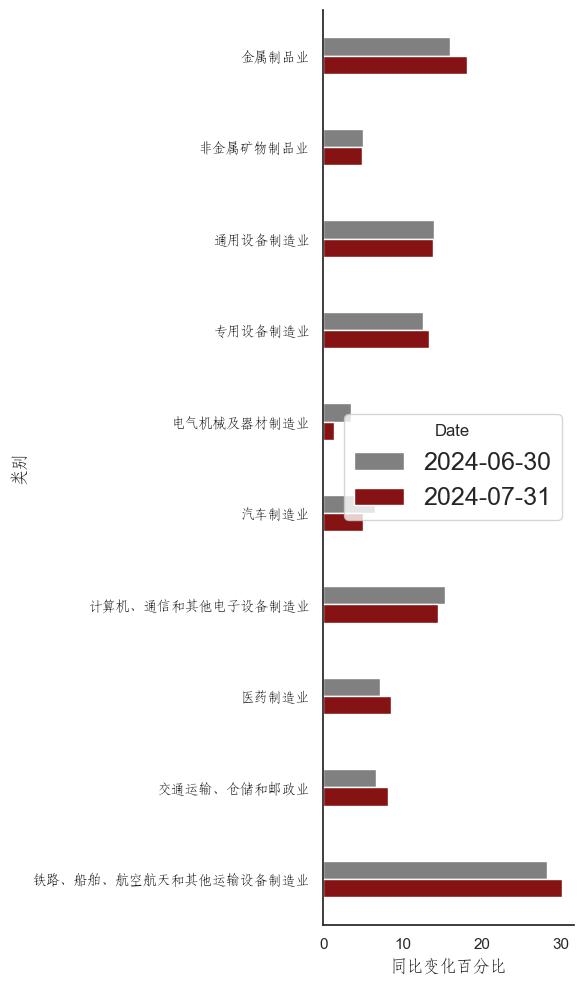

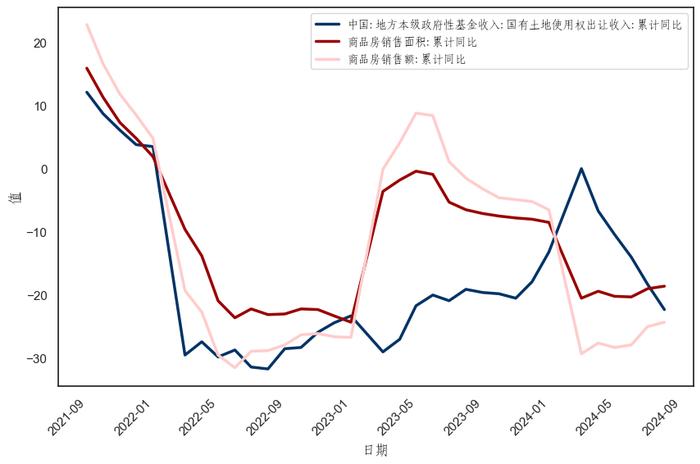

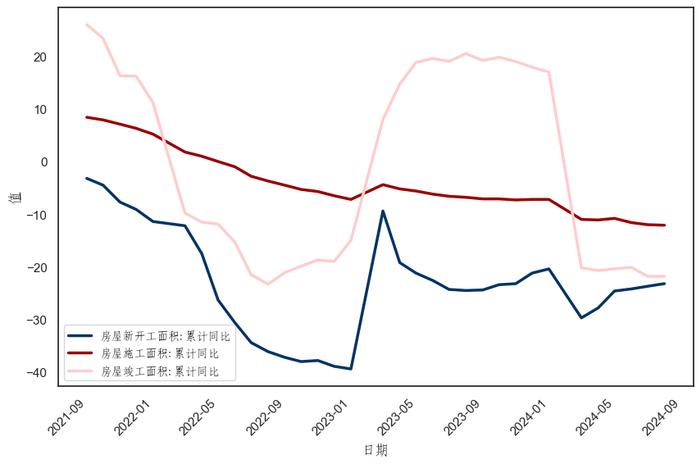

投资方面,1—7月份,全国固定资产投资(不含农户)287611亿元,同比增长3.6%,增速较1-6月份回落0.3个百分点,投资端增长动能减弱。其中,政府财政资金和大项目支撑基建投资增速回升0.4个百分点至8.1%;制造业投资增速继续回落0.2个百分点至9.3%,仍维持较强韧性。其中,铁路、船舶、航空航天和其他运输设备制造业、金属制品业、计算机、通信和其他电子设备制造业、通用设备制造业、专用设备制造业等行业投资仍保持较高景气。房地产投资同比降幅扩大0.3个百分点至-9.8%,商品房销售面积同比降幅收窄0.4个百分点至-18.6%,房地产销售端低位回升,房屋新开工面积降幅继续收窄0.5个百分点至23.2%,施工面积降幅小幅扩大。中央和地方持续积极表态并频频推出调整和优化政策引导房地产市场预期修复,托举政策持续发力,但市场复苏依旧在波折中前行,房地产市场仍处于深度调整后的筑底期,对投资拖累明显。

03

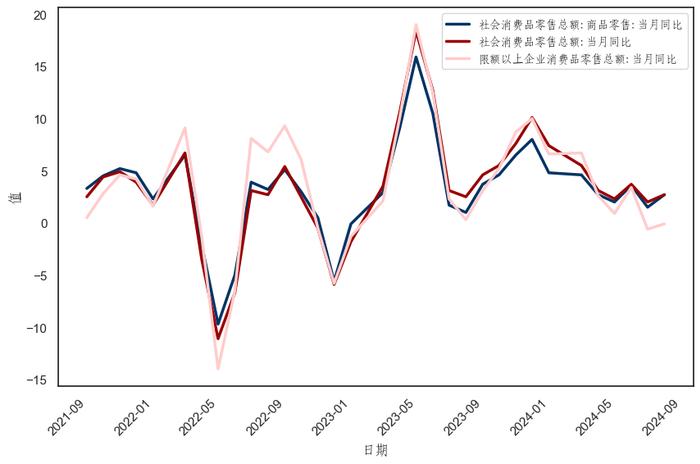

消费:社零增速回暖,大宗消费降幅收窄支撑限额以上社零增速回升,餐饮服务消费增速回落。

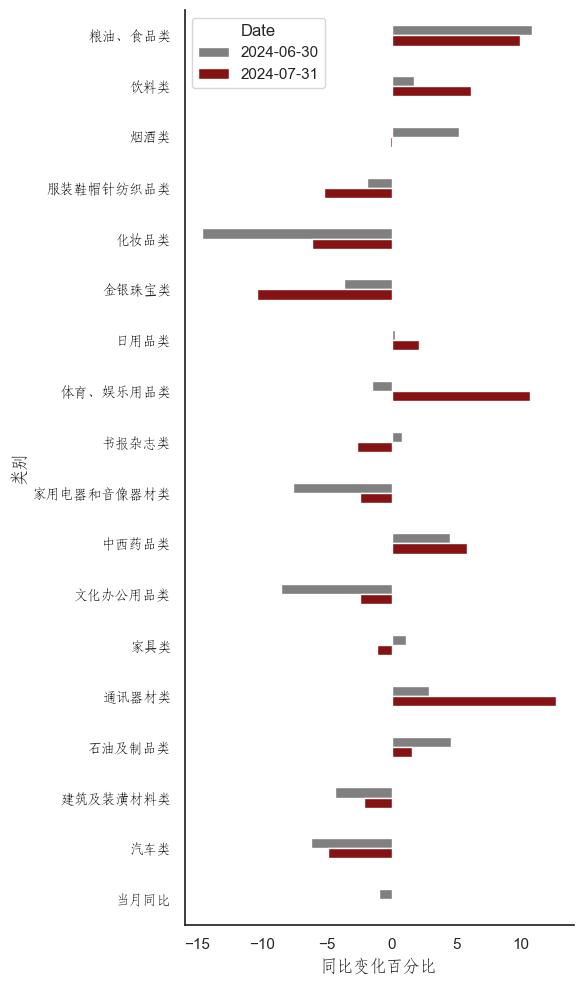

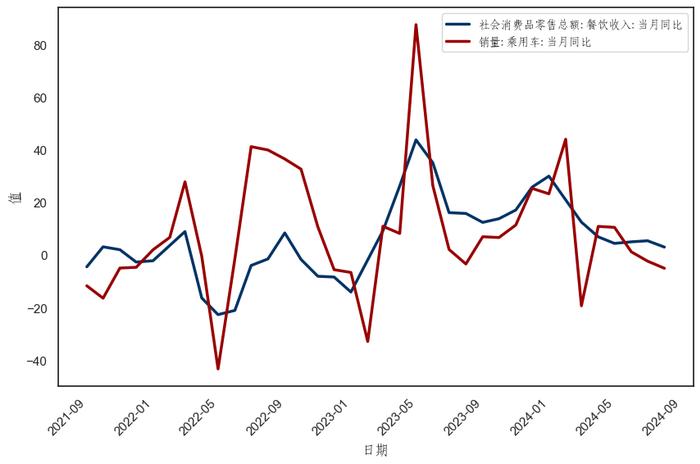

消费方面,得益于暑期旅游旺季以及促销费政策加力显效,7月份社会消费品零售总额3.78万亿元,同比增长2.7%,增速较上月提高0.7个百分点。其中,商品零售额同比增长2.7%,较前值回升1.2个百分点,升级类消费回暖,汽车家电等大宗消费降幅收窄,支撑限额以上社零回升0.5个百分点至-0.1%。在消费细分领域,饮料类商品零售额同比增速显著提升,体育、娱乐用品类、通讯器材类商品零售额增长强劲,金银珠宝类、化妆品类、汽车类商品零售额持续负增长。7月份全国餐饮收入同比增长3%,增速较上月下降2.4个百分点,高基数效应下,餐饮消费增速回落。

04

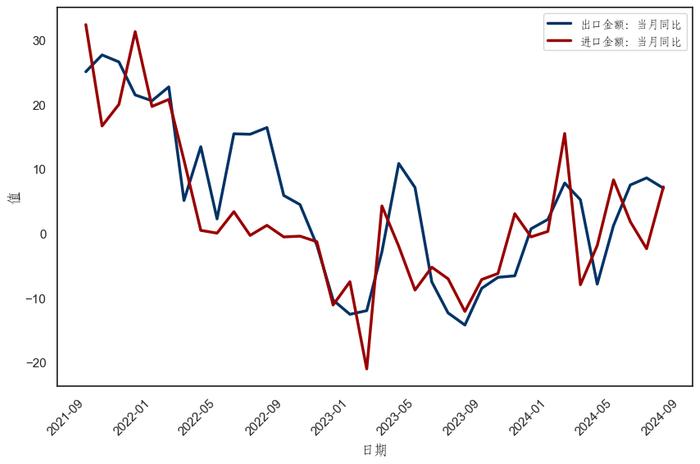

进出口:外需疲软出口增速边际回落,低基数效应背景下进口增速超预期改善。

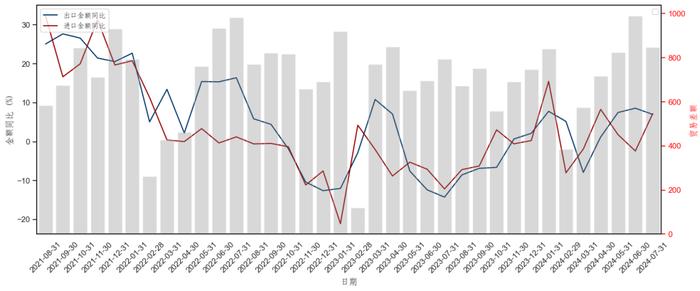

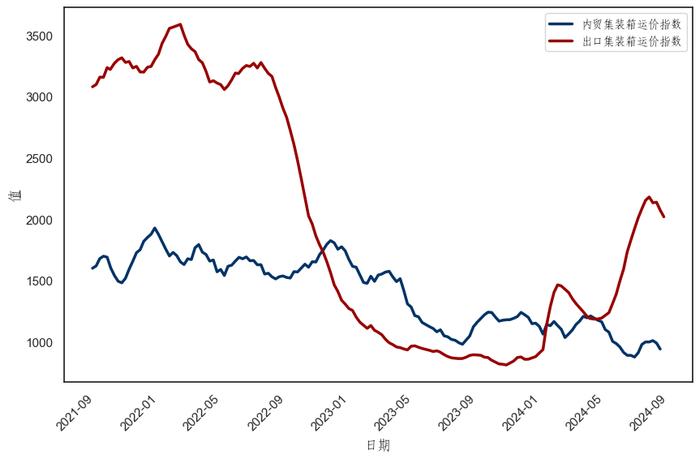

进出口方面,7月中国进出口总额5164.7亿美元,同比增长7.1%。较上月回升3.2个百分点。受全球制造业需求放缓叠加海外不确定性因素增加影响,7月出口总额3005.6亿美元,同比增长7%,增速较6月回落1.6个百分点,低基数效应背景下,7月进口总额2159.1亿美元,同比增长7.2%,增速较前值大幅回升9.5个百分点,贸易顺差846.5亿美元,不及市场预期。受需求减弱影响,出口集装箱运价指数高位回落。

05

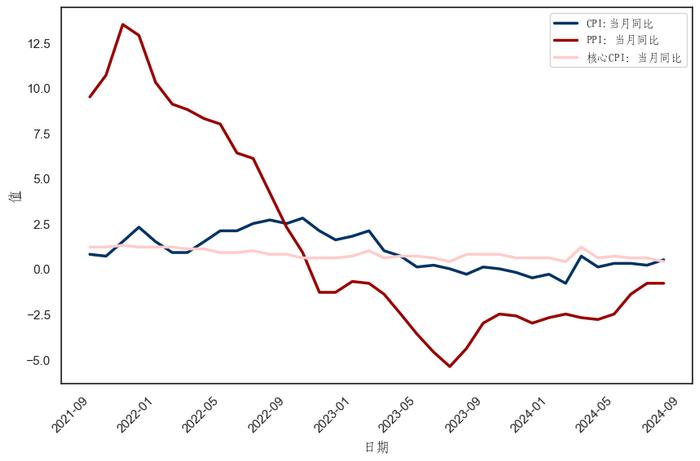

通胀:CPI-PPI剪刀差走阔,CPI同比涨幅扩大,核心CPI温和上涨,PPI同比环比降幅均与上月相同。

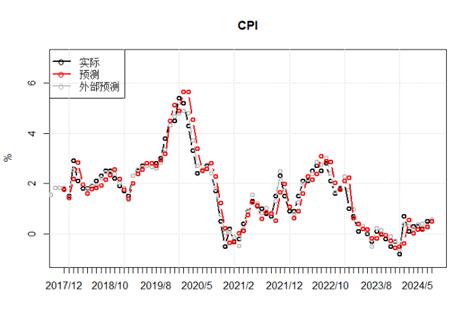

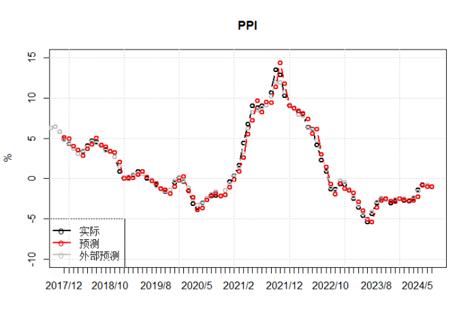

通胀方面,7月CPI-PPI剪刀差持续走阔至0.7个百分点,受部分地区高温多雨天气因素影响,鲜菜、鸡蛋价格上涨,猪肉价格受前期产能去化影响价格持续上涨,CPI同比上涨0.5%,涨幅比上月扩大0.3个百分点,环比由下降0.2%转为上涨0.5%,扣除食品和能源价格的核心CPI同比上涨0.4%,较前月下降0.2个百分点。7月份,受国际大宗商品价格波动下行及国内部分工业品市场需求不足等因素影响,PPI同比下降0.8%,降幅与上月相同,从环比看,PPI下降0.2%,降幅与上月持平。

06

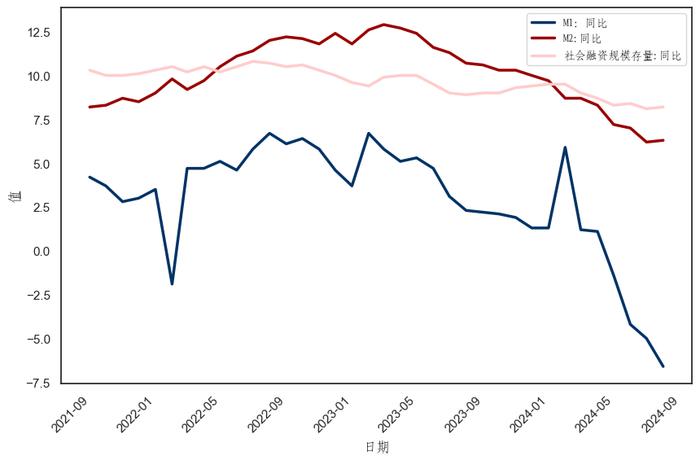

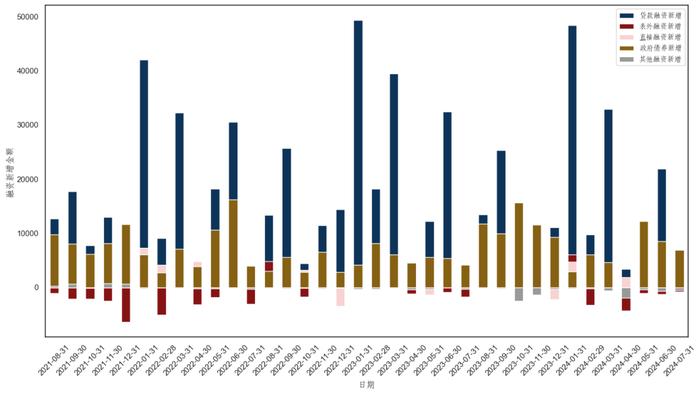

货币与融资:社融增速小幅回升,政府债企业债支撑新增社融,人民币贷款转负并创历史新低,企业融资需求持续收缩,居民贷款疲弱。

货币与融资环境方面,7月M1同比降幅继续扩大1.6个百分点至6.6%,续创历史新低,货币扩张节奏持续放缓,M2同比增长6.3%,增速较上月小幅回升0.1个百分点,M1-M2剪刀差走阔至12.9%,金融数据“挤水分”影响持续,“生产-消费”循环不畅,国内有效需求不足。随着“手工补息”存款整改进入尾声,M1增速有望逐渐回归。7月社融存量395.72万亿元,同比增长8.2%,增速较上月回升0.1个百分点。7月新增社融规模7708亿,同比多增2342亿,略低于市场预期。从新增社融结构来看,政府债和企业债同比多增,为本月社融主要支撑,信贷需求不足,商业银行普遍存在以票冲贷的诉求,票据融资放量增长,人民币贷款转负并创历史新低,企业融资需求持续收缩,中长贷增长乏力,居民购房、消费活跃度较低,居民端短贷降幅较大,中长贷同比改善。伴随着海外货币政策转向,国内宽货币空间进一步打开,年内降准降息等总量工具仍可期待。

经济增长分析预测

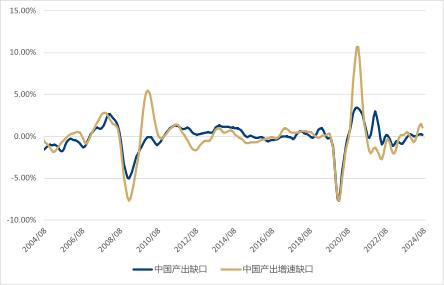

7月产出增速缺口走平,产出增速缺口向下,经济增长趋势有所减缓。

通货膨胀分析预测

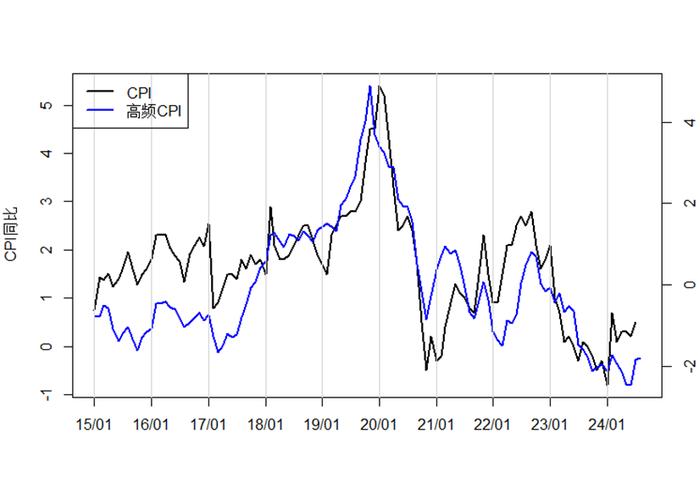

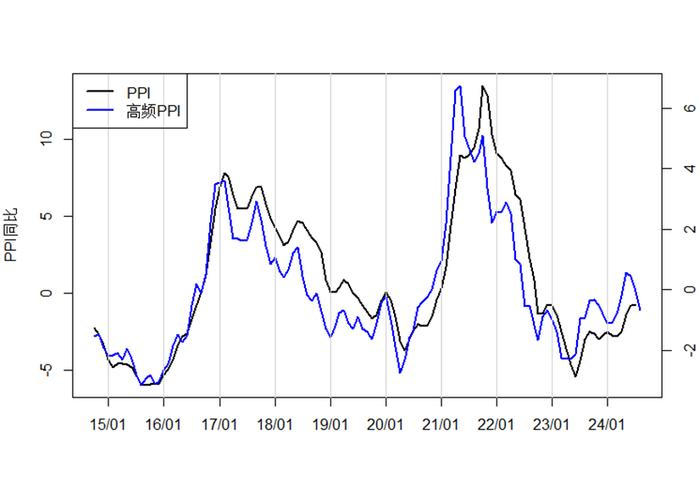

7月的PPI同比下降0.8%,CPI同比增长0.5%。根据高频数据分析,预计未来PPI小幅下行,CPI小幅上行。

下月经济预测

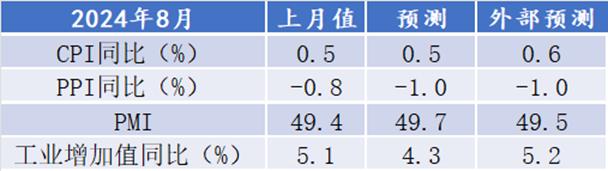

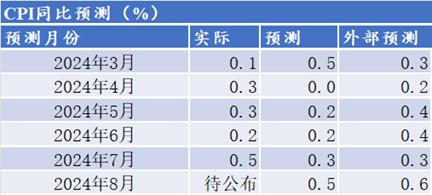

目前是经济短周期从底部向上恢复期,波动性较大,月度模型仅作为趋势参考。数量化预测模型预测8月CPI为0.5%;PPI预测为-1.0%;工业增加值预计为4.3%;PMI预计为49.7。

八月重点经济事件

2024年8月4日,国务院印发《关于促进服务消费高质量发展的意见》,提出6方面20项重点任务。包括挖掘餐饮住宿、家政服务、养老托育等基础型消费潜力;激发文化娱乐、旅游、体育、教育和培训、居住服务等改善型消费活力。

2024年8月5日,美国非农爆冷激起全球股市千层浪,叠加日元走强和中东局势进一步紧张等因素,全球股市遭遇“黑色星期一”。亚太股市集体暴跌,日经225指数收跌12.4%,单日跌超4450点,创历史最大单日下跌。韩国综指跌8.77%,创2008年以来最大跌幅,盘中时隔逾四年再度触发熔断

2024年8月10日,央行发布二季度货币政策执行报告,部署下阶段施策方向。报告指出,要增强宏观政策取向一致性,加强逆周期调节,增强经济持续回升向好态势。丰富和完善基础货币投放方式,在央行公开市场操作中逐步增加国债买卖。

2024年8月15日,中国金融时报发文指出,当前市场机构的公司治理和内控制度仍需不断完善,还存在一些不规范的现象。近期债券市场有部分机构存在出借债券交易账户、报价明显偏离市场水平等现象,金融管理部门打击扰乱市场秩序违法行为,有利于规范市场运行,维护良好市场秩序,促进金融市场长期稳定发展。

2024年8月21日,8月LPR报价出炉,1年和5年期以上品种均维持不变,分别为3.35%、3.85%。业内人士认为,8月LPR利率按兵不动符合市场预期,但展望未来或仍有下调空间。

2024年8月22日,交易商协会副秘书长徐忠表示,当前债券市场存在三个认识上的误区,有必要予以厘清。一是认为短期和超长期国债利率影响因素是一样的;二是认为央行近期提示长期国债利率风险,但今年却降准降息,两个行为矛盾;三是认为央行要控制和决定国债市场利率水平。

2024年8月24日,中共中央政治局召开会议,审议《进一步推动西部大开发形成新格局的若干政策措施》。会议指出,要聚焦大保护、大开放、高质量发展,加快构建新发展格局,提升区域整体实力和可持续发展能力。有关部门要研究提出有针对性的政策举措,务求实效。

2024年8月24日,美联储主席鲍威尔在杰克逊霍尔全球央行年会发表讲话表示,政策调整的时机已经到来,未来的方向是明确的,降息的时机和步伐将取决于数据、前景以及风险的平衡。

陕国投声明:文章内容并非投资建议,仅作参考,投资者据此操作,风险自负。

作者:

黄龙,资产管理事业群策略分析师;

徐一宁,陕国投丝路金融信托研究院博士;

高雨欣,陕国投丝路金融信托研究院研究员。