“黄金热”还能持续多久?

转自:新华财经

新华财经上海8月30日电(葛佳明)受美联储9月降息预期升温与中东紧张局势引发的避险情绪推动,国际金价近期持续上行。

8月29日,COMEX黄金期货收涨0.66%,报2554.6美元/盎司,逼近历史高点,现货黄金上涨0.65%,报2520.83美元/盎司,今年以来金价已涨超23%。

不断创新高的价格和市场情绪的火热,也引发人们对黄金未来趋势的热烈讨论。今年保持上行趋势的黄金还能火热多久?

黄金定价框架正发生转变

传统的黄金定价框架一度锚定实际利率,但近两年黄金与实际利率之间的关系已经出现了偏离,两者的走势显著背离。

中信建投证券宏观经济首席分析师周君芝表示,过去近20年时间,10年期美债利率与黄金价格呈现高度负相关关系。这也造就了黄金定价锚定实际利率的流行说法。

但2022年之后实际利率无法有效解释黄金价格。周君芝称,美债实际利率持续走高,按照理论推演,实际利率走高之后黄金价格应该下跌,然而事实上黄金却仍保持高位。

因此,随着实际利率对黄金走势的解释逐步实现,黄金的定价框架需要重新回到供需平衡的视角。开源证券首席宏观分析师何宁表示,从2022年3月至今逻辑发生变化,金价与实际利率两者背离,原因或更多在于黄金的实物资产属性服从于货币属性。

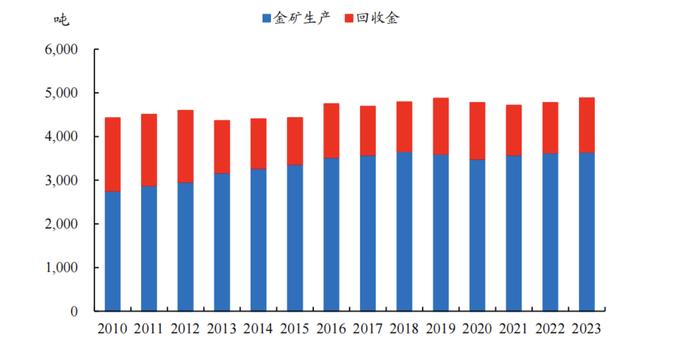

首先从供给侧看,黄金供给需要主要为矿产金(75%)和回收金(25%)。分析师普遍认为,金矿均匀分布,黄金存量较高,增量供给较为稳定。2011年至2020年的十年间,全球金矿产量的平均波幅仅为2%。

从需求端看,黄金的需求大致可以分为,私人部门消费需求,以私人消费者的金饰需求为主;私人部门投资需求,以金币金条和黄金ETF为典型需求;官方购金需求,即央行购金需求三部分。

周君芝表示,近两年央行购金在需求结构占比明显提升,成为黄金需求的关键驱动因素。2021-2023年央行购金的占比由2006-2021年的平均7%,提升至20%。而私人部门的消费需求和私人部门的投资需求,则分别滑落至57%和23%。

分析师普遍认为,全球央行购金目的多在于对冲风险实现储备资产多元化、维护币值,盈利导向性较低,因此购金行为使得实际利率对黄金的定价模式逐步失效。

与此同时,美国财政赤字对黄金价格同样有影响。何宁认为,2023年以来美国财政的扩张或为美国经济保持相对强势的重要原因。高利率下市场对于此类增长模式的可持续性及美国潜在债务风险的担忧或也对黄金价格的上行有所贡献。

中信证券首席经济学家明明解释道,财政赤字与金价相关是因为,其一方面与美元流动性扩张高度相关,另一方面又与地缘政治风险相关。

金价后续怎么走?

明明认为,短期内黄金价格走势取决于降息交易、美国经济预期和大选影响。降息预期交易主导的黄金上行趋势正在走向尾声。但在降息落地之后,美国经济是否仍具有韧性、美联储降息是否低于市场预期、美国大选的结果决定了中期内黄金价格是震荡或向下还是突破上行。

周君芝认为,美联储实质性降息前,金价上涨的概率较高,但上涨幅度难以预测。首次降息首先确定的是需求放缓,所以首次降息对应的全球资产定价信号是全球经济增速放缓。在实质性降息之前,非美国家经历一次流动性抽离和增长下行的双重压力。

周君芝称,在双重压力之下,往往会多发流动性风险以及地缘政治博弈。此时黄金的避险属性得到彰显,降息之前金价上行概率较高。而降息之后黄金需求驱动力或有变化,价格不确定性增强。届时需要重新寻找黄金的供需定价框架。

何宁表示,在美联储降息预期驱动下,黄金价格年涨幅在20%左右属于合理水平,短期金价的向下调整或为中长期布局助力。

编辑:左元