短期盈利与长期红利并进,珍酒李渡高成长价值凸显

中国白酒企业陆续发布半年报,作为港股白酒第一股、中国酱香白酒第二股,珍酒李渡2024年上半年交出营收、经调整净利润双增长的高质量答卷。业绩持续两位数双增,各项业绩指标稳健增长,珍酒李渡以一份高含金量的半年报为市场注入充沛信心。

盈利能力持续提升,彰显增长韧性

《2024中国白酒市场中期研究报告》显示,今年1-6月,全国白酒规上企业营收同比增长11.1%,利润同比增长15%;983家规上白酒企业中,亏损面超过36%。

行业负重之际,珍酒李渡交出一份亮眼成绩单。报告显示,上半年,珍酒李渡实现营业收入41.33亿元,同比增长17.5%;经调整净利润10.2亿元,同比增长26.9%。

对比多家白酒上市公司,珍酒李渡跑赢行业平均水平。据不完全统计,酒鬼酒、舍得酒业业绩出现下滑,皇台酒业、岩石股份预计亏损。

对上市公司来说,盈利能力是企业发展的发动机。上半年,多家企业出现毛利率、净利率等盈利指标下降,引发市场担忧。而珍酒李渡逆势上扬,展现了良好的盈利能力。半年报显示,其上半年毛利率为58.8%(以A股会计准则计算为75.5%),经调整净利率为24.6%,较去年同期分别上升0.9%和1.8%。

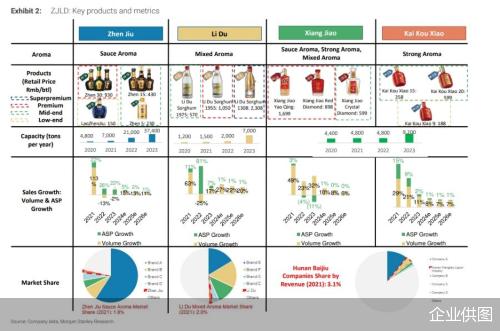

盈利能力提升来自珍酒李渡坚定的一路向“高”战略。上半年,珍酒李渡次高端及以上产品收入占比进一步提高至67.1%,并带动珍酒李渡产品吨价同比增长9.9%,进一步打开上升空间。

四大策略添动力,"强身健体"见实效

行业增速放缓,终端需求降低,这是每家白酒上市公司面临的处境,能否逆势而行,关键在于能否积极应对行业调整,持续优化布局、加大创新。

今年初,珍酒李渡集团董事长吴向东表示,将以“强身健体”为发展方针,为投资者、合作伙伴、消费者、员工和社会创造更大价值。

具体来看,珍酒李渡以“两大升级”和“两大优化”四项策略为抓手,持续提升产品、渠道、体验吸引力,逆势加速市场拓展。

通过持续升级和实施“双渠道”增长战略,积极拓展新型经销商和高端客群,并单独成立珍三十事业部等举措,进一步发力高端。

升级沉浸式体验营销,深度链接消费者群体。通过打造“国之珍宴”高端品鉴会、“圣地之旅”回厂游等,进一步增强品牌在目标客群中的影响力。

优化产品组合,建立层次清晰、梯度合理的产品矩阵。今年,珍酒李渡推出珍酒·2013真实年份,针对宴席市场的珍宴等产品,升级第二代李渡高粱1955、1975等,并精简优化低毛利产品,丰富产品矩阵,增强产品吸引力。

大力优化经销网络,实现单经销商销售额提升。报告期内,珍酒李渡经销商共计7360家,其中新增218家,优化119家,显示出对于客户的强大黏性。

财报数据显示,珍酒李渡预收款项余额近17.9亿元,相比去年同期的17.77亿元继续保持正增长。预收货款作为业绩的蓄水池,体现经销商对酒企的长期信心。

国海证券研报指出,在需求整体承压的背景下,品牌和渠道能力较弱的白酒公司业绩或下滑,而经营扎实、有较强市场基础的白酒公司业绩有望保持稳健增长,预计未来上市白酒公司业绩分化会更明显。

价值属性厚增,长期红利凸显

今年以来,白酒股普遍承压。据同花顺统计,白酒板块已连续三年下跌,截至8月30日收盘,今年已累计跌逾27%。

短期来看,珍酒李渡持续保持稳健增长。从2020年至2023年数据看,珍酒李渡营收年复合增长率为43.1%,经调整净利润年复合增长率为46.1%。

长期来看,珍酒作为珍酒李渡的旗舰品牌,是中国第四大酱酒品牌,将持续受益于酱酒持续扩容红利。权图酱酒工作室发布的报告显示,目前酱酒在白酒消费端的占比在30%左右,预计未来10年将达到50%以上。

珍酒李渡的稳健增长和成长潜力,也吸引了多家知名券商机构关注。Choice数据显示,2024年以来,高盛、中金公司、国泰君安、招商证券等券商发布研报40余份,均给予珍酒李渡正面评级。

招商证券研报表示,上半年商务消费疲软背景下,珍酒李渡通过提升次高端产品销售、开拓新渠道与市场等多种方式积极应对,营收符合预期,利润略超预期,验证了管理团队的优异能力,维持“强推”评级。

值得一提的是,8月14日,全球十大投行之一的摩根士丹利发布珍酒李渡研究报告,首予“增持”评级。研报表示,行业调整期,珍酒李渡相较于其他竞争对手优势明显,预测其2023年至2025年营收年复合增长率为17%,盈利年复合增长率为18%,有望在未来达到200亿元市场规模。

而伴随专业投资机构的持续认可,珍酒李渡的投资价值将进一步显现,并迈向发展新高度。