【浙商交运李丹丨中远海能】2024年中报业绩点评:Q2业绩高于预告,油运旺季值得期待

分析师:李丹

研究助理:卢骁尧

具体参见2024年8月29日报告《中远海能2024年中报业绩点评:Q2业绩高于预告,油运旺季值得期待》,如需报告全文或数据底稿,请联系团队成员或对口销售。

❑公司公告2024年中报:24H1营业收入116.5亿元,同比+0.7%,实现归母净利润26.07亿元,同比-7.1%,扣非归母净利润26.17亿元,同比+8.2%;

其中24Q2,营业收入58.13亿元,同比-2.2%,实现归母净利润13.71亿元,同比19.8%,扣非归母净利润13.81亿元,同比-10.1%,高于公司业绩预告(公司预告24Q2归母净利润和扣非归母净利润均为13.14亿元)。

❑外贸油运:23Q2业绩高基数,成品油轮表现更优

公司24H1外贸油运业务收入77.5亿元,同比+2%,毛利25.3亿元,同比-9%,毛利率32.7%,同比下降3.8pct。

23Q2高基数由于巴西原油出口临时附加税取消带动巴西货盘大量增加,同时坞修船数量增加导致淡季不淡。24H1红海事件引发的绕航大幅提升成品油轮吨海里运输需求,导致成品油轮运价表现优于原油轮。

根据行业规律,Q2业绩一般对应3-5月运价均值,VLCTD3C-TCE44,392美元/天,同比-14%,而成品油轮方面,LR2TC1-TCE均值56079美元/天,同比+34%,LR1TC5-TCE均值42348美元/天,同比+21%,MRTC7-TCE均值3735美元/天,同比+28%。

❑内贸+LNG贡献业绩安全垫

2024年上半年该两项业务的收入占比约33.3%,毛利贡献12.1亿元,同比+4.6%,主要由于LNG运输业务运力同比增加,截至24H1,公司有45艘LNG运输船已投入运营,同比增加3艘。

❑计划中期分红30-50%,投资价值凸显

公司计划中期现金分红总额为24H1归母净利润的30%至50%,是否实施中期利润分配及具体分配金额等具体分配方案将在10月底前董事会上审议。

❑油运Q4旺季可期,景气持续有望超预期

供给端刚性不改,今年全年预计仅交付2艘VLCC新船,且红海危机带来航运新一轮景气、其他船东后续或增加下单,从而加剧船台紧张,短期油轮新船交付仍有限,有望带动本轮油运景气周期持续时间超预期。

此外OPEC+计划2024年10月开始逐渐取消220万桶/日的额外减产部分,有望带来需求端额外惊喜。

❑投资建议

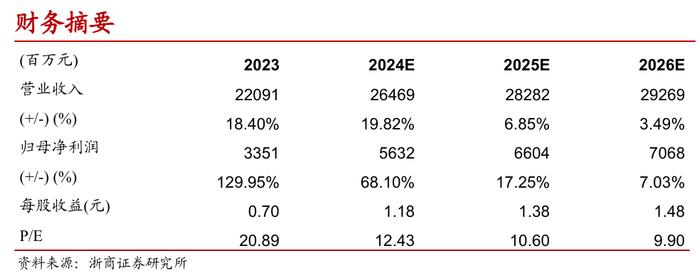

当前船舶资产价值和期租水平持续高位,继续看好油运景气向上,预计20242026年实现归母净利润56、66、71亿元,维持“增持”评级。

❑风险提示

全球经济衰退、产油国大幅减产、船东大规模下单造船等。

固定布局

工具条上设置固定宽高

背景可以设置被包含

可以完美对齐背景图和文字

以及制作自己的模板

点击报告标题直达↓

(滑动查看历史报告)

行业专题

法律声明及风险提示

本公众号为浙商证券交运免税团队设立。本公众号不是浙商证券交运免税团队研究报告的发布平台,所载的资料均摘自浙商证券研究所已发布的研究报告或对报告的后续解读,内容仅供浙商证券研究所客户参考使用,其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,使用本公众号内容应当寻求专业投资顾问的指导和解读,浙商证券不因任何订阅本公众号的行为而视其为浙商证券的客户。

本公众号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,浙商证券及相关研究团队不就本公众号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本公众号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,浙商证券及相关研究团队不对任何人因使用本公众号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

廉洁从业申明:

我司及业务合作方在开展证券业务及相关活动中,应恪守国家法律法规和廉洁自律的规定,遵守相关行业准则,遵守社会公德、商业道德、职业道德和行为规范,公平竞争,合规经营,忠实勤勉,诚实守信,不直接或者间接向他人输送不正当利益或者谋取不正当利益。