【华西非银】中国太保2024年中报点评:资负同振推动利润显著提升

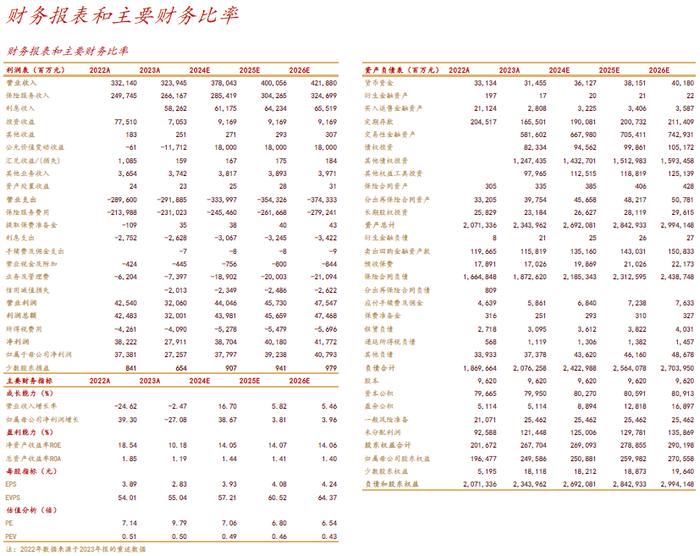

中国太保发布2024年中报。2024年上半年,集团实现营业总收入1,946.34亿元,同比+10.9%,其中保险服务收入1,370.19亿元,同比+2.2%。集团实现归母净利润251.32亿元,同比+37.1%;归母营运利润197.38亿元,同比+3.3%;基本每股收益2.61元,同比+37.1%;加权平均ROE9.5%,同比+1.9pt。集团内含价值为5,687.66亿元,较上年末+7.4%。

分析与判断:

►寿险:个险银保均实现高质量发展,NBV保持快速增长。

2024年上半年,太保寿险实现规模保费1,701.05亿元,同比+0.3%;NBV为90.37亿元,同比+22.8%(可比口径下同比+29.5%);NBVM18.7%,同比+5.3pt。从新单保费来看,太保寿险新业务首年年化保费同比-11.9%至482.28亿元,其中代理人渠道新业务首年年化保费同比+10.7%至236.08亿元,银保渠道同比-30.4%至139.80亿元。从价值率来看,代理人渠道NBVM同比+2.7pt至30.6%,规模与质量齐升推动代理人渠道NBV同比+21.5%至72.19亿元。核心人力规模企稳增长,产能及收入持续提升,月均核心人力6.0万人,同比+0.8%;核心人力月人均首年规模保费64,637元,同比+10.6%;核心人力月人均首年佣金收入8,219元,同比+4.2%。银保渠道价值率显著提升,NBVM同比+5.6pt至12.5%,抵消新保规模增长承压,推动渠道NBV同比+26.6%至17.48亿元。从产品结构来看,2024年上半年,太保寿险实现传统型保险规模保费1,064.37亿元,同比+6.0%,其中长期健康型保险规模保费276.62亿元,同比-3.3%;受政策调整、产品结构优化等因素影响,分红型保险规模保费381.00亿元,同比-12.2%。

►产险:保费持续增长,承保盈利同比高增。

2024年上半年,太保产险实现承保利润27.12亿元,同比+47.6%。主要得益于1)整体业务规模增长,太保产险实现保险服务收入930.76亿元,同比+4.2%,其中机动车辆保险服务收入523.61亿元,同比+4.9%,非机动车辆保险服务收入407.15亿元,同比+3.3%。2)公司不断提升业务品质,承保综合赔付率同比-0.8pt、承保综合费用率同比持平,推动承保综合成本率同比-0.8pt至97.1%。其中车险承保综合成本率97.1%,同比-0.2pt;非车险承保综合成本率97.2%,同比-0.7pt。

►投资:资产规模稳增,公允价值变动损益大幅增长推动投资业绩良好表现。

集团资产管理把握结构性机会,投资业绩表现良好。2024年上半年,实现净投资收益390.89亿元,同比+1.7%,主要系分红和股息收入同比+25.5%;净投资收益率1.8%,同比-0.2pt。总投资收益560.37亿元,同比+46.5%,主要系公允价值变动损益同比+292.7%;总投资收益率2.7%,同比+0.7pt。综合投资收益率3.0%,同比+0.9pt,主要系当期以公允价值计量的权益类资产的变动影响的增长。截至2024年6月末,集团管理资产达3.26万亿元,较上年末+11.7%。具体来看,债权类金融资产占比73.8%,较上年末-0.7pt,其中债券和债券型基金占比56%,较上年末+3.8pt;股权类金融资产占比14.9%,较上年末+0.4pt,其中股票和权益型基金占比11.2%,较上年末+0.5pt;非公开市场融资工具投资占比14.4%,较上年末-4.2pt。

投资建议

公司寿险、财险业务质效持续改善,投资业务超预期改善,结合2024年中报数据,我们调整公司2024-2026年营业收入3,436/3,653/3,886亿元至3,780/4,001/4,219亿元;调整2024-2026年归母净利润307/319/330亿元至378/392/408亿元。相应地,调整EPS3.20/3.31/3.43元至3.93/4.08/4.24亿元,对应2024年8月29日收盘价27.75元的PEV分别为0.49/0.46/0.43,维持“买入”评级。

风险提示

业务转型不及预期;权益市场震荡;利率大幅下行风险。

注:文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

分析师:罗惠洲

分析师执业编号:S1120520070004

证券研究报告:《【华西非银】中国太保2024年中报点评:资负同振推动利润显著提升》

报告发布日期:2024年8月30日

作者具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。