九月份华北建材市场或将小幅震荡上涨

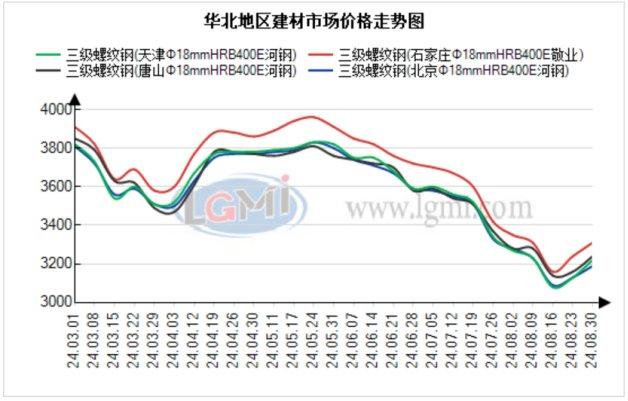

八月份华北地区建材价格先跌后涨。八月份,华北建材市场主要是围绕供需基本面的变化和宏观面的变化以及旧国标的消化速度而做调整。期现两市大幅波动,华北各地建材市场价格先是大幅下跌200元以上再创各地近几年历史新低,然后又大幅上涨100多元,华北地区建材商家经历了由恐慌到乐观的心态变化,市场情绪犹如过山车。

八月份华北地区各城市建材行情回顾:

八月上旬,华北建材市场在基本面弱、外部风险增加的环境下震荡偏弱运行,华北建材市场旧标螺纹钢出货压力较大,不过好在由于七月份建材钢厂亏损严重,八月初华北主流钢厂建材停产检修增多,供应端和社会库存压力较小,在一定程度上减慢了价格下跌速度。八月中旬,需求端持续不见好转,甚至有进一步下降趋势,资本进一步炒空探底,黑色系全面大幅下跌,期螺、铁矿石等价格均创出了近年新低,期螺最低逼近3000点位,有跌破3000点之势,达到了2017年7月至今七年以来的最低点,华北各地建材商家心态再次恐慌,市场信心崩塌,担心新一轮深跌开启,商家报价不断跟低,华北各地建材市场价格均大幅下跌。八月下旬,曙光初现,黑色系全面反弹,期螺持续快速上涨,华北地区建材市场在基本面持续好转、美联储9月降息基本确定的利好作用下,市场信心不断增强,北京、天津、唐山、石家庄等华北地区低价资源抢手,市场库存消化较快,螺纹钢部分规格甚至开始出现缺货现象,市场交投情绪升温,成交向好,商家报价不断向高位靠拢,华北各地建材市场价格均明显上涨,反弹修复了八月上旬和中旬的大部分跌幅,已接近八月初的价格,市场心态得到了明显的恢复。

华北地区主流建材钢厂频繁检修,持续保持低产运行,部分地区市场到货减少,华北市场库存下降,缓冲了价格跌速

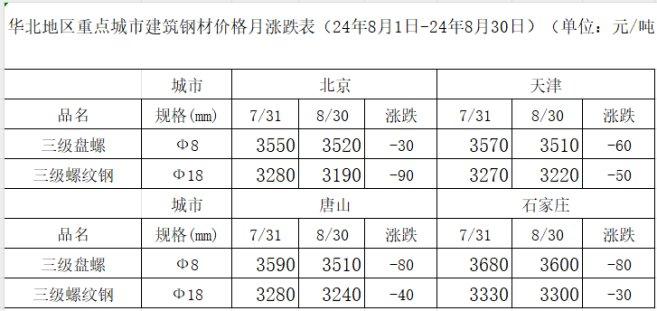

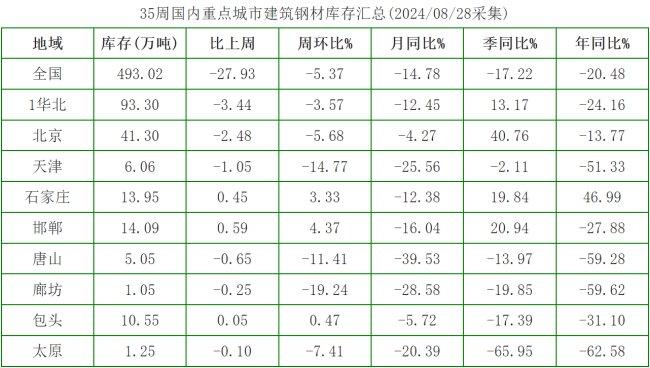

八月份,华北主流建材钢厂(敬业、承钢、乐钢、鑫达、东华、唐银、东海特钢、新兴铸管)建材日产量先降后趋稳。八月上旬,鑫达、东华、乐钢建材陆续停产检修,其他钢厂变化不大,华北地区主流建材钢厂总体产量下降明显。八月中旬和下旬,鑫达继续停产,东华和乐钢时产时停,其他钢厂稳产为主,总体产量趋稳。从八月份华北地区主流建材钢厂总产量变化来看,八月份总产量是下降的,供应端压力较小。而随着华北地区旧标螺纹钢的快速消化,再加上供应端减少,使得天津、唐山等地建材社会库存开始快速降库,北京、石家庄等地累库速度也明显下降。据兰格钢铁网统计,截至8月28日,北京建材库存41.3万吨,比上月增加1.66万吨;天津建材库存为6.06万吨,比上月减少3.13万吨;石家庄建材库存为13.95万吨,比上月增加0.59万吨;唐山建材库存为5.05万吨,比上月减少1.95万吨。从统计数据来看,七月份华北建材市场库存整体是下降的,市场库存压力得到明显缓解。在全国建材市场因为市场库存快速增加引发恐慌性暴跌的时候,华北地区建材市场却并没有太大库存压力,挺价作用凸显,市场价格跌幅明显小于西北、华东、西南等地区。而在期货反弹后也能对市场价格起到推动作用。

需求先弱后趋强,由“淡季”向“旺季”逐步过渡

八月份上旬和中旬,华北各地高温多雨天气持续,下游需求端采货积极性进一步减弱,下订单拿货较少,而投机需求由于市场价格持续下跌,商家心态悲观,投机多观望为主,并无明显建仓行为,市场交投氛围较差,京津冀大户日成交量继续维持在低位,需求“淡季”特征明显。八月下旬,华北地区天气好转,表需提升,季节性需求开始出现,施工有所提速,再加上价格上涨使一部分刚需结束观望开始入场采购,下游采购积极性有所提高,终端询价不断增多。投机需求方面,由于期螺大幅上涨,因此期现基差扩大,期现公司收货相对较多,而终端需求的回暖也让市场对需求的季节性恢复寄予一定的期望,更多观望的投机贸易商也选择入场押货,商家出货明显好转,交投氛围转强。市场逐步由“淡季”向“旺季”过渡。

宏观面也由利空主导逐渐向利好转换

八月上旬和中旬,宏观面主要是围绕经济数据利空,引起市场对经济的预期进一步降低。八月上旬和中旬分别发布了七月份出口数据和七月份经济数据,八月初出口数据发布,据海关总署统计2024年7月,我国出口钢材782.7万吨,环比下降91.8万吨,降幅10.5%,这已经是6月份环比下降的基础上继续下降,市场表现出了对后期出口回落的担心。八月中旬发布了七月经济数据,在出台的7月份数据当中,除了零售数据稍好外,固定资产投资和工业生产增速均放缓且低于市场预期。固定资产投资完成额累计同比连续4个月小幅下滑,而基建投资,6月份增速是5.4%,到7月份变成4.9%,年初的时候是9.5%,基本跌了一半。这显示出内需疲软的问题仍然存在。结合之前出台的宏观数据,基本没有太乐观的导向,市场对预期的判断不断偏向悲观。直到八月下旬,宏观开始向利好转换,先是之前上期所发布的通知,自2024年8月19日起按照GB/T1499.2-2018生产的螺纹钢及按照GB/T1499.1-2017生产的线材不得注册标准仓单。所以09合约涨幅较高,把10月合约和远月合约都给带起来了。政策面,据新华社消息,近1.4万亿元融资获批精准支持房地产“白名单”项目。国新办8月21日举行“推动高质量发展”系列主题新闻发布会。国家金融监督管理总局发布最新统计,目前,商业银行已审批房地产“白名单”项目5392个,审批通过融资金额近1.4万亿。外围方面,美联储会议纪要发布,政策制定者强烈倾向于9月降息。鲍威尔在杰克逊霍尔全球央行年会上也明确表示,“政策调整的时机已经到来”。八月下旬,美国劳工部对2023年3月至2024年4月期间的非农就业数据进行了调整,修正幅度接近30%,这一行动暗示了美国劳动力市场的脆弱性。一系列重要信号不断释放,几乎可以确定美联储在9月将降息。这对短期市场形成一定利多支撑。

综合来看,八月份华北地区建材市场价格在基本面由弱趋强、宏观面也由利空主导逐渐向利好转换的过程中先跌后涨。对于九月份行情,目前市场反弹的情绪渐浓,短期华北地区建材价格仍有继续上涨空间,但目前还没有形成彻底反转的动力,继续反弹的压力会逐步加大,还需要看九月份刚需能否在价格、季节性因素影响下加快释放,以及美联储降息的反应程度。因此预计九月份华北地区建材市场观望心态仍在,市场价格或将小幅震荡上涨。