期权技巧 :2种常见期权对冲方式详解

如果不能连续的对冲,那么交易者应多久进行一次对冲呢?答案取决于每一个交易者的成本结构和风险容忍度。我们已经注意到了交易者的交易成本很可能会影响其进行调整的频率。更高的交易成本会导致更少的调整。如果我们忽略掉交易成本的问题,有两种常见的对冲方式:一是按固定的时间间隔对冲;二是当Delta值与事前设定的数值不匹配时进行对冲。

01

固定的时间间隔内对冲

对冲的盈利性

对冲发生得越频繁,最终结果就与模型的预测值越相近。大多数交易者不会一直保持完全Delta中性的头寸。在一定范围内,他们愿意接受一些方向性的风险。交易者愿意接受的方向性风险越多,调整得就越不频繁。而调整得越不频繁,真实结果与理论定价模型中的预测值就差得越多。

比如,如果一个交易者愿意接受Delta值高达+500的方向性风险,1周末(Delta值为+400)就不需要进行再对冲。如果一个交易者愿意接受Delta值高达+1000的方向性风险,1周末(Delta值为+400)、3周末(Delta值为+800)、8周末(Delta值为+1000)都不需要再进行对冲。如果一个交易者愿意接受Delta值2高达+1500的方向性风险,1周末(Delta值为+400)、3周末(Delta值为+800)、7周末(Delta值为-1100)、8周末(Delta值为+1000)都不需要进行再对冲。在每种情况中,由于较低的对冲频率,其真实的结果更可能与该预测值有所差异。

这些价格的波动决定了调整的规模和频率,而在最终分析中,这些调整决定了该对冲的盈利性。以理论定价模型为评断标准,我们将对冲视为该期权时间价值的损失与调整所产生现金流的竞赛。在该模型的假设之下,如果以低于其理论价值买入期权,那么调整会赢得这场竞赛;如果以高于理论价值买入期权,那么其时间价值的损失会赢得这场竞赛。该场竞赛的条件取决于该理论定价模型的输入变量。

波动率的高低对期权调整影响

假定未来波动率为已知的37.62%。如果波动率不是37.62%那结果会怎样呢?例如假定波动率是高于37.62%的,更高的波动率意味着更大的价格波动,就会导致更多和更大的调整。在我们的例子中,更多的调整意味着更多的盈利。这与更高的波动率会增加期权价值的原理相一致。

如果波动率低于37.62%会怎样呢?更低的波动率意味着更小的价格波动,就会导致更少和更小的调整,这会减少盈利。如果波动率足够低,那么调整的盈利会与其他部分抵消,因此对冲的总盈利就正好是零。该盈亏平衡波动率(breakevenvolatility)就是在初始交易价格下该期权的隐含波动率。通过布莱克-斯科尔斯模型,我们可以找出价格为5.00的6月行权价格为100的看涨期权的隐含波动率是32.40%。在该波动率下,调整的盈利与该期权时间价值的损失之间的竞赛刚好打成平手。当波动率高于32.40%时,我们预期该对冲(含调整和其利息)会盈利;当波动率低于32.40%时,我们预期该对冲会损失。

因为我们需要通过调整来实现盈利,所以在到期前每一个盈利的对冲都需要我们保持其头寸。在实践中,这可能并非必要。假定在我们建立对冲后,期权市场的隐含波动率马上就从32.40%(我们买入该6月行权价格为100的看涨期权时的隐含波动率)增长到37.62%(我们预期标的合约在期权存续期内的已实现波动率)。该看涨期权的价格会如何变动呢?其价格会从5.00(隐含波动率为32.40%)上升到5.89(隐含波动率为37.62%)。然后我们可以卖出该看涨期权,获得每份期权合约0.89的即时收益。

当然,如果我们想将了结该对冲交易,还必须买回50份最初卖出的标的合约。隐含波动率的变动对标的合约价格变动有什么影响呢?隐含波动率是与期权相关的特征,与标的合约无关。因此,我们预期该标的合约仍以其初始价格97.70交易。通过97.70的价格购买50份未平仓的标的合约,我们将从该对冲中立即实现89.00的总盈利,这恰好就是理论定价模型所预测的数值。如果我们能实现这些,就没有理由持有该头寸整整10周。

隐含波动率迅速变动应如何应对

隐含波动率从32.40%上升到37.62%的可能性有多大呢?虽然隐含波动率的迅速变动偶有发生,但通常都在一段时间内逐步变动,而且也是标的合约价格波动率逐步变动的结果。随着标的合约波动率的变动,期权的需求会上升和下降,而该需求的变动与隐含波动率的上升或下降相一致。

在我们的例子中,如果标的合约价格开始以高于32.40%的波动率波动时,我们会预期隐含波动率上升。如果隐含波动率达到了我们的目标波动率37.62%,我们仅凭卖出看涨期权并买入标的合约,即使不持有该头寸整10周也能实现预期收益89.00。但是期权价格受到很多尚未理论化市场力量的影响,不能保证重新估计隐含波动率后就能高达37.62%。在该例中,为了实现盈利我们将必须在整个10周内持有该头寸并持续调整。

每一个交易者都希望重估的隐含波动率能尽快实现他的目标值。这不仅能使他更快地实现盈利,还能消除长期持有该头寸的风险。持有头寸的时间越长,模型中输入变量出现误差的可能性就越大。

虽然标的合约实际的波动率在向我们有利的方向变动,但是对隐含波动率的重新估值不仅可能对我们无益,而且可能向我们不利的方向变动。假定在我们建立头寸后,隐含波动率立即从32.40%下降到30.35%。那么该6月行权价格为100的看涨期权价格会从5.00下降到4.65,我们会立即损失100X(-0.35)=-35.00。这意味着我们做了一笔失败的交易,我们应该将其平仓么?如果波动率预期为37.65%被证明是正确的,那么在到期日前该期权仍然值5.89。如果我们持有该头寸并调整,我们最终会得到预期的89.00点的收益。

基于以上分析,我们应该如最初期望那样持有该头寸。即使隐含波动率反向的变动令人不愉快,但这是所有交易者都必须学会去处理的。正如投机者从不期望能正好在最低点买入或最高点卖出一样,期权交易者也不会期望恰好选到波动率的最低点或最高点。他一定会在市场条件好的时候尝试建立头寸,但他也必须意识到市场条件也许会变得更加有利。如果这样的话,他最初的交易可能会有暂时的损失。这就是一个交易者需要学会接受的交易现实。

02

Delta值与事前设定数值不匹配时对冲

对冲案例分析

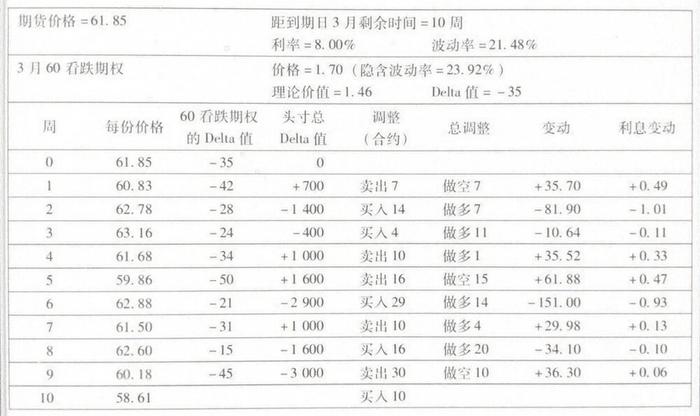

让我们看看另一个动态对冲的例子,这次是从期货期权市场中被高估的看跌期权的角度。假定当前市场条件如下:

期货价格=61.85

距3月到期日的剩余时间=10周

利率=8%

假设在本例中我们已知在该期权10周的存续期内,该标的合约真实的波动率是21.48%。在本例中,我们聚焦于3月行权价格为60的看跌期权,其理论价值为1.46但实际价格为1.70,等价于23.92%的隐含波动率。

因为该看跌期权被高估,所以我们一开始会卖出100份Delta值为-35的3月行权价格为60的看跌期权,然后同时卖出35份标的期货合约。我们通过每周末重新计算该看跌期权Delta值,并买卖期货以保持Delta中性的方式来跟踪一一个动态对冲过程。在到期日,我们将会把整个头寸平仓。整个动态对冲过程如下图所示。

在本例中的现金流与我们股票期权例子中的现金流稍有不同。虽然这些是期货合约的期权,并且在大多数市场中是期货型结算方式,但是我们会遵循美国惯例,假定该期权是要求立即且全额支付现金的股票型结算方式。然而期货一般是期货型结算方式:虽然没有初始现金支出,但无论何时期货合约的价格变动都将会引起现金流的变动。这将会产生现金收入,因而会收取利息,又或者会产生现金支出,因而会要支付利息。

在本例中所有P&L的组成部分如图2所示。这些组成部分中有3个与股票期权的例子一样:原始头寸的P&L、Delta中性动态对冲过程中的P&L以及该期权的持有成本。然而,初始股票头寸的利息和调整的利息被增量资金流入和增量资金流出的利息所替代。

比如,作为初始对冲的一部分,我们以61.85的价格卖出35份期货合约。1周后,期货价格下降到60.83,我们收到了变动的收入

35X(61.85-60.83)=35.70

在距到期日剩余的9周(63天)里我们还能赚得8%的利息收入

35.70X8%X63/365=0.49

在第1周周末,为了保持Delta中性,我们必须卖出7份期货合约。加上最初卖出的35份期货合约,我们共做空了42份期货合约。2周后,期货价格上升到62.78。结果资金支出的变动为

42X(60.83-62.78)=-81.90

为了在距到期日剩余8周(56天)内融得该资金支出,我们需要支付利息成本

-81.90X8%X56/365=-1.01

所有现金流变动的总利息为-0.67。

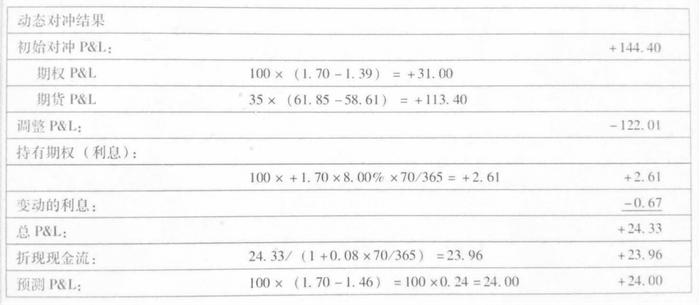

如图2所示,总现金流24.33的现值为23.96,则预测理论盈利为

100X(1.70-1.46)=24.00

在我们的股票期权和期货期权的例子中,都能用动态对冲过程来捕捉期权理论价值与其价格之间的差异。从某种意义上来讲,动态对冲让我们能以期权真实的理论价值,建立与期权头寸相当的反向交易。当我们买入股票期权示例中的看涨期权时,在动态对冲过程中以理论价值卖出同样的看涨期权。当我们卖出期货期权示例中的看跌期权时,在动态对冲过程中以理论价值买入同样的看跌期权。基于此我们可以推导出期权估值的一个重要原则:

从理论上,我们可以通过一个动态对冲过程复制一个期权头寸。该复制头寸的成本就等于该动态对冲过程产生的所有现金流的总和。该总和的现值就等于该期权的理论价值。