7000多亿资金再入场 千股涨停再现 创业板指数又是超10%暴拉

转自:中国宁波网

今天是国庆长假前最后一个交易日,场外资金仍然在跑步进场。

上午交易仅一小时左右,沪深两市总成交额就突破了万亿元,至中午收市,沪深两市成交额达1.66万亿元,与上一交易日同期相比,增加7100多亿元。两市有1300多只个股涨幅超10%。

金融地产股继续扛大旗

开盘没多久,大金融股就成为了踏空资金扫货的对象,券商、多元金融方向领涨,天风证券、国海证券、五矿资本、中粮资本5连板,中银证券、国联证券3连板,中信证券冲击涨停。券商股中,板块涨幅超9%,东方财富20厘米涨停,天风证券等26只券商股涨停。

政策利好不断,房地产股成为踏空资金眼中的香饽饽。央行楼市新政“四箭齐发”:降存量房贷利率、降首付比、优化保障性住房再贷款、延长部分房地产金融政策期限。一线城市相继“助攻”,广州全面取消限购,上海、深圳松绑限购。早盘,房地产板块掀起涨停潮,华侨城A、万科A、新城发展、金地集团、绿地控股等18只房地产股涨幅超10%。港股市场上,内房股持续走高,佳兆业集团涨超50%,绿地香港、富力地产、龙湖集团、龙光集团等涨超20%,融创中国、正荣地产、天誉置业等十余股涨超10%。

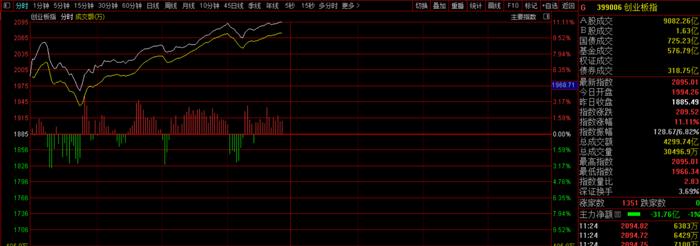

今天开盘,前半小时市场出现过一波冲高回落,此后又开始回升,但此时市场主角变成了创业板和科创板等科技类个股,其中,创业板指数涨,科创50指数涨。

新股今天上午也涨幅惊人,长联科技涨幅扩大至794%,触发盘中临时停牌。次新股盘中大幅走强,C合合、C无线涨幅超40%,益诺思、慧翰股份、珂玛科技等均大幅走高。

个股成交方面,东方财富半天成交300亿元,居两市之首,贵州茅台和宁德时代成交额均超百亿元。

个股涨幅方面,创业板有40多只个股20厘米涨停。两市更是有1300多只个股涨幅超10%。

地产板块涨幅榜

9月经济数据超预期

今天上午,国家统计局发布的经济数据显示,9月国内制造业市场超过预期:9月中国制造业采购经理指数(PMI)为49.8%,比上月上升0.7个百分点,制造业景气度回升,超过市场预期。

从企业规模看,大中小型企业PMI分别为50.6%、49.2%和48.5%,比上月上升0.2、0.5和2.1个百分点。

生产指数为51.2%,比上月上升1.4个百分点,升至临界点以上,表明制造业企业生产活动有所加快。

新订单指数为49.9%,比上月上升1.0个百分点,表明制造业市场需求景气度有所改善。

从业人员指数为48.2%,比上月上升0.1个百分点,表明制造业企业用工景气度略有回升。

国家统计局服务业调查中心高级统计师赵庆河解读2024年9月中国采购经理指数称,9月份各规模企业PMI均有回升。大、中、小型企业生产指数均位于扩张区间,其中小型企业生产指数5月份以来首次升至临界点以上。

这轮强势行情能持续多久?

随着指数和个股股价的持续飙升,很多投资者在问:这轮行情的高度会在哪?能持续多久?

随着各项政策的出台与落地,A股市场面临的内外环境发生了方向性的转变,投资者的预期和信心也都有了极大改观。1990年后日本经济在类似政策刺激下,股市出现过四次牛市,上涨时间均在6个月以上。华福证券认为,A股市场此轮行情只是刚刚开始。

山西证券认为,中央政治局会议释放重磅信号,四季度宏观调控预期显著增强。央行、金融监管总局、证监会同时推出多项重磅政策,经济有望企稳回升。美国8月核心PCE物价指数符合预期,美联储后续降息幅度仍待观察,从点阵图情况来看,年内预计还有两次降息,每次为25个基点。随着国内宏观调控、促增长政策持续落地推进,市场有望企稳反弹,建议关注芯片、家电、消费、房地产、有色等板块。

一位私募人士告诉潮新闻记者,从周一上午的表现来看,市场情绪面继续亢奋中,场外资金仍然在不断入场。继上周大涨后,今天大盘继续暴拉,特别是创业板指数出现连续两根10%以上的超级大阳线,也说明在资金强大推动面前任何的K线技术都显得苍白无力。短期来说,猜测点位没太大意义,要关注市场情绪面、后续资金是否持续流入。他也提醒,连续大涨后,踏空资金再追涨风险很高。

华泰证券认为,上周市场在政策层层加码下形成流畅的进攻行情,投资者比较关注的是:第一,阶段性行情还有多少持续性及高度预期;第二,如果进一步参与,风险收益比较好的投资方向在哪里。

从多重信号交叉验证来看,行情尚未出现明显变数,一是资金面,顺势-逆势-杠杆资金尚未背离;二是情绪面,风险偏好指标迅速回升但并不极致;三是历史规律,大底之后第一阶段抢筹平均行情高度和持续时间大于本轮。当前内外综合环境稍优于今年5月,弱于23年一季度,在现有政策组合下,行情高度可参照这两个时点形成的区间。若进一步参与,建议关注低位待补涨的医药、社服、地产链等。