2024年前三季度股权承销排行榜

在严控发行节奏的政策基调下,2024年前三季度IPO和增发明显放缓。据Wind数据统计显示,前三季度中国A股市场包含IPO、增发和可转债等多种方式在内的全口径募资事件共182起,较去年同期减少462起,合计募集资金达1868亿元,同比下降79%。

从券商承销维度来看,中信证券以421.69亿元的总承销金额位居承销金额榜榜首,承销数量35起;中金公司以279.20亿元的承销金额位居第二,承销数量为20起;华泰联合以206.63亿元的承销金额位居第三,承销数量为14起;排名第四的国金证券,承销金额118.68亿元,承销数量14起;中信建投以115.48亿元承销金额排名第五,承销数量20起。

就IPO新股上市首日表现而言,今年新上市的68股中,有39只个股在上市首日取得超100%的涨幅,51只个股换手率超过70%,交易活跃。

股权融资市场概览

1.1

近三年股权融资规模趋势

2024年前三季度A股融资事件共182起,同比减少462起;股权融资总金额为1868亿元,较去年同期下降79%。其中,IPO项目家数为68起,比去年同期减少199起;募集金额为449亿元,同比下滑86%。增发项目融资事件为72起,较去年同期减少174起;募集金额为888亿元,同比下降78%。可转债项目融资事件为29起,较去年同期减少78起,募集金额为236亿元,同比下降81%。

1.2

融资方式分布

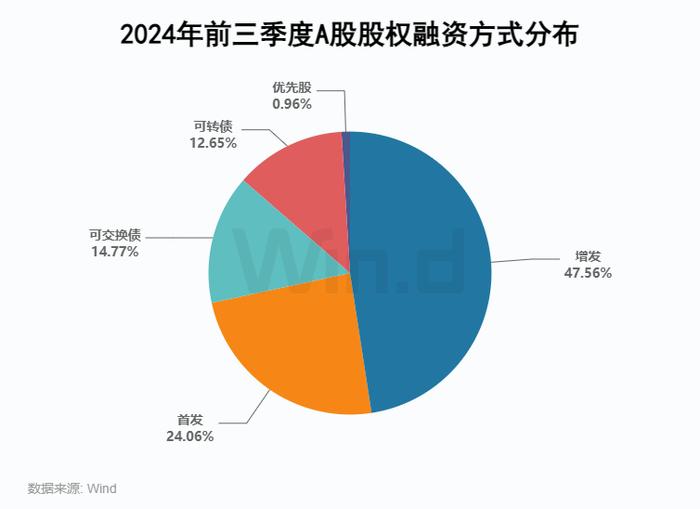

具体从各个融资方式来看,2024年前三季度IPO发行68起,募资规模为449.44亿元,占比为24.06%;增发发行72起,募资规模达888.47亿元,占比达47.56%;可转债发行29起,募资规模236.34亿元,占比为12.65%;可交换债发行12起,募资规模275.80亿元,占比为14.76%;优先股发行1起,募资规模17.90亿元,占比为0.96%。

1.3

融资主体行业分布

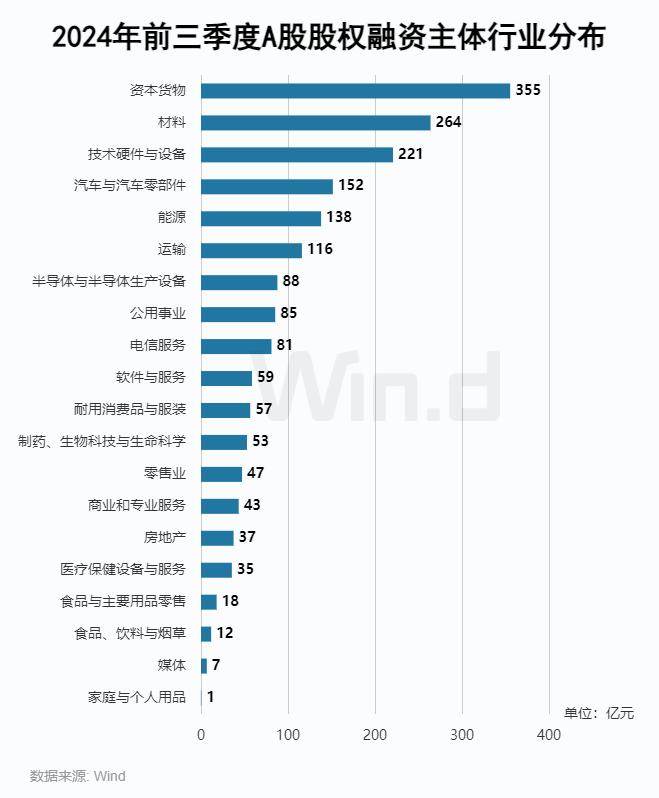

从各个行业的融资情况分布来看,资本货物行业以355亿元的募资金额位列第一,材料行业以264亿元的募资金额排名第二,技术硬件与设备行业以221亿元的募资金额排名第三。

1.4

融资主体地域分布

从融资地域分布来看,广东以360.66亿元的募资规模排名地域榜第一,募资项目35起;浙江以293.88亿元的募资规模排名第二,募资项目36起;北京以219.73亿元募资规模排名第三,募资项目为10起;募资规模排名第四和第五的地区分别是上海和四川,募资金额分别为161.02亿元和138.69亿元,募资项目分别为13起和7起。

首发篇

2.1

IPO发行规模趋势

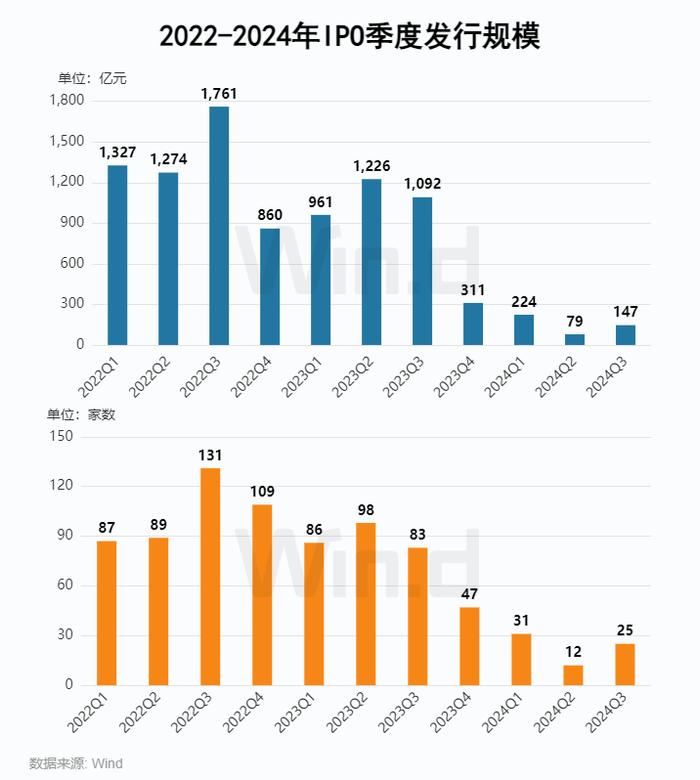

2024年前三季度IPO发行68起,同比减少199起;募资规模为449.44亿元,较去年同期下降86%。从季度分布来看,一季度IPO家数和金额最高,一、二、三季度募资家数分别为31家、12家和25家,募资金额分别为224亿元、79亿元和147亿元。

2.2

IPO上市板块分布

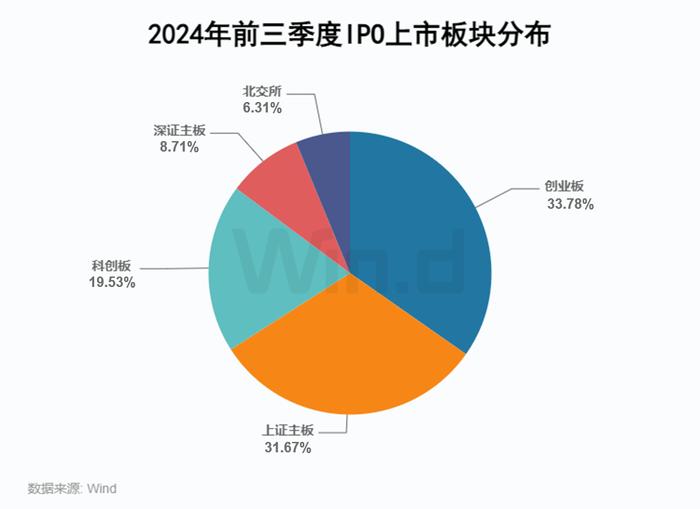

从上市板块来看,双创板块企业募集金额占全市场募集总额的53.31%,其中科创板IPO发行9起,募集金额87.78亿元,占比达19.53%;创业板IPO发行26起,募集金额151.80亿元,占比为33.78%。全面注册制后,双创板块依旧占据融资优势。上证主板IPO发行13起,募集金额142.34亿元,占比31.67%;深证主板IPO发行6起,募集金额39.14亿元,占比8.71%;北交所IPO发行14起,募集金额28.38亿元,占比6.31%。

2.3

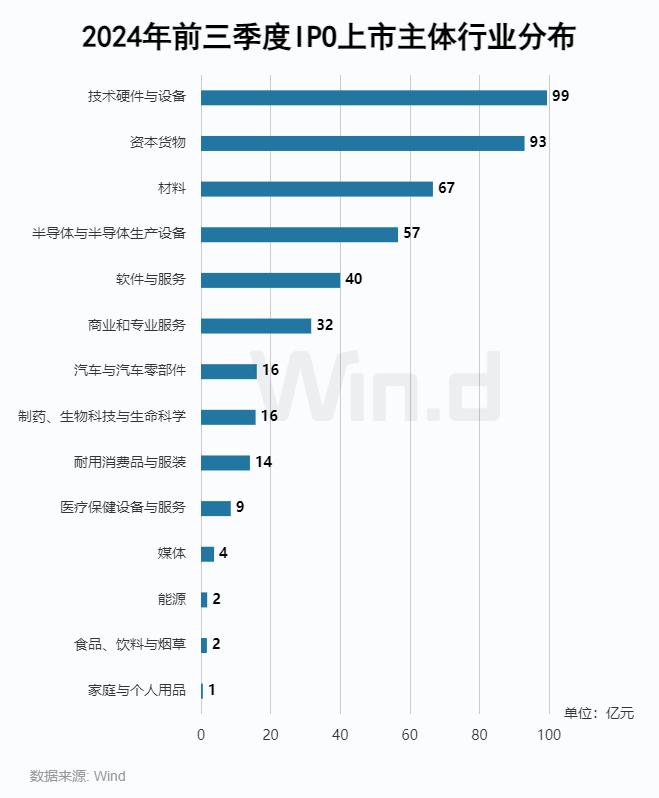

IPO上市主体行业分布

从主体行业维度看,IPO募资规模排名第一的是技术硬件与设备行业,募资金额99亿元;排名第二的是资本货物行业,募资金额为93亿元;材料行业以67亿元的募资金额排名第三。

2.4

IPO上市主体地域分布

从地域分布来看,广东以89.32亿元名列IPO募资规模排行榜第一,首发数量为13起;江苏和上海分别以73.07亿元和68.02亿元的募资额位居第二和第三,IPO募资数量分别为11起和7起。

2.5

IPO融资金额Top10

2024年前三季度,IPO融资规模最高的为永兴股份,募资金额达24.30亿元;达梦数据与诺瓦星云分列第二和第三名,募资金额分别为16.52亿元16.29亿元。募资规模前十项目里,上证主板占据5席,科创板占据4席。

增发篇

3.1

近三年增发融资趋势

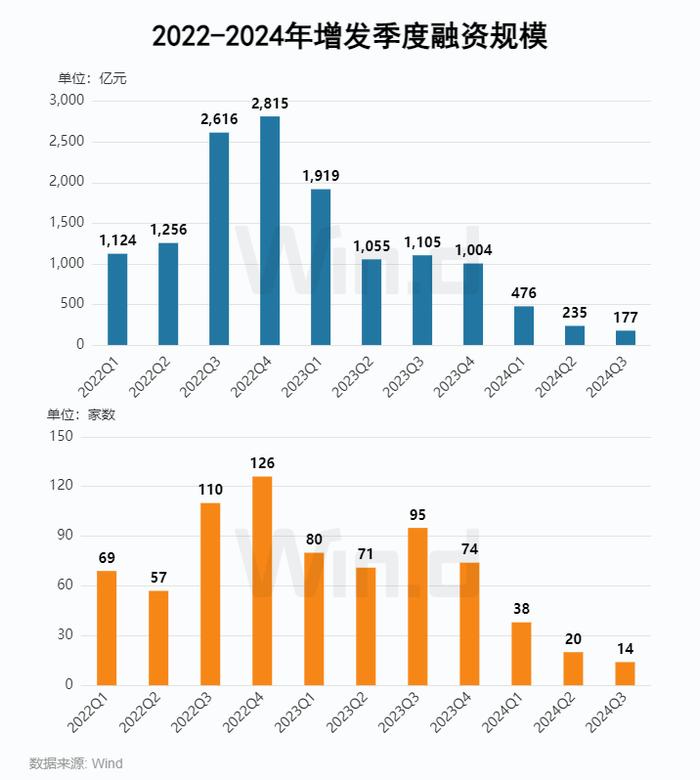

从增发融资近年趋势来看,2024年前三季度增发整体融资规模低于去年同期,增发项目融资事件为72起,较去年同期减少174起;募集金额为888亿元,同比下滑78%。其中,一、二、三季度增发项目分别为38起、20起和14起,募资金额分别为476亿元、235亿元和177亿元。

3.2

增发企业性质分布

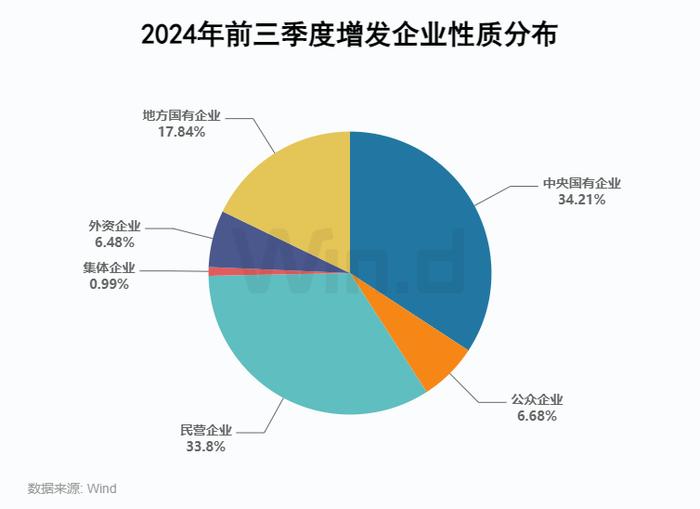

从增发企业分布来看,中央国有企业和民营企业是增发募资的主体角色,募资总额分别为303.94亿元和300.32亿元;其次为地方国有企业,募资总额为158.46亿元;公众企业和外资企业募资金额分别为59.34亿元和57.58亿元。募资家数方面,民营企业占据绝对性份额,高达46起,占比64%。

3.3

增发主体行业分布

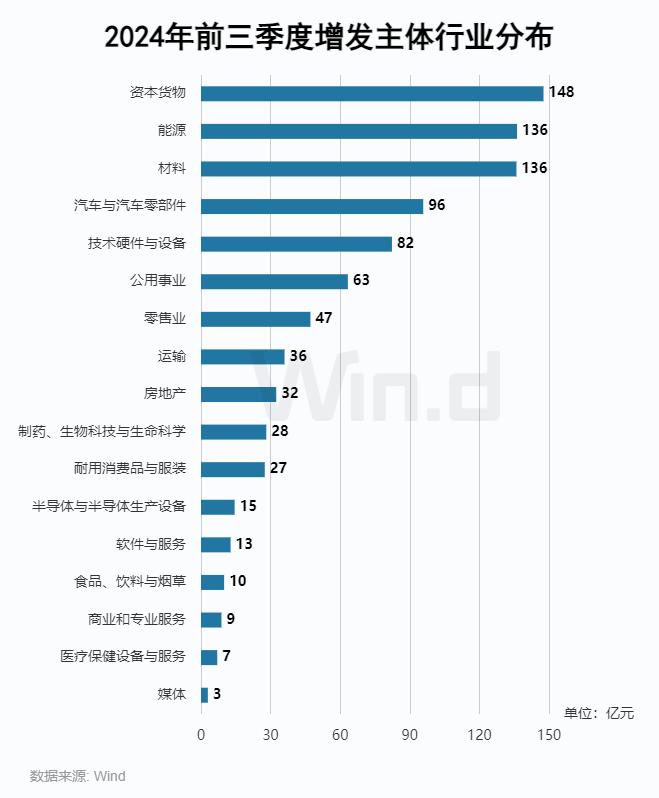

从增发行业分布来看,资本货物、能源和材料行业募资金额处于领先地位,分别募资148亿元、136亿元和136亿元。汽车与汽车零部件行业和技术硬件与设备行业增发募资额分别为96亿元和82亿元,位居第四名和第五名。

3.4

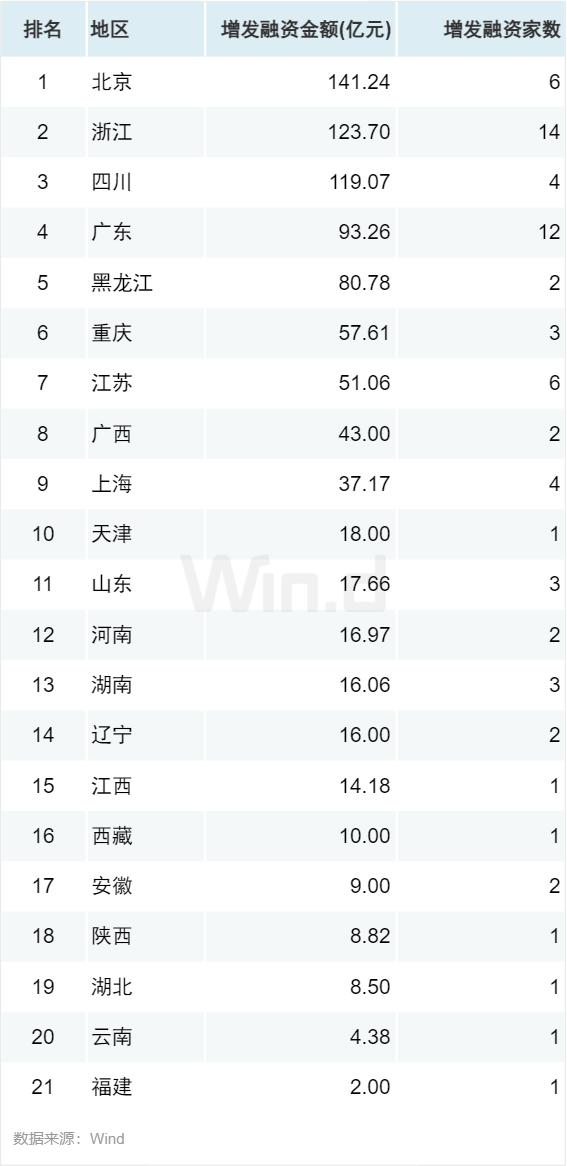

增发主体地域分布

2024年前三季度增发融资规模最高的区域为北京,6起项目募资金额141.24亿元;浙江和四川分别以123.70亿元和119.07亿元的募资额位居第二和第三,募资项目分别为14起和4起;广东以93.26亿元的募资金额位居第四,募资家数12起;黑龙江以80.78亿元的募资金额位居第五,募资家数2起。

3.5

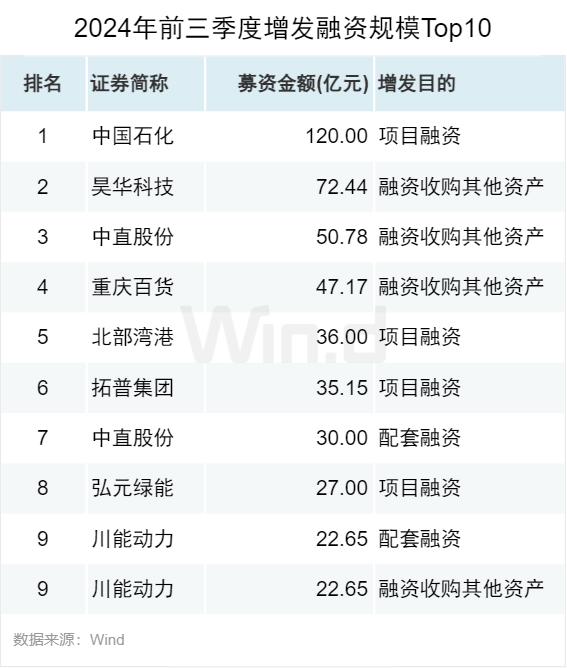

增发项目融资Top10

2024年前三季度,增发募资规模最大的项目为中国石化,募资额高达120亿元,本次发行用于项目融资;排名第二的是昊华科技,募资额达到72.44亿元,用于融资收购其他资产。

机构篇-总榜

4.1

券商承销总金额排名Top10

从券商承销维度来看,中信证券以421.69亿元的总承销金额蝉联承销金额榜榜首;中金公司以279.20亿元的承销金额位居第二;华泰联合以206.63亿元的承销金额位居第三;随后是国金证券和中信建投,承销金额分别为118.68亿元和115.48亿元。

4.2

券商承销总家数Top10

从券商承销数量来看,中信证券以35起承销数稳居榜单第一;中信建投和中金公司并列第二,承销数量均为20起;国泰君安以15起的承销数位居第四;国金证券和华泰联合并列排名第五,均承销14起。

机构篇-首发

5.1

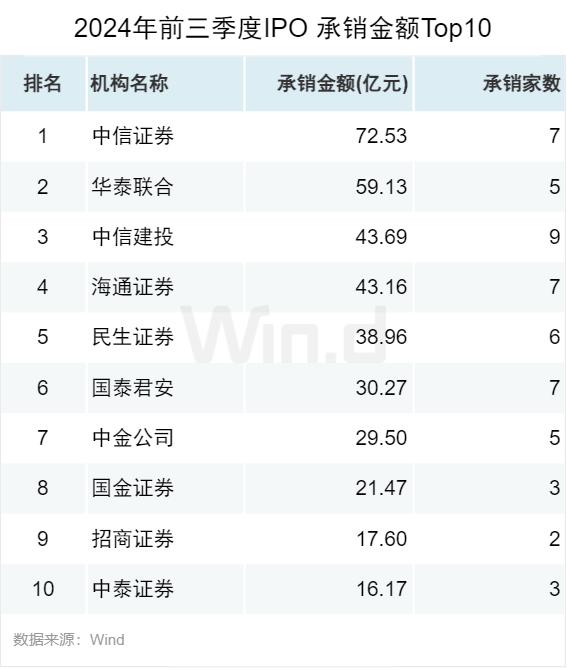

IPO承销金额Top10

从IPO承销金额来看,中信证券以72.53亿元的承销金额稳居第一;华泰联合承销金额59.13亿元,排名第二;排名第三和第四的分别是中信建投和海通证券,承销金额分别为43.69亿元和43.16亿元。

5.2

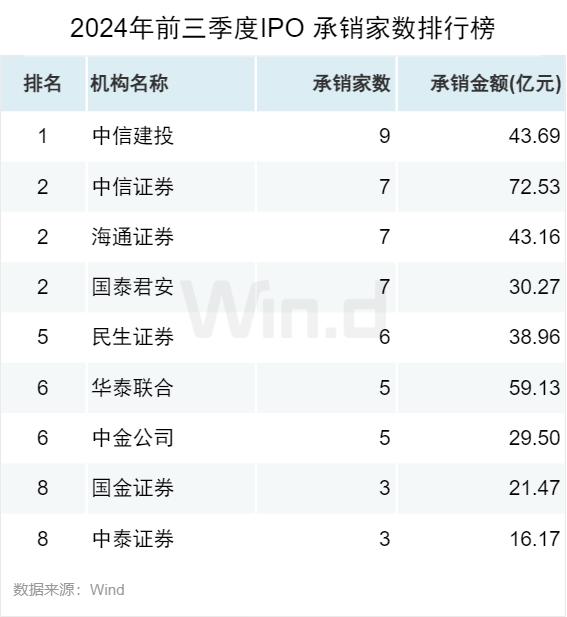

IPO承销家数排行榜

从IPO承销数量来看,中信建投以9起承销数量排名第一;中信证券,海通证券和国泰君安并列第二,承销数量均为7起。

5.3

科创板IPO承销金额排行榜

科创板IPO承销金额最高的是海通证券,承销金额18.85亿元;位居第二和第三的是中金公司和招商证券,承销金额分别为18.39亿元和16.36亿元;华泰证券和中信证券分别以15亿元和14.25亿元的承销金额位居第四和第五。

5.4

创业板IPO承销金额Top10

创业板IPO承销金额位居榜首的是民生证券,承销金额为26.20亿元;中信建投以21.69亿元的承销金额位居第二;中金公司承销金额17.51亿元,位居第三;华泰证券位居第四,承销金额16.81亿元;国泰君安位居第五,承销金额12.97亿元。

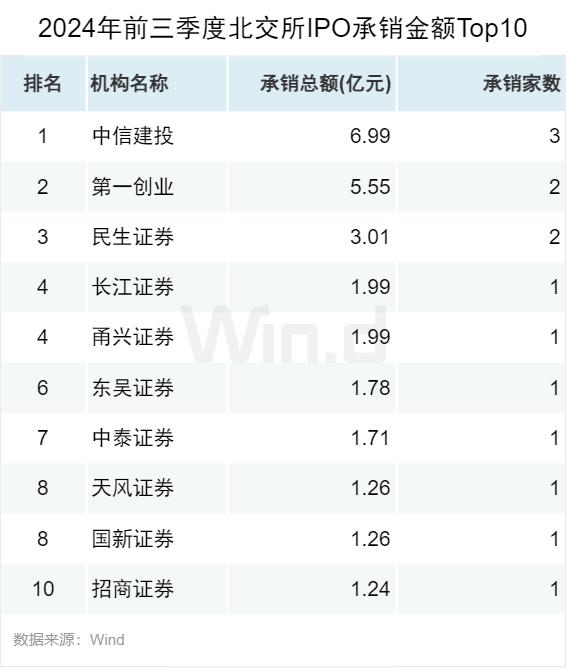

5.5

北交所IPO承销金额Top10

2024年前三季度北交所承销金额最高的是中信建投,承销金额为6.99亿元;排名第二的是第一创业承销保荐,承销金额为5.55亿元;排名第三的是民生证券,承销金额为3.01亿元。

机构篇-增发

6.1

增发承销金额Top10

从增发承销金额来看,中信证券以245.45亿元的承销金额位居第一;中金公司以131.70亿元的承销金额位居第二;招商证券以78.62亿元的承销金额位居第三;国金证券排名第四,承销金额为74.99亿元。

6.2

增发承销数量Top10

从增发承销数量来看,中信证券以18起承销数量位列第一;中金公司和国金证券分别以12起和8起承销数量位居第二和第三。

机构篇-可转债

7.1

可转债承销金额Top10

从可转债承销金额来看,中信建投以40.75亿元的承销金额位居第一;排名第二和第三的分别是中信证券和中金公司,承销金额分别为39.81亿元和27.00亿元。

7.2

可转债承销数量Top10

从可转债承销数量来看,中信证券以6起承销数量位列第一;排名第二和第三的分别是中信建投和国金证券,承销数量分别是4起和3起。

发行中介篇

8.1

会计师事务所IPO审计数排行榜

从会计师事务所排行榜来看,审计家数最多是容诚会计师事务所,审计家数为17家;天健和立信会计师事务所分别以8家和7家审计家数,分列二、三名。

8.2

律师事务所IPO业务排行榜

从律师事务所IPO排行榜单来看,国浩律师事务所以14家业务数名列第一;上海锦天城和北京中伦律师事务所并列第二,业务家数均为7家。

8.3

资产评估机构IPO业务排行榜

从资产评估机构榜单来看,中水致远资产评估有限公司以8家评估家数位居榜单第一;坤元资产评估有限公司评估4家,位列第二名。