美元债价格大幅波动引关注,万科回应“基本面无问题”,股价近一年跌超四成

本文共1775字

阅读完约3分钟

金融投资报记者陈雨禾

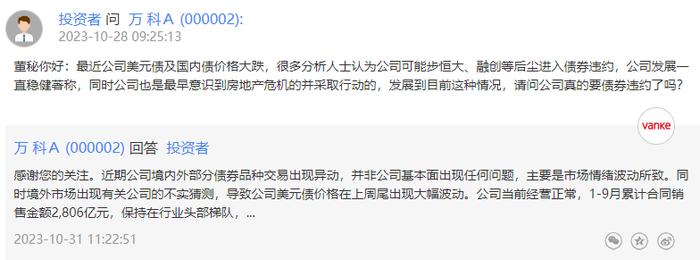

近段时间,万科多只美元债价格大跌,收益率飙升至50%等消息成为市场的关注焦点,并很快引发外界对公司经营面是否存在问题的担忧。

10月31日午间,针对近期公司境内外部分债券品种交易异动,万科A在投资者互动平台回应称:这并非公司基本面出现任何问题,主要是市场情绪波动所致。同时,境外市场出现有关公司的不实猜测,才导致公司美元债价格在上周末出现大幅波动。

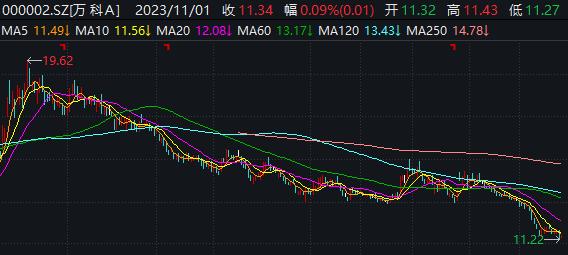

金融投资报记者注意到,11月1日,万科部分美元债价格反弹,公司股价也微涨0.09%。但在此背景下,公司近期披露的三季报营收净利“双降”,股价近两个月跌约20%等情况,依然引发投资者担忧。

美元债价格异动

万科A在投资者互动中强调称,其当前经营正常,1-9月累计合同销售金额2806亿元,保持在行业头部梯队。其中,9月合同销售金额320亿元,环比增长41.6%。现金流方面,公司已连续14年保持经营性现金流为正,1-9月在覆盖37个新项目地价支出后仍然保持为正。截至三季度末,公司在手资金1037亿元,对短债的覆盖倍数2.2倍。年内公司已无境外债务到期,境内待偿还信用债仅3.8亿元。

据投资者互动平台

万科A表示,目前公司财务稳健,各项资金排布和还款安排都在有序进行中。公司会密切关注市场变化,积极加强与债券投资人的沟通,协助投资人更好地了解公司财务与经营情况,引导市场价格回归合理水平。

金融投资报记者注意到,10月下旬开始,万科多只美元债收益率突然攀升,并相继升至50%左右;而相关美元债的价格也随之走低,如在10月16日至31日的半个月里,万科地产(香港)有限公司的2027年到期的美元债每一美元买价累计下跌约21美分;在相同时间段内,其2024年3月到期的美元债每一美元买价累计下跌约10美分。

有观点认为,美元债价格走低,通常伴随着收益率走高,多被市场认为是房企经营出现问题的前兆。此次美元债价格的波动,则可能与近期万科被机构下调评级有关。据此前报道,惠誉国际10月17日发布评级报告称,将万科地产(香港)有限公司主体信用评级由“BBB+”调低至“BBB”。

不过,或是因为万科的最新回应起效,11月1日,其旗下部分美元债价格出现反弹。其中,万科地产(香港)有限公司的2024年3月到期的美元债,当日每一美元买价上涨近2美分,创下年内最大涨幅。

此外,美元债问题在今年万科的中期业绩会上曾被提及,彼时公司回应称:目前美元债市场确实是冰封的状态,明年主要有3笔境外债到期,按当时汇率折合人民币110亿元左右,公司会主要通过银行端市场,通过境外银团贷款或者双边贷款筹集一部分资金。“今年上半年到现在,我们在境外已经完成了150亿元的再融资,得到了金融机构的广泛信任和大力支持,现在整体的融资还是正常的状态。”

然而,就11月1日的A股表现来看,万科A股价收盘微涨0.09%,报11.34元/股。

公司股价已跌逾四成

金融投资报记者发现,万科A股价的走低从更早时候便已开始。去年12月12日至今,公司股价已跌超40%。10月31日,万科A股价一度触及11.22元/股的低点。

据Wind

近段时间以来,万科A低迷的股价也曾多次引发投资者关注,并有投资者建议公司回购股份以提振股价。

10月21日,有投资者在互动平台提问称:“万科股价已经远远低于净资产,有没有考虑增持或管理层个人增持,以增强市场信心?”万科A对此的回应则有些“顾左右而言它”,称目前股价走势与行业正处于新旧发展模式转变以及行业面临多种挑战有关,公司将努力做好经营,守护公司安全;同时,也会做好资金的统筹规划和利用,最大程度维护公司和股东利益。

金融投资报记者查看公告发现,万科A上一次进行股份回购还是在去年。2022年年报显示,万科A以集中竞价方式耗资12.92亿元(不含交易费用)回购公司A股7296万股,该部分回购所用资金视同公司2022年度的现金分红,加上2022年度拟合计派息80.63亿元,公司2022年度合计现金分红占公司2022年中归母净利润的比例为41.36%。

从业绩来看,近几年万科A的经营状况不算太好。据公司2021年、2022年年报,其两年内的总营收分别增加8.04%、11.27%,归母净利润则在骤降45.75%后微增0.42%。而从更能反映主业经营状况的扣非净利润来看,公司在2021年和2022年,盈利分别下滑44.38%、11.70%,相比2020年不仅利润“腰斩”,还持续处于“增收不增利”状态。

进入2023年,万科A则出现营收净利“双降”局面。2023年三季报显示,今年前三季度,公司不仅归母净利润同比下滑20.31%,营收也同比下滑14.03%。

编辑|陈雨禾校检|袁钢审核|廖小涛