好消息,三季报业绩企稳回升!还有更大的利好消息待公布!

股市接连一周多时间只在狭窄的幅度内上下震荡,怎么回事啊?那叫“横盘”,市场正在积聚力量,等待关键时点爆发。这期间,投资者应该保持耐心,不妨做点研究,看看市场在关注什么。

三季报:重燃市场信心

10月份是上市公司三季报披露节点,整体来看三季报颇为分化,但出现了非常可喜的信号。

截至11月1日,A股5313家上市公司对外披露了2024年三季报:当季净利润为正的企业为3870家,占比约为72.8%,这意味着还有超过四分之一的企业本季度处于亏损状态;三季度上市公司实现净利润同比增长的共2398家,占比约为45.1%。

正如此前一些机构预计的一样:PPI环比7—9月连续三个月下降,PPI同比降幅三季度扩大至1.8%,在此背景下上市公司经营受到阶段性挑战。

然而,从整体市场数据来看,则有可喜的信号。

据Wind统计:2024年前三季度,上市公司合计实现营业收入37.48万亿元,同比微降1.2%;实现净利润3.61万亿元、扣非后净利润3.45万亿元,同比分别增长1.8%、2.2%,增速较上半年由负转正,重拾增长。分季度看,第三季度边际修复态势明显,净利润、扣非后净利润同比分别增长8.3%、7.8%,高于第二季度同比7.3个百分点、5.4个百分点,环比分别增长5.6%、4.6%。

具体来看,包括银行在内的央企,以及大市值的行业龙头公司表现优异,在他们的带动下,前三季度上市公司净利润同比转正。

这些企业可谓中国经济的脊梁,非常坚韧,市场状况不好,还能保持利润增长,如果市场全面回暖,那这些企业不是会更好吗?例如贵州茅台,今年前三季度公司实现营业收入1207.76亿元,同比增长16.95%;实现净利润608.28亿元,同比增长15.04%。

三季报还显示,头部券商业绩稳定:从营业收入上来看,中信证券、华泰证券和国泰君安稳居前三,前三季度营业收入同比增长分别为0.73%、15.40%和7.29%。前几年股市不振,券商经纪业务大幅下滑。但是股市在三季度末再度活跃,成交量飙升,未来券商经纪业务手续费肯定会大幅增加,从而带动整体业绩增长。

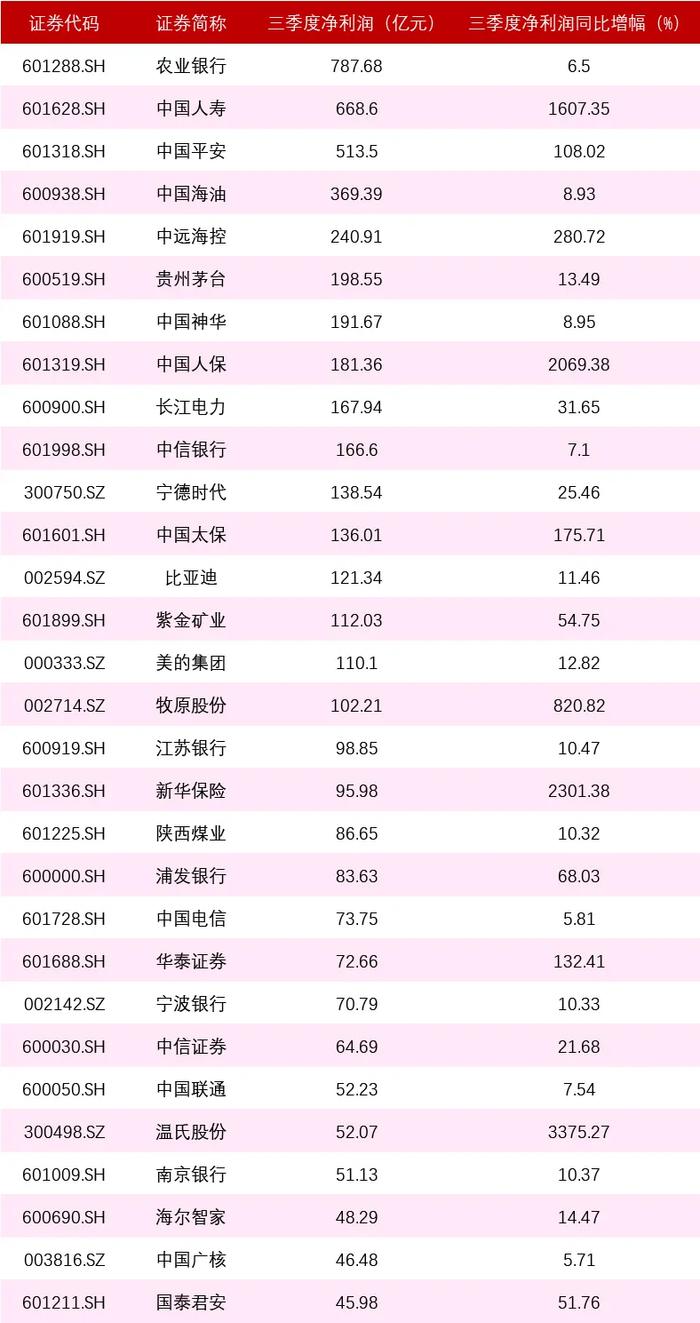

如果按照三季报净利润排序,并剔除利润增幅小于5%的企业(包括ST公司),前30位公司排名如下。其中,保险公司、电力公司、资源类公司,还有民企龙头,真的很强啊,未来的牛股也许就在其中。

下周将迎关键时点

除了三季报数据,市场在等待更重要的大消息。

据权威媒体报道:十四届全国人大常委会第十二次会议11月4日至8日将在北京举行,会议议程包括审议国务院关于金融工作情况的报告。

之前财政部发布会时提到两个重要的财政刺激措施:一是明确表态中央财政还有较大的举债空间和赤字提升空间;二是表示会较大规模增加债务额度,支持地方化解债务。具体的额度有多少呢?就要在这次重要的会议上审议后,才能对外披露,市场都在等待这个大消息。

从制度安排上来说,人大常委会负责审批国债额度。去年10月的人大常委会就批准了增发国债,也就是去年最后一个季度的1万亿元特别国债,还有2023年的中央预算调整方案。

去年年初安排预算的时候,赤字率按照3%安排,四季度增发的1万亿元国债计入赤字,所以实际赤字率算下来就提高到3.8%左右,全国财政预算支出从3.88万亿元增加到4.88万亿元。

前几天,财政部副部长廖岷在世行发展委员会第110次会议上表示,近期中国政府推出一揽子增量政策,得到国际社会广泛关注;除货币政策外,中国还将加大财政政策逆周期调节力度,有信心实现全年5%左右的经济增长目标,并继续为全球经济增长注入动力。

对于财政刺激的规模,国外媒体用大标题引用廖岷的话说:“quitelarge”。所以,今明两年的财政赤字率一定会提高。

财政赤字率是反映财政政策力度和财政风险水平的重要指标,在国际上有一个所谓3%赤字率警戒线的说法,当然也不是金科玉律,很多国家在一定时期远远超过3%,有的甚至达到两位数。

机构普遍认为,此次存量隐性债务的置换额度可能在3万亿—6万亿元之间,加上此前住建部将提出的将“白名单”项目的信贷规模增加到4万亿元,还有发债补充国有大型商业银行核心一级资本……传说中的“10万亿元”刺激方案还是很有可能实现的。

估计在9日、10日发布具体数据,财政政策直接利好的板块有银行、房产、基建、“中特估”、券商等。