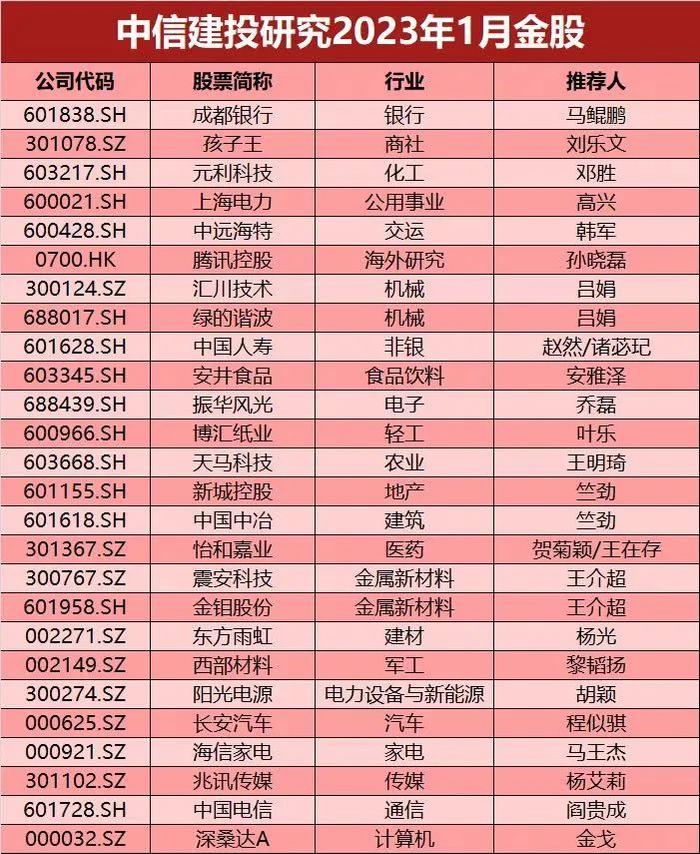

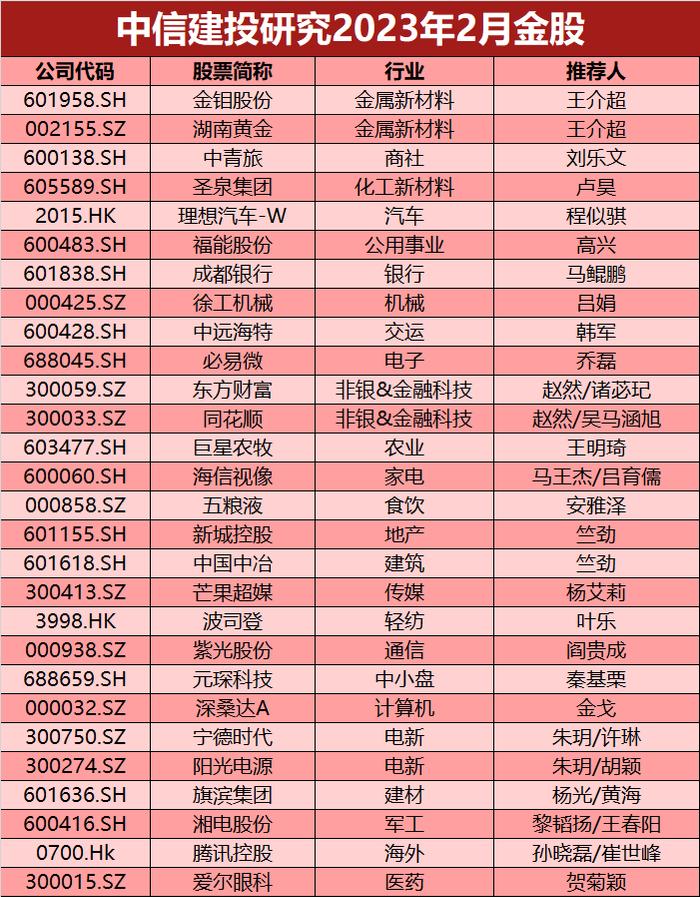

中信建投 | 2023年2月金股名单

疫后复苏继续推进,当下中国复苏所面临的外生约束与客观环境都较去年7月更为有利,投资者对于疫后复苏真实落地的期待理应也更为乐观,因此本轮行情高度有理由超越去年7月初,今年春季召开的全国两会又恰逢新一届班子上任,基本面改善+政策催化预期窗口临近,两者共振有望将春季行情逐步推入高潮阶段。

配置方面,优先聚焦“盈利周期反转”方向:计算机/半导体/医药/餐饮链,其次优选依旧高景气的风/光/储/军工中的细分方向,继续关注地产行业政策反转后盈利有望修复的地产链龙头。

推荐逻辑

01金钼股份

1、底层逻辑:钼需求对应我国制造业升级大周期,本质是由“铁元素”消费(基建地产为主要驱动)升级到“合金元素”消费需求端受益于新能源设备、风电、军工的快速发展。

2、钼供给:双重供给风险扰动支撑钼价未来成长性有保障。钼二元供给结构由海外铜钼伴生矿和国内原生矿构成,海外多个铜钼伴生矿矿山受品位下滑不可抗力影响,海外钼供给呈现收缩态势,国内产能较为稳定,新增产能无法弥补现有产能下滑,全球钼供给呈现刚性。

3、钼需求:钼下游需求大多是较高景气领域主要集中在军工航天、汽车、新能源设备(例如碳酸锂、氢氧化锂反应釜)、风电铸件、石油石化天然气管道、LNG储罐及船舶制造,需求前景较好。

4、供需平衡:供给端收缩,消费端扩张,全球钼市供不应求的局面延续,预计2023年缺口达到2.17万吨。钼价有望继续上涨。

02湖南黄金

1、黄金板块成长可期:公司自产金产能5吨,2025年公司黄金产量有望增至10吨;

2、美联储加息二阶导转负,名义利率拐点初现。快速加息及高利率下,预计美国经济将加速回落,衰退或难以避免;而一旦进入经济衰退期,通胀开始回落,美联储释放流动性以刺激经济的预期强化,名义利率下行有望带动实际利率向下,驱动黄金价格上行;

3、供给端,锑金属稀缺程度较高,全球锑资源储采比仅18:1,全球锑矿产量逐年下降;需求端,硅料价格下跌,下游企业盈利水平恢复有望带动2023年光伏装机需求增加,光伏玻璃澄清剂焦锑酸钠有望带动全球锑需求量大幅增加。锑价有望上涨。

03中青旅

1、春节期间全国旅游人次持续复苏,出行链恢复逻辑正在逐步验证;

2、公司旗下景区的收入恢复速度快于人次恢复速度,证明中高端消费/二消比例高的消费具有更好的弹性。

3、公司旗下乌镇新增帆船酒店、古北水镇新增密云高铁站和轻轨线路,濮院项目已完工有待开业,均较疫情前有增量,后续成长性可期

04圣泉集团

1、生物质项目投产在即,公司迎来业绩拐点;

2、公司积极布局硬碳,依靠原材料优势具备较强竞争优势;

3、主业酚醛树脂拓宽碳素阳极新应用,潜在空间巨大。

05理想汽车-W

同质化竞争,公司夺得先机,确立品牌价值。

1、战略选择:规模效应+配置堆料,提前卡位同质化终局。大单品战略,一个系列一个配置一个价格。配置打满,在同质化竞争的背景下,有望率先出圈。

2、品牌定位:切入蓝海市场,用户画像清晰。公司选择豪华奶爸车入局,空间大格局好。

3、产品体系:先高举高打积累资源,再配置下放击穿市场。

4、财务指标:规模先行,盈利能力

06 福能股份

1、21年投产海风兑现业绩助力22年业绩高增,公司海风资源得天独厚,未来有望保持强劲盈利能力;

2、22年火电扭亏为盈,公司热电机组对抗煤炭价格波动能力较强;

3、公司当前市值238亿元,对应22年业绩仅9.2倍PE,估值水平较安全。

07成都银行

1、近期股份行反弹主要反映地产和消费政策变化和投放恢复的预期,但距离兑现到银行业绩上尚需时日。以区域基建和实体投放为主的区域型银行基本面仍将保持行业最优。

2、成都银行业绩可持续、相对股份行仍有明显优势:成渝经济区建设确保规模增长高于去年、资产议价能力强和存款成本见顶共同确保息差优于同业、优质项目获取能力确保资产质量非常稳健。2023年,我们预计基准情景下,营收增长15%、利润增长20%以上。

3、不会受到部分区域城投平台爆雷拖累,首先,成都区域城投平台质量明显好于西南地区整体水平,第二,成都银行优质平台类客户的获取能力明显优于其它银行。

08徐工机械

1、行业角度来看,工程机械行业2022年出现较大回调后,2023年有望实现小幅正增长,主要系国内下行幅度收窄与海外持续增长,本轮行情的核心驱动力是海外市场,根据头部主机厂23年海外规划以及近期行业基本面来看,海外市场依旧维持较好增长。

2、公司角度来看,公司是国际化布局领先企业之一,相比行业会有更高的业绩增速,流浪地球2也让徐工品牌的全球知名度提升,公司海外市场份额有望加速提升。另外,经历混改与整体吸收合并上市后,公司盈利能力将持续修复,且龙头效应显现,目前市值显著被低估。

09中远海特

1、国潮出海:长期受益于中国高端制造出海。公司在多用途船市场的竞争对手多为德国老牌船队公司(例如BBC,BrieseBischoffCompany),历史上德国船队也是伴随着德国制造业的崛起而发展壮大的,未来公司也将随着中国高端制造而崛起。

2、全球风电浪潮:风电设备需求持续向好,公司已经在洽谈2023年二季度风电设备运输项目,订单能见度持续拓展,预计后续业绩释放稳定。建议重视中长期产业趋势,忽视短期货量波动。

3、全球油气资本扩张周期:Clarksons预计2026年新增LNG液化产能将达到2021年的6.2倍,半潜船租金有望迎来暴涨。

4、全球运力收缩大周期:手持订单均处于历史低位,多用途船船龄20年以上船龄占比33.6%,叠加IMO新规影响,未来三年内将保持接近于零的运力增速,甚至可能出现负增长。

10必易微

1、公司持续加大研发投入,股权激励着眼公司长远发展:公司持续增加研发投入,激励计划拟首次授予激励对象人数共计109人,约占公司员工总数的34.28%。公司层面的业绩考核要求以2022年营业收入为基数,2023年、2024年、2025年营业收入增长率不低于30%、65%、125%。

2、公司产品结构优化,应用领域持续丰富:DC-DC、驱动IC、线性稳压、电池管理等,广泛应用于消费电子、工业控制、通讯、计算机等领域。

3、公司DC-DC产品储备丰富,多串BMS产品行业领先:公司新推出中高压、低压DC-DC芯片50余款产品,在4.5-40V电压段成功实现量产,已获得行业标杆客户验证通过,在手订单充足。公司在电池管理芯片领域实现技术突破,已形成可支持高达18串“高精度锂电池监控及保护”核心技术。

11东方财富

1、受益于中国经济复苏预期,市场风险偏好提升,外资增配中国资产;

2、市占率稳步提升,财富管理空间广阔,头部平台竞争优势延续。

12同花顺

1、春节期间疫情对社会影响低于预期,经济稳增长和复苏力度有望超前,A股市场风险偏好提升,成交量有望持续放大,同花顺主营业务显著受益;

2、由于22年人员缩招和优化,公司研发费用23年同比降速,释放利润弹性。

13巨星农牧

1、近期猪价跌破养殖成本线,生猪产能去化局面一旦形成,对于未来供给出清,猪价上涨或将形成利好。

2、生猪养殖板块股价经历了近半年回调,当前股价位置处于相对底部,资金关注度亦在较低水平,中期配置价值逐步显现。

3、公司成本优势显著,且生猪出栏有望保持高增长,业绩弹性大。

14海信视像

1、黑电业务格局迎来重要转变,海信国内份额超25%,Vidda销量大幅增长,未来市占率有望持续迎来提升,带来盈利能力改善;

2、面板价格企稳持平,面板2023年将维持在较低水平;

3、公司拟分拆子公司独立上市,优质资产梳理顺畅,海信集团整体在推行变革,公司治理改善仍有利好。

15五粮液

1、五粮液作为高端白酒龙头在千元价位品牌和市场份额优势突出,春节期间动销恢复领先行业整体,23年随经济复苏五粮液有望率先开启复苏进入加速阶段。

2、经典五粮液22年营销调整+品牌培育均逐步向好,23年有望开启新增长;系列酒经过换代升级和渠道梳理重建未来亦有望贡献公司业绩增长。

3、长期看司品牌力不断提升,消费者忠诚度充分,通过渠道组织及经销商利润优化可激发更大的市场动能,成长空间巨大。

16 新城控股

1、充分受益于三支箭,公司从信用修复逐步走向拿地修复。

2、伴随疫情防控政策优化,公司将迎来商业修复。

3、证监会研究推动商业不动产公募REITs试点,金融创新有望打开公司成长空间。

17 中国中冶

1、2022年下半年开始新签合同额逐月提速,地方两会继续加码基建投资。

2、近期镍价持续上涨,公司旗下镍矿盈利具备保障。

18芒果超媒

1、2022年受宏观经济、品牌广告预算收缩等影响,广告招商承压仍大,但随着经济消费的恢复,23年广告业务有望恢复;

2、优质综艺储备丰富,关注《声生不息宝岛季》《全民歌手》等节目上线;

3、公司自制剧集能力不断迭代,剧集表现有望继续突破

19波司登

1、12月及1月流水复苏进度亮眼,预计FY23业绩增速有望保持双位数,超市场预期;

2、22-23年冬季已历经多轮寒潮,气温较往年整体偏低,统计北京、上海、南京、成都、武汉春节期间(1/14-1/28)的每日最低气温的平均值,相较于去年同期低3.5-4.7摄氏度,利好羽绒服销售。

20 紫光股份

1、公司拟收购新华三剩余49%股权,对价为新华三2021.5至2022.4扣非净利润的15倍,按照可比公司估值,本次收购性价比较高;

2、2022年新华三虽受疫情影响,但前三季度业绩仍稳健增长。历史来看,因为外资股东持股比例高,在公司管理效率上难免受到影响,因此若实现全资控股,有望优化管理,增厚利润,打开发展空间。

3、随着数字经济的高速发展,疫情影响逐步缓解,各行各业数字化转型加速推进,新华三作为国内领先的ICT设备厂商,多项产品居于国内前二,有望充分受益,业绩和估值有望实现双提升。

21元琛科技

滤袋和脱硝催化剂领先企业,主业增长主要来自于:①非电行业占比提升,近些年非电占比迅速提升到60%,水泥脱硝市场待打开;②火电投资增加带来新增需求,单GW机组滤袋价值量700万、催化剂价值量1200万;③公司的宽温差脱硝催化剂应用于灵活性改造,助力未来增长。此外公司进军PET复合铜箔,11月完成设备安装及调试,12月已送样。

22深桑达A

1、信创大背景下,云平台作为信息化基础设施,安全性至关重要,预计未来党政+行业的云建设将以国资云建设为主,目前我国私有云市场每年增量1500亿,未来还将持续增长,公司大股东CEC集团拥有最为完善的信创产品,中国电子云与集团内部基础软硬件做到代码级别适配,同时可通过集团获取信创订单。

2、深桑达旗下中国系统是目前为数不多可以做政府数据脱敏+治理的公司,在德阳、江阴、大理等城市已经开展试点。当前数据要素政策持续推出,央企和地方政府积极响应,CEC成立数据产业集团,浙江、广东等省市进展迅速。今年数据要素试点将逐步落地,商业模式和市场空间会逐渐清晰。

23宁德时代

公司系全球动力电池龙头:

1、量确定性高,预计2022年产销318/296GWh,23年产量450GWh以上;

2、利确定性高,公司与上游材料厂合作紧密,具备成本优势,22Q4动储单位盈利继续环增,预计23年将继续维持高位;

3、海外扩张持续,22年欧洲市占率从20%提升至30%,美国合作模式拓展外加IRA政策边际放松利好公司持续扩张;Li价高位下公司利用LFP成本优势海外放量,未来空间广阔。

24 阳光电源

1、光伏逆变器龙头,储能系统引领者。光伏逆变器出货快速增长,其60%应用在集中电站项目,预计2023年出货120-140GW,同比增长70%以上,直接受益明年集中电站项目起量。

2、大型储能系统放量在即,2023年有望实现量利齐升。预计23年大储出货在15GWh以上,净利率有望修复至20%,随着大储项目放量,公司将充分收益。

3、户储业务同步拓展,2023年将呈数倍增长。预计2023年户用储能逆变器出货70万台,户储电池出货3.5GWh,伴随欧洲户储高景气,实现翻倍增长,带来业绩新增点。

25 旗滨集团

1、在竣工政策支持下,预计2023年房地产竣工增速回正,2023年竣工面积同比增速有望达9.16%,竣工面积恢复至2019-2020年上轮周期启动时期的水平,成为玻璃需求提升的有力支撑。

2、2022年,在玻璃价格持续走弱,原材料成本不断上涨的情况下,企业盈利压力陡增,行业冷修远超过去三年水平,玻璃产量也出现了近五年来的首次下降,且大量产线为计划外冷修,短期难以复产。

3、自供给侧改革以来,行业经历了两轮周期,每轮周期大约3-4年,目前行业下行周期已持续1.5年时间,预计随着开工段的恢复,玻璃价格有望筑底反弹,旗滨作为浮法玻璃行业龙头之一,有望率先受益。

26湘电股份

公司为电磁相关先进技术龙头,剥离亏损资产后公司将聚焦船舶综合电力及电磁发射两类核心技术。公司剥离主要亏损资产后,有效止住出血点,大幅提高公司盈利能力。未来公司将以船舶综合电力及电磁发射两类核心技术为发展重点,同时向民用船舶电力推进、卫星发射、轨道交通、海上风电等民用拓展。公司在相关业务上拥有明显的技术优势,我们看好公司未来发展方向,考虑到电磁行业的巨大发展空间和公司的竞争优势。

27 腾讯控股

1、腾讯当前下行风险有限,且存在充分向上弹性,催化剂包括1)版号发放;2)视频号电商、广告稳健发展;3)线下线上支付复苏;4)经济复苏带动其他业务复苏的概率。目前版号已经恢复常态化发放,视频号广告4Q22超额兑现,支付交易疫后恢复的确定性也较高,而股价仍然未充分反映业绩的兑现,存在一定预期差。

2、互联网板块估值跟随美元加息周期变动,S&P、HSindex与10Y美债利率调整曲线高度相关,NASDAQ、HSTech与10Ytips美债调整曲线高度相关,随着美国通胀确认见顶,未来存在利率终点下调带来估值上修的趋势。

3、我们认为可能存在风险偏好修复-盈利修复-流动性缓和带来的机会。此前CPI数据已经触发市场交易风险偏好修好,而随着疫情防控政策科学化以及经济修复预期再起,风险修复行情可能延续,明年则逐步兑现盈利和收入修复,同时跟随美国紧缩周期放缓估值中枢上移动。

4、我们推荐腾讯,从相对低的经营周期向上修复叠加估值修复,有望实现双击。

28 爱尔眼科

1、公司是全球最大的眼科连锁医疗服务公司,质地优秀、医院运营管理能力突出,长期发展空间可观,预计公司体内、并购基金旗下医院爬坡,10年内有望实现650亿以上收入、150亿元利润。

2、疫后复苏弹性较大,我们从海外的复苏经验看,眼科的恢复程度、弹性都比较好,今年春节之后、二季度开始,预计国内眼科会恢复的比较快。

3、公司曾于2022年11月、2023年1月公告共计40家医院的并购,预计分别能再次月并表,贡献一季度业绩的额外弹性。