一个指标,看宏观数据和资产配置的关系 | 新方程投资手记

新方程投资手记

视其所以,观其所由,察其所安

好买说

我们一生中会历经数次经济的增长、衰退、停滞和危机,可能你经常会听到“人生发财靠康波”、“新一轮朱格拉周期开启”、“经济进入被动补库存阶段”等通过宏观数据信号来分析经济周期的相关理论。

但实际上平常我们对经济周期的变化可能根本毫无感觉,但周期永远存在,也永远影响着你。其实,周期理论并没那么神秘,相信看完本篇文章后,也能成为你的投资理论工具。

投资,是认知的变现。这是一句市场上耳熟能详的话。

然而,不同的投资者,不管是专业还是普通投资者,由于对市场理解以及认知范围的不同,投资方式和变现方式也有较大区别。

如果把投资看成一个信号输入、处理、决策的过程,从信号来源看,投资的输入可大致分为宏观经济信号、中观基本面信号、微观量价类信号。而从收益的角度看,三者赚取的是不同时间尺度上的钱,其实也无所谓优劣,只要在长期的实践中,让自己的投资“原则”日臻完善,都是不错的投资方式。

资产配置,不管是直接持有不同的大类资产,还是以FOF的形式来实现,长期来讲,都是赚取相对长时间尺度上的收益。

相对于日内高频类量化投资和稍长周期上的基本面投资,资产配置的周期相对更长,换手相对更低。而从信号匹配的角度看,宏观这种月频或者季频信号是比较合适的一种变量输入。但由于宏观体系庞大且周期较长,这也制约了资产配置的宏观有效信号识别和应用,从而让多数投资者不知道如何在资产配置实践中使用宏观指标。

接下来,我们就以一个库存指标——基钦周期,来展示一下我们对于宏观信号在资产配置中的应用及思考。

一个投资关键指标

基钦周期

Kitchin cycle

基钦周期也称库存周期,体现了宏观经济运行过程中库存和产能的变化情况,是一种周期短、在经济运行比较明显的经济周期。由于库存和产能一方面能够有效影响商品的价格走势、企业的盈利变化;另一方面,其也是判定经济运行状态常见的表征变量,能够有效体现经济运行阶段。

因此,基钦周期也能够体现到各类资产价格变动中。换而言之,如果基钦周期存在,则各资产价格变动中势必会有其“身影”。

从我们观察到国内宏观经济数据,可以看到基钦周期在国内宏观经济运行中也有比较明显的体现。由于基钦周期主要体现在库存和产能的变动上,因此可以使用常用的表征库存的宏观变量进行基钦周期观测。

我们统计了国内工业企业存货累计同比数据(下文简称存货数据),从图中能够看出2010/1~2013/3,2013/3~2016/6,2016/6~2019/11是三个约40月左右的周期,而这一周期即基钦周期。

时间区间:2010/2/28~2022/10/31

研究显示,自2000年以来,我国经历了6轮库存周期,平均持续39个月,大约3年多一点。平均上行时长为22个月,下平均行时长为17个月左右。

资产中的基钦周期

股票

基钦周期反映了企业库存的变化,而企业库存的变化能够影响企业盈利,进而通过基本面来驱动股价的变化。

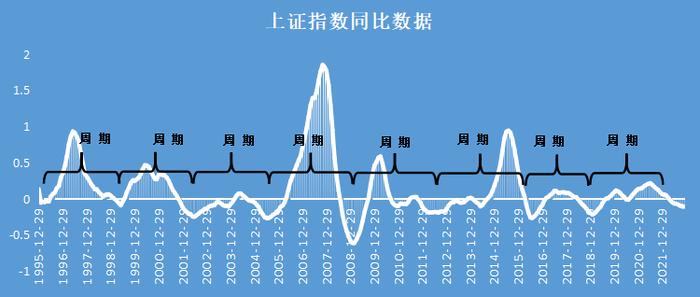

我们使用上证指数月频数据,先计算同比涨幅,然后进行一个季度的移动平均,得到下图。从图中可看出,排除上证指数同比数据短期波动,能够明显看出有一个为期40个月左右的周期。

时间区间:1995/12/29~2022/11/3

一个基钦周期一般分为四个阶段,每个阶段对应的库存和盈利情况有很大的变化,通过基本面的变化反映到公司股价上也会使得不同阶段企业股价变化不同,一般来说:

●主动补库阶段:对应股市的是基本面驱动,工业增加值增速上行,叠加补库使得经济运行进一步增强,股市有不错收益;

●被动补库阶段:一般此阶段工业增加值下行,股市表现相对处于劣势;

●主动去库阶段:经济较差,主动去库加剧经济下行。股市表现一般,但一般好于被动补库存阶段,加上股市一般在该阶段适合抄底,因此有一定的收益;

●被动去库阶段:一般工业增加值上升,库存下降,股市一般会有不错表现;

总结下来即股市的表现同库存周期呈现一定的负相关性。

商品

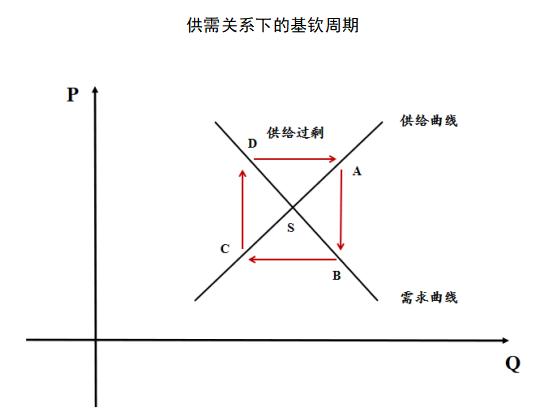

基钦周期对商品价格的影响,可以从商品供需关系的角度去理解。

下图简单描绘了基钦周期各阶段商品的供求变化关系。随着库存周期四个阶段的演变,大宗商品价格也呈现周期性波动。

●假设市场最开始处于供需平衡状态S。若需求转弱,呈现过剩状态A。贸易商被迫抛货压库存,降价销售;厂商被迫降低开工,库存下降,处于主动型库存减少阶段,供需曲线由A移至B。

●由于产量与库存持续减少,需求开始活跃。市场供需格局有所改善,供需曲线上由B逐步移至C,处于被动型库存减少阶段。

●市场需求持续旺盛,供需格局不断改善,供需曲线上由C逐步移至D。商品价格企稳回升,厂商规模、开工率不断扩张,库存呈现主动性增加状态。

●当市场的真实需求难以跟上扩产的步伐时,供需曲线上由D逐步移至A。库存出现被动性增加,商品价格呈现滞涨,甚至有回落的风险,此时处于被动型库存增加阶段。

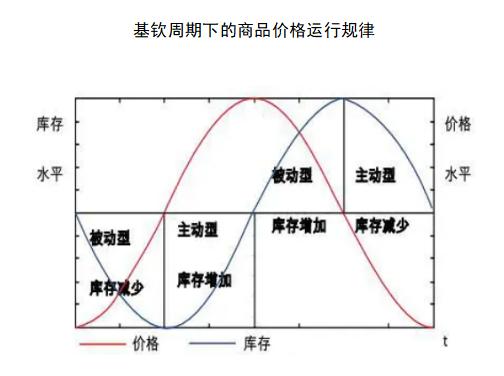

基钦周期和商品价格的影响关系可以概括为下图关系,总结下来可以理解为商品价格相对于库存周期大约超前1/4个库存周期(只是从数学上去理解)。

下图描绘了实际库存数据同南华商品指数之间的关系,可以看到,二者体现出明显的协整性,且商品价格相对于库存数据有一定的超前性,这也印证了上述库存视角下的价格运行规律分析的合理性。

时间区间:2011/7/7~2022/12/14

债券

基钦周期是中短期经济轮动的体现,而国债到期收益率作为经济增长的有效指标,应该也会体现出这一规律。

下图显示了国债到期收益率同存货数据近年来走势对比,可以明显看出来我国10年期国债到期收益率同样存在明显的周期性;同时国债到期收益率和存货数据呈现明显的相关性。因此可以判断国债到期收益率同样受到基钦周期的影响,每40个月左右即出现一轮周期。

对于国债到期收益率,一般来讲:

●去库存阶段,国债利率下行;

●库存周期见底,国债利率底部徘徊;

●补库存阶段,国债利率上行;

因此反映到国债价格上,库存周期同债券价格呈现负相关关系。

时间区间:2011/7/31~2022/11/30

为了验证上文分析的基钦周期视角下各大类资产轮动关系的有效性,我们也对上证指数、南华商品指数、中证10年国债指数进行了回测,回测过程中加入了使用库存数据来进行宏观择时,大类资产轮动规律即采用了上文分析出的股债商品与库存数据的关系。同时为了验证宏观择时的有效性,我们还将之与风险平价策略进行了对比。

对比结果显示,考虑宏观信号后的资产配置方案能够有效提升组合收益,同时相对于以控风险见长风险平价策略,能更优异地控制波动率和最大回撤。

时间区间:2010/3/1~2021/6/12

宏观择时策略和风险平价策略收益风险指标

时间区间:2010/3/1~2021/6/12

宏观指标对于资产配置而言,是一类重要的参考指标,也是我们新方程FOF投资团队在日常的FOF管理中持续跟踪、研究的一类重要的输入变量。

然而,宏观指标体系庞杂,维数较大,如何在如此之大的宏观体系中“淘金”,挖掘出可供FOF资产配置实际投资所用的有效指标,是比较困难但是我们一直在做的事情。而这,也是我们需要穷尽一生去磨练的技能。