股指:股指期货基差波动的机会与风险

五矿期货微服务

金融分析师

夏佳栋

从业资格号:F3023316

投资咨询号:Z0014235

1

报告要点

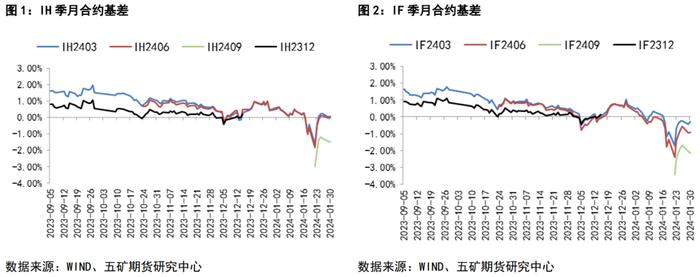

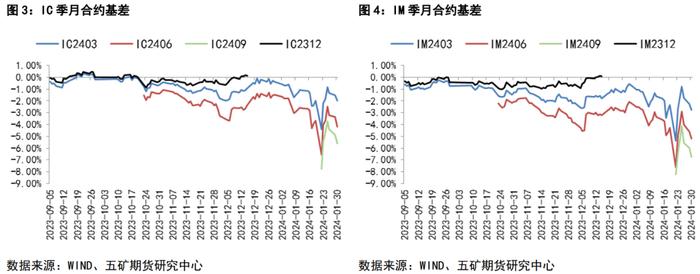

近期股指期货基差波动变大,IC、IM期货当季合约(目前是2406合约)的年化负基差扩大至10%以上,IF当季合约出现了较大的负基差,仅有IH期货基差仍强。我们知道,负基差相当于给期货多头以低于现货价格去买入期货,只要持有至临近交割日,就可以取得期货向现货价格收敛的收益。从基差的角度来看,负基差较大的品种适合做多,但这也意味着对于空头交易者是不利的。

当然,考虑到近期股指波动较大,负基差并不意味着做多毫无风险,尤其是对于短线交易者而言,负基差并不会立马收敛,因此,在基差波动加大的情况下,交易者应该关注基差波动带来的风险,并在风险可控的情况下去寻找交易机会。

01

近期基差波动情况

近期股票市场波动较大,股指期货的基差也出现了较大的波动。以当季合约(2406合约)为例,截至1月30日收盘,IM2406合约的基差达到了-5.18%,年化基差更是达到了-13.22%。这就意味着,股指期货空头向股指期货多头折让了5.18%的价格。只要持有至6月份合约到期日,期货就会向现货指数收敛,股指期货多头“相对多赚”了5.18%。

但对于股指期货空头而言,巨大的负基差意味着套保成本大幅增加,套期保值的效果大打折扣。因此,在相关性差异不大的情况下,建议有套保需求的交易者尽量选择负基差较小的品种。

02

历史上股指期货基差波动情况

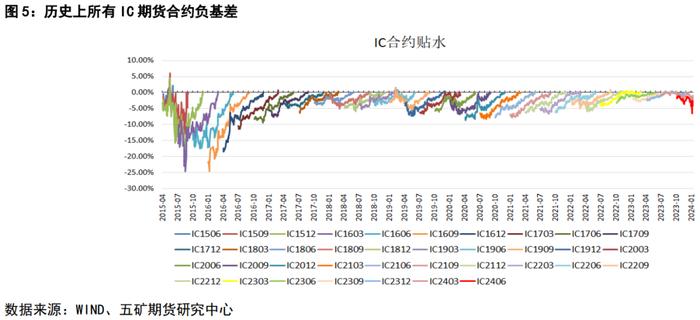

考虑到IM期货上市时间较短,而IH和IF的基差波动较小,这里我们拿IC期货举例。IC期货自2015年4月16日上市以来,经历了多轮股市波动,大致可以反映基差波动的几个规律:

第一,在股市波动加剧的情况下,IC合约的负基差更容易进一步扩大,这在2015年8月和2016年1月较为显著。在这个阶段中,股市大幅波动叠加股指期货被限仓,空头套保需求较大但无法被满足,最后的结果就是负基差大幅扩大。第二,在股市表现较好的情况下,IC合约的负基差相对也较大,这在2019-2020年的行情中可以体现。在这个阶段中,个股或者板块容易跑出超额收益,市场中性策略可以做到收益又高又稳,空头对冲需求较大,导致负基差较大但又不至于像2015-2016年一样大。第三,在股市震荡偏弱的情况下,IC合约的负基差会大幅缩小,对应的是2018年和2022-2023年的行情。在这个阶段,股市波动率并不大,个股呈现出震荡走低的趋势,市场中性策略的机会较少,空头对冲需求减少,负基差处于相对偏低的水平。

2024年1月份以来,股市波动率显著扩大,套保需求被激活,股指期货的负基差走扩,但较2015年8月和2016年1月还有非常大的差异。

03

雪球结构产品的影响

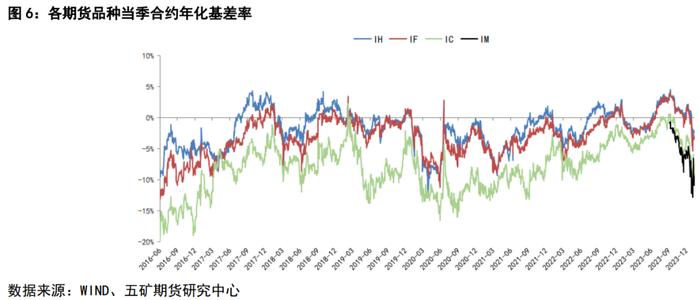

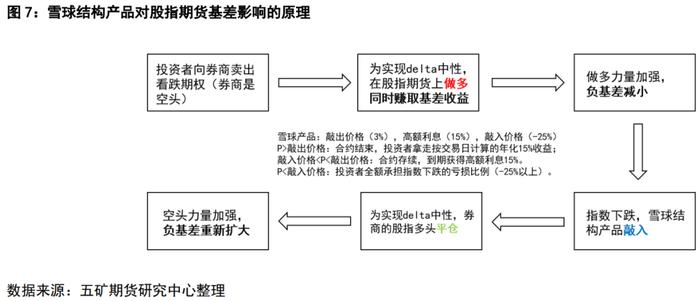

中性策略在不同市场环境下对股指期货基差的影响较大,但与2018年比较,2022-2023年IC期货合约的负基差更小,这主要是因为雪球结构产品发行方需要大量的股指期货多头头寸进行对冲,导致负基差减小。但是,一旦雪球结构产品触发敲入条款,部分股指期货多头就会快速平仓,导致短期空头力量加强,负基差重新扩大。近期股指期货负基差扩大,大概率与雪球结构产品的发行方多头快速平仓有关。

当前市场上有种观点,把雪球结构产品敲入当成是股市波动的原因。但从原理上看,雪球结构产品只影响股指期货的基差,并不直接影响现货市场,仅有少部分进行期现套利的资金会对现货市场产生影响。

04

策略建议与风险

考虑到IC、IM的年化负基差较大,建议交易者可以逢低做多这两个品种,长期移仓换月赚取负基差收敛的收益。

但由于雪球结构产品会在短期内影响基差,对于短线交易者而言,基差波动可能会加大,有概率向不利于自身头寸的方向波动。

免责申明:本报告信息均来源于公开资料或实地调研,我公司及研究人员对信息的准确性和完整性不作任何保证,本报告中的信息、观点均反映报告初次公开发布时的判断,可能会随时调整;报告中的信息及观点不构成投资要约或买卖建议,投资者据此作出的投资决策及结果与本公司和作者无关。投资有风险,入市需谨慎。