烟蒂投资法在中国完全行得通

烟蒂股的投资机会往往是阶段性出现的。A股和H股市场经过三年的下跌,开始出现了一些这样的投资机会。有志于此的投资者,需要提前建立一份有效的检查清单,这会大大地提高工作效率并帮助投资者关注到所有负面因素,有助于构建一个容错率高的烟蒂股组合。

本刊特约王雁飞/文

随着中国资本市场的连续下跌,A股和H股市场中出现了越来越多的烟蒂股。这类烟蒂股是否真得值得投资者弯腰去捡,还需要警惕哪些风险并制定何种策略?

烟蒂投资法的原理

“烟蒂投资法”这个名字最早是巴菲特提出来的,“如果你以很低的价格买进一家公司的股票,应该很容易有机会以不错的价格获利了结——虽然长期而言这家公司的经营结果可能很糟。我把这种投资方法称之为‘烟蒂投资法’,就像捡起路边随地可见的香烟头,吸一口解解烟瘾,廉价购买会使这最后一口也收益不菲”。

这种投资方法来源于巴菲特的老师格雷厄姆,它诞生于上世纪30年代初美国大萧条之后。在自己的投资公司遭受股市下跌重创后,格雷厄姆认为这种投资方法更为保守和安全,也更适合普通投资者。格雷厄姆的买入标准非常严苛,他认为通过构建一个分散的股票组合,每支股票的买入价格为其净有形资产(总资产-总负债-无形资产-商誉)的三分之二或低于净现金资产(现金类资产-总负债),那么你将获得安全边际的保护以及令人满意的收益率。

“烟蒂投资法”是基于清算价值的方法,其强调的是资产的可现实价值,用格雷厄姆的话说是“相信负债数据,质疑资产数据”。具体来说,就是从总资产中扣除掉商誉等无形资产,再扣减掉全部负债,以此为基础对企业进行估值。格雷厄姆甚至要求买入价格不超过净营运资产的三分之二,即最好在净有形资产基础上再把固定资产等非流动资产扣除,因为他认为只有营运资产在处置时不会发生意外,固定资产会面临严重跌价、无法处置甚至归零的风险。

“烟蒂投资法”的原理就是通过价格与可识别的账面价值之间的巨大差价获利,这种投资方法与华尔街预测公司盈利的投资方法背道而驰。它认为安全边际的作用就是可以不用费心去预测公司未来盈利,即在拥有了巨大的资产负债安全边际后,投资者可以用过去多年的盈利来简单推算未来盈利。它着眼于资产负债表,而不是利润表,重视资产可实现性,而不是未来盈利的增长。

巴菲特早期的投资风格正是严格遵循了格雷厄姆的烟蒂风格,比如巴菲特合伙公司成立之初就买入的登普斯特机械制造公司(DempsterMillManufacturingCompany),这家公司的前景由于电力开始应用而暗淡无光,没有成长的预期甚至难以盈利,但1961年巴菲特合伙公司获得控股权的平均成本是28美元,当年末净资产(账面价值)每股75美元,净营运资产减去负债每股50美元,也就是买入价格只相当于净资产的37%,相当于净营运资产的56%,因此这笔投资和巴菲特早期的多数投资一样,最后都获得了极高的投资收益。

烟蒂策略的问题和风险

“烟蒂投资法”的原理符合逻辑和常识,格雷厄姆和巴菲特也用业绩证明了它是行之有效的。理论上来说这种方法放之四海而皆准,而且通常被认为是一种低风险投资策略,但在今天的A股和H股的实践中这种方法会面临一些棘手的问题,如果投资者不能准确地识别这些问题和风险,那么这类投资的失败率会很高。

第一,多数情况下难以找到足够多的符合标准的烟蒂。“烟蒂投资法”是建立在分散持股的基础之上的,如果你找不到足够多的烟蒂标的,那么就直接冲击了“烟蒂投资法”的一个根基。格雷厄姆和早期的巴菲特投资烟蒂股有着特殊的时代背景,大萧条时期道指股价一度下跌达90%,上世纪70年代初美股大跌后,也出现了一段时间遍地烟蒂的好时光。今天随着科技的应用,投资者信息来源更加丰富,烟蒂机会更加容易被聪明的投资者发现,多数市场情况下烟蒂的安全边际不够或是数量少到不足以构建一个高度分散的组合。

第二,警惕正在走向价值毁灭的“伪烟蒂”。确保现有资产价值不缩水,并不是一件容易的事。起初的伯克希尔是巴菲特职业生涯中的一个重大错误。1962年12月巴菲特购买伯克希尔股票时其股价是7.5美元,相比于每股10美元的运营资产和每股20美元的账面价值有很大的折扣。然而可怕的是,在此后的十年间,伯克希尔甚至没有为巴菲特赚回一分钱。如果买到了这种价值毁灭的公司,又不能真正按照预估价值实施清算,那可能就是一场灾难,所以巴菲特说“除非你是清算专家,否则买下这类公司实在是属于傻瓜行径。”

第三,产业变迁使得评估公司变得越来越困难。上世纪前五十年,全球产业发展较为初级,多数美国公司生产简单的商品,而今天我们面对形形色色的行业,要想搞懂几十家企业的商业模式更难。如果难以理解生意,你就不知道你买的是什么。当你买到便宜的科技、医药、化学公司,你要问自己是否真的了解公司的存货、应收账款、固定资产是什么。如果不理解,那就失去了估算清算价值的基础。买东西最好要“价廉物美”,而不仅仅是“便宜货”。投资烟蒂不需看企业基本面,这是对烟蒂股投资的一个误解。

第四,不能小视欺诈风险和财务风险。捡烟蒂不等于不深研,无论如何,我们需要排除风险。业绩增速下行甚至零增长的风险是可以容忍的,但不能容忍企业猝死的风险——财务造假和过度债务。长期低估值的公司往往有一些瑕疵,投资者需要全面扫描公司,避免没有关注到某些市场担心的方面,例如股权结构、公司治理、关联交易、存货跌价、隐性债务、大额诉讼、政治风险,以及有无利润大幅下滑等可能侵蚀净资产的风险,并尽可能识别虚增资产、操纵营收利润的伎俩。

烟蒂策略的检查清单

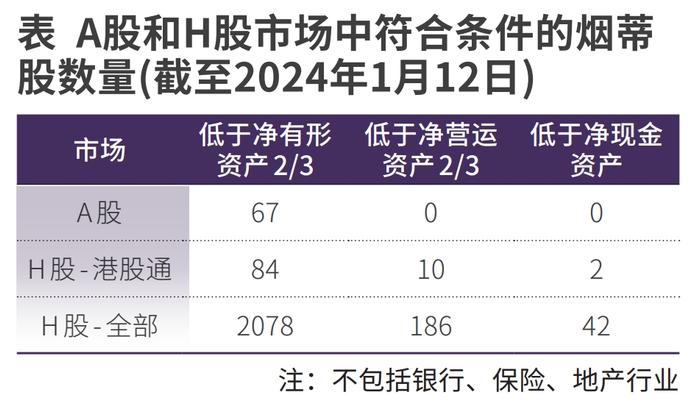

正如前文所述,烟蒂股的投资机会往往是阶段性出现的。A股和H股市场经过三年的下跌,开始出现了一些这样的投资机会,笔者也统计了目前两个市场中符合三个条件的烟蒂股数量(不包括银行、保险、地产行业)。

当下A股和H股市场中烟蒂股投资的机会与风险并存。决定投身烟蒂策略的投资者,需要提前建立一份有效的检查清单,这会大大地提高工作效率并帮助投资者关注到所有负面因素,有助于构建一个容错率高的烟蒂股组合。检查清单至少应该涵盖以下内容:

首先,公司治理方面:没有高比例的家族持股;最好有国有企业持股;没有高额关联交易和高客户集中度。

其次,债务风险方面:有息负债率最好不高于20%;没有高比例股权质押;账面现金较为充沛。

第三,基本面方面:业务模式简单、长期亏损的可能较低;有长期而稳定的分红历史,股息率高于4%。

第四,估值方面:市值不超过净有形资产的三分之二;或市值不超过净营运资产的80%;稳态PE最好不高于10。

最后,其他方面,最好能够识别有利于业绩好转的催化因素,比如新管理层的重大经营举措,优质资产并入,利润好转,股权激励方案或高额分红方案。

(作者为资深投资人士。本文不构成投资建议,据此投资风险自负)