长江宏观解读11月PMI数据:指引未来景气的3个信号

作者:于博刘承昊

事件描述

11月30日,国家统计局公布数据,11月制造业PMI续降至48%。

核心观点

1.11月制造业PMI续降,建筑业、服务业景气同样走弱,疫情冲击之下,供需转弱趋势明显,数据全面转弱;

2.政策积极释放利好,市场的强预期与基本面的弱现实并行演绎,12月景气对于市场逻辑能否延续至关重要;

3.需要警惕11月PMI数据所反映的三大信号:1)在手订单不足、2)去库压力增大、3)企业预期恶化,企业主动收缩或拖累12月景气续降。

以下是正文

数据全面转弱,制造业PMI再度下探

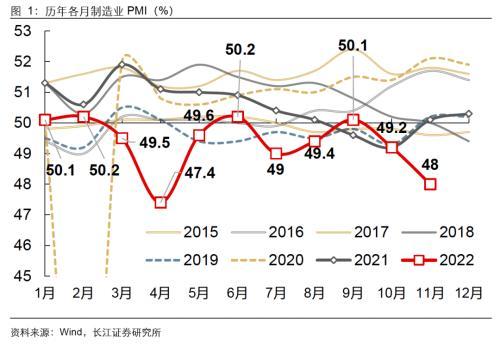

11月全国制造业PMI续降至48%,不仅逆季节性下滑,且录得全年次低点。

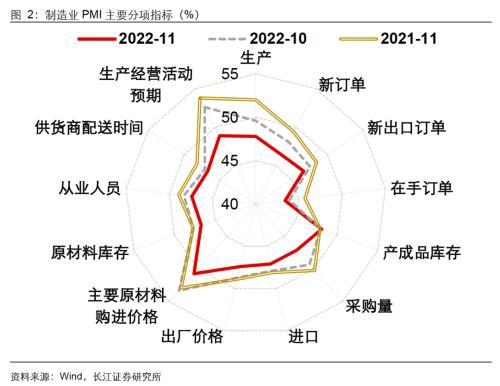

从主要分项来看,供需双双转弱,库存分化,价格回落。除了产成品库存指数略高以外,11月各分项数据全面低于10月及去年同期。

从贡献率来看,供需转弱仍是景气转弱的主要推手。11月新订单指数降至46.4%,对本月PMI回落贡献42.5%;生产指数降至47.8%,对PMI回落贡献37.5%。考虑到供应链效率下降在统计技术上对PMI形成了5%的支撑,本月经济景气转弱幅度或比48%所反映的更大。

建筑业景气回落,服务业持续承压

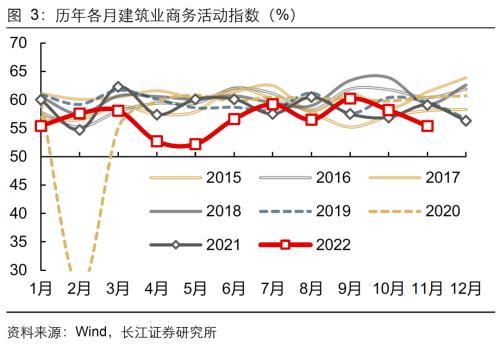

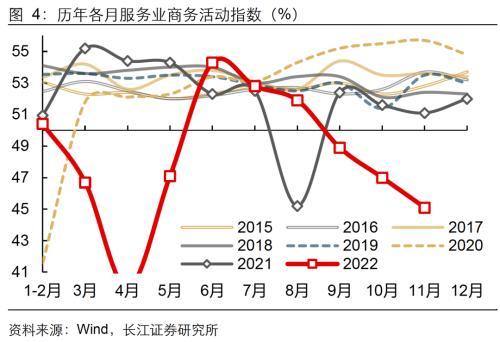

11月非制造业商务活动指数续降至46.7%。

其中,11月建筑业商务活动指数续降至55.4%,基建(土木工程)景气回升,但地产施工(房屋建筑)景气略有回落。

服务业方面,11月服务业商务活动指数续降至45.1%,逼近4月低点。服务业内部,住宿、批发零售、居民服务景气均边际走弱。

疫情持续蔓延,拖累景气下行

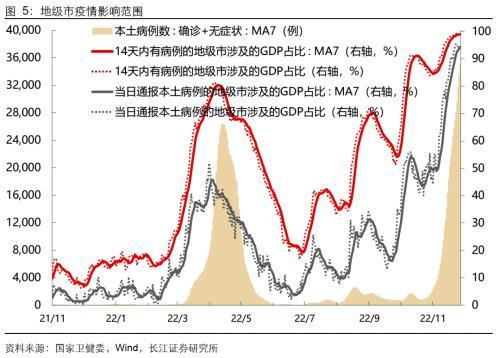

10月以来,全国疫情持续蔓延。以PMI问卷截止日(11月25日)为节点,7天内涉及本土疫情的地级市占全国GDP的比重高达98.2%,可比口径下,影响范围已超越4月峰值。

从高频数据来看,11月中旬开始,全国市内交通强度、货运流量指数均在走低,经济活跃度明显下滑。

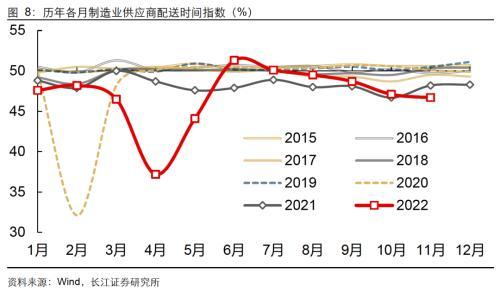

从制造业的角度来看,疫情冲击仍然沿着“供应链效率下降、产销活动放缓、企业进一步收缩”的路径。11月供应商配送时间指数回落到46.7%,为6月以来最低水平,持续带动景气螺旋性收缩。

强预期搭配弱现实,近月景气方向格外重要

总的来看,11月疫情抑制景气在市场预期之内,但影响深度超出一致预期(wind一致预期49.3%)。

然而,在政策积极释放利好的背景之下,经济弱现实与市场强预期并未产生激烈冲突,而是平行演绎。

向前看,12月景气会否反弹,对于“强预期弱现实”的可持续性至关重要。

重视3大信号,景气或未见底

我们认为,11月的PMI数据中潜藏了3大信号,指向12月景气仍有收缩风险。

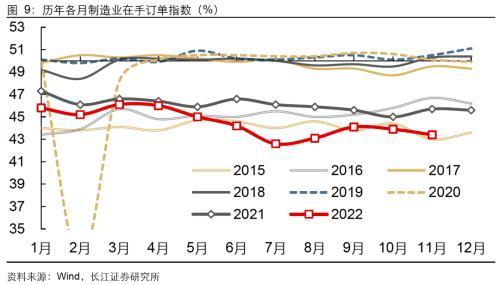

一是,在手订单不足难以支撑生产复苏。尽管11月新订单及新出口订单数据好于4月,但11月PMI在手订单仅为43.4%,显著低于4月的46%。在手订单不足使得下个月生产改善缺乏基础。即便生产可能恢复,反弹力度也有低于预期的风险。

二是,去库难度增加,可能导致企业主动收缩。我们以“产成品库存-新订单”观察企业的去库压力,以“生产-原材料库存”观察企业采购动力。去库压力已连续3个月上行,而采购动力已连续2个月下滑。结合出厂价格持续不振的事实,降价促销或难以继续带动库存去化。去库压力持续加大,或倒逼企业考虑主动收缩生产。

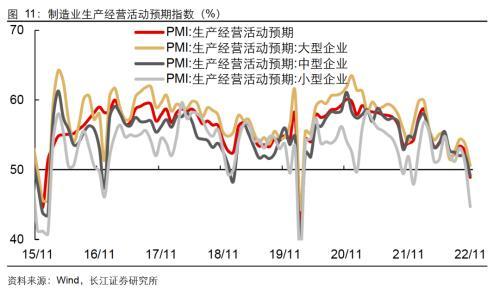

三是,企业预期创新低,或拖延复苏节奏。从PMI生产经营活动预期来看,大、中、小型企业预期均降至2020年2月以来最低点,与2015年年末情景较为类似。我们认为,预期转弱或使得企业行为更趋谨慎,在产业链内部形成“正反馈”,形成景气收缩的惯性。

风险提示

1、居民、企业支出意愿持续转弱;

2、国内续发疫情灶点增多,影响生产及物流网络韧性。