【致同研究】IAS 36洞察(10):可收回金额与账面金额的比较

2010年4月2日,财政部发布了《中国企业会计准则与国际财务报告准则持续趋同路线图》,路线图强调中国企业会计准则已经实现了与国际财务报告准则(IFRS)的趋同,持续趋同是在已有趋同基础上的后续趋同。在准则持续趋同的背景下,学习IFRS对于更好地理解和把握中国企业会计准则的相关内容具有一定的借鉴意义。

致同将陆续发布“致同研究之IFRS洞察”系列微信,包括IFRS3企业合并、IFRS16租赁、IAS36资产减值、IFRS8经营分部等准则洞察。我们将结合具体实务应用示例来解析国际财务报告准则的相关规定,并就准则执行中的常见疑难事项、有争议领域提供致同见解。本期作为“IAS36洞察”子系列之十,重点讨论了资产减值测试过程的第5步,即可收回金额与账面金额的比较。

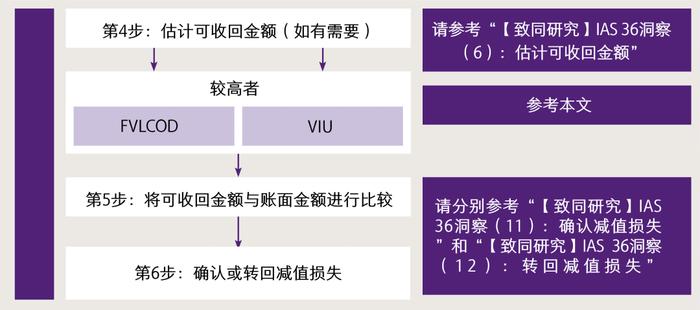

IAS36的逐步减值方法在系列文章“【致同研究】IAS36洞察(1):准则概览”中有详细的解释和规定,在这里简要概括第4步至第6步。

在计算资产的可收回金额之后(如第4步中所讨论的),下一步是将其与账面金额进行比较。如果账面金额超过可收回金额,主体将记录资产减值损失(第6步)。

尽管进行这种比较可能看起来很简单,但在实务中存在以下问题:

• 相应地包括适当的资产(在有限的情况下也包括负债),以确保与支持可收回金额的现金流量相对应的“一对一”关系。

• 在将总部资产或商誉分摊到多个现金产出单元(CGU)时,为了比较账面金额和可收回金额,需要遵循适当的测试顺序。

现金产出单元可收回金额

与账面金额的“一对一”比较

当为评估可收回性而对资产加以组合时,重要的是现金产出单元要包括产生或用来产生相关现金流入的所有资产。如果不适当地遗漏了资产,尽管现金产出单元表现为可全部收回,实际上资产已发生减值损失。总体目标是现金产出单元账面金额的确定基础应与其可收回金额的确定方法相一致。

现金产出单元的可收回金额的确定不包括与以下相关的现金流量:

• 现金流量在很大程度上独立于被测试资产现金流入的资产(例如,应收款项等金融资产)

• 已确认的负债。

该一般规则存在某些例外情况,下文将对此进行更详细的讨论。

规则的例外情况——包括其他资产和负债

与现金产出单元不可分割的负债

在确定现金产出单元的可收回金额时,需要考虑某些已确认的负债。当处置现金产出单元需要买方承担负债时,可能会出现这种情况。因此,可以使用考虑到买方将承担负债的定价信息,来估计现金产出单元的公允价值减去处置费用后的净额(FVLCOD)。

为使现金产出单元的账面金额与其可收回金额的比较有意义,在确定现金产出单元的使用价值(VIU)和账面金额时,还需从现金产出单元的账面价值中扣除负债,并将清偿负债的现金流量纳入使用价值(VIU)的计算中。以下示例说明了这一点。

示例1-包括与现金产出单元相关的负债

某公司在某国开矿,该国法律要求矿产的业主必须在完成开采后将该地区恢复原貌。恢复的费用包括更换覆盖层,在采矿作业开始之前必须清除覆盖层。覆盖层一旦移走,就应确认一笔覆盖层复原准备。该金额作为矿山成本的一部分进行确认,并在矿山使用寿命内提取折旧。为恢复费用所提取的准备的账面金额为CU500,等于恢复费用的现值。主体对矿山进行减值测试。矿山的现金产出单元是整座矿山。主体已收到愿意以约CU800的价格购买该矿山的出价,该价格已考虑了复原覆盖层的成本。矿山的处置费用可忽略不计。矿山使用价值约CU1,200,不包括恢复费用。矿山的账面金额为CU1,000。

分析

现金产出单元的公允价值减去处置费用后的净额为CU800。该价格考虑了恢复费用。现金产出单元的使用价值在考虑恢复费用后为CU700(CU1,200减去CU500)。现金产出单元的账面金额为CU500,即矿山的账面金额(CU1,000)减去复原准备(CU500)。因此,现金产出单元的可收回金额(CU800,即FVLCOD和VIU中的较高者)大于其账面金额(CU500),现金产出单元未发生减值。

需要注意的是,在此示例中,实际上不需要同时计算FVLCOD和VIU(因为两个金额都超过了账面金额)。

实务洞察

包括与现金产出单元相关的负债

将负债纳入现金产出单元的关键原因,是基于市场交易价格的公允价值必然包括与资产不可分割的负债的转移。如果减值测试仅基于使用价值(例如,由于无法可靠计量FVLCOD),可能无需将不可分割的负债和相关现金流量考虑在内,以实现有意义的“一对一”比较。无论如何,包括或排除负债(及相关的现金流出)通常很少或没有实际差异(例如,如果负债是短期负债,或者它采用与估计使用价值相似的利率进行折现)。

其他资产/负债

就实务而言,在认定现金产出单元的可收回金额时,有时还需考虑并不属于该现金产出单元的资产(例如,应收款项或其他金融资产)或一些已确认的负债(例如,应付款项、养老金或其他准备)。此时,现金产出单元的账面金额将会:

• 随资产账面金额而增加;

• 随负债账面金额而减少。

实务洞察

其他资产/负债

负债的账面金额可能不等于未来现金流出的现值,或者可能没有使用与估计使用价值相同的利率进行折现。典型的例子是养老金义务,可能会使用优质公司债券利率进行折现。如果一个主体在计算使用价值时将养老提存金计入现金流量,就需要考虑提存金的一部分是否与过去的服务相关,并因此作为养老金负债的部分结算。实现有意义的“一对一”比较可能是一个复杂的过程。然而,在估计使用价值时,不可能简单地忽略提供养老金和其他雇员福利的成本,可能需要采取一种实用的方法(例如,包括未来服务成本而不是提存金,不包括负债)。

实务洞察

免租期

在实务中经常遇到的“免租”期,并非是新冠肺炎的结果,而是承租方在无需向出租方支付现金的期间之内确认负债和费用,这是由于在租赁期内将租金按直线法分摊的结果。存在的一个问题是,如果未来现金流量的估计包括100%的未来租赁付款额(因此包括实际上结算这一负债的付款额),承租方是否应将该负债纳入减值测试的现金产出单元的账面金额。

正如我们在文章“【致同研究】IAS36洞察(9):使用价值-估计未来现金流入和流出”中所讨论的,在估计使用价值时,主体应考虑从资产组合持续使用和最终处置中产生的未来现金流入和流出的估计数;然而,未来现金流量的估计不应包括用于结算已确认负债的现金流出,除非相关负债已纳入减值测试的现金产出单元之内。在免租期的情况下,可以通过以下方式实现“一对一”比较:

• 在估计使用价值时,将所有未来租赁付款额支付计入现金流出,并从现金产出单元的账面金额中扣除免租期的负债;或者

• 不包括负债和实际上结算这一负债的那部分未来租赁付款额。在许多情况下,使用直线法分摊的租金支出(而不是全部租金支付)应该能够提供足够准确的近似值。

实务洞察

营运资本余额

在我们看来,估计使用价值时,在计量日结算或变现营运资本余额产生的现金流量可能包含或排除在现金流量预测中,只要在确定现金产出单元的账面金额时采用一致的方法即可。如果结算或变现营运资本项目产生的现金流量现值与这些余额本身相似,那么净效应可以忽略不计。然而,在估计未来现金流量以计算使用价值时,需要考虑与所测试资产或现金产出单元相关的未来营运资本需求的重大变化。

应当对存货加以仔细考虑。基本方法是将存货余额排除在减值测试之外,因为存货不在IAS36的适用范围之内(而在《国际会计准则第2号——存货》中规定)。根据这种方法,在估计使用价值时,应将计量日持有的存货未来销售所产生的预计现金流量排除在外。如果出于实务原因,管理层将存货纳入其使用价值计算中,那么将包括预计未来存货销售所产生的现金流量。如果认为毛利率重大,可能需要对其进行调整。

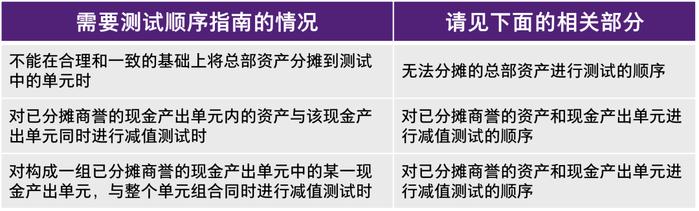

总部资产和商誉减值测试的顺序

IAS36规定了在下列三种情况下进行减值测试的顺序:

无法分摊的总部资产进行测试的顺序

系列文章“【致同研究】IAS36洞察(3):识别现金产出单元”讨论了将总部资产分摊至现金产出单元的过程。如果总部资产账面金额的一部分能够在合理和一致的基础上进行分摊,则现金产出单元的账面金额,包括分摊的总部资产账面金额的一部分,将与其可收回金额进行比较。

如果无法在合理和一致的基础上将总部资产账面金额的一部分分摊到测试的现金产出单元中,减值测试会变得更加复杂。在这种情况下,主体应按如下顺序进行处理:

• 首先,比较现金产出单元的账面金额(不包括总部资产)与可收回金额,并确认减值损失。

• 接下来,比较测试中的最小现金产出单元组合的账面金额(其中总部资产账面金额的一部分能在合理、一致的基础上分摊到该组现金产出单元)与可回收金额,并确认减值损失[参见以下示例中的第2步]。在此步骤中计算出的额外减值损失应按以下方式确认:

- 首先,抵减分摊到现金产出单元(或单元组合)的商誉的账面金额;

- 然后,根据现金产出单元(或单元组合)中各项资产的账面金额,按比例分摊到现金产出单元(或现金产出单元组合)的其他资产。

• 当总部资产的全部或部分未经测试时,主体应在整个主体范围内进行减值测试,并遵循与上述第2步中所述的相同的分摊过程计算该水平的额外减值。

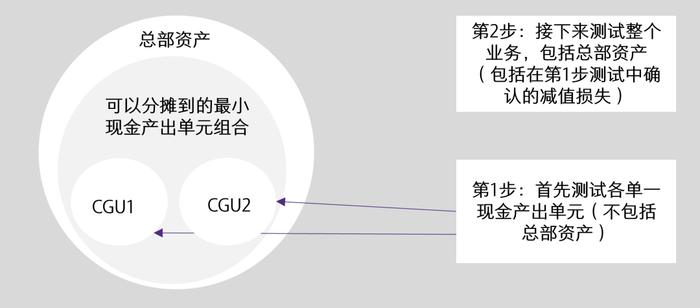

以下示例描述了不能在合理、一致的基础上将总部资产分摊到各项具体现金产出单元(并非整个主体水平)时的测试顺序。

示例2-对不能在合理、一致的基础上分摊的总部资产进行测试的顺序

主体A识别了两个需要进行减值测试的现金产出单元。主体A确定无法在合理、一致的基础上将"品牌"资产分摊到现金产出单元或单元组合。

分析

主体A将首先对各现金产出单元(CGU1和CGU2)进行减值测试(不包括无法在合理、一致的基础上分摊的品牌资产),记录减值损失。

接下来,主体A将比较主体整体的账面金额与单元组合(包括品牌)的可收回金额。这一步骤中产生的额外减值损失应进行分摊:

• 第1步-抵减分摊到CGU1、CGU2(或CGU组合)的商誉的账面金额;

• 第2步-按比例分摊到CGU1、CGU2和品牌总部资产的其他资产。然而,减值损失不得将资产的账面金额减至低于以下三者的最高者:

- 其公允价值减销售成本;

- 其使用价值;以及

- 零。

对已分摊商誉的资产和现金产出单元进行减值测试的顺序

如果已分摊商誉的现金产出单元中的某些资产与现金产出单元一起进行减值测试,那么在对整个现金产出单元进行测试之前,这些资产会先进行测试。这使主体能够在进行现金产出单元水平测试之前,在单一资产层面上(如果适用)确定减值情况。只有在以下情况下,才适用这一要求:

• 需要对单一资产进行测试(例如,由于已识别了减值迹象);以及

• 尽管该资产是现金产出单元的一部分(例如,一项几乎不产生独立现金流量但其可收回金额是基于FVLCOD估计的资产),仍然能够确定其可收回金额。

同样,如果已分摊商誉的一组现金产出单元同时进行减值测试,那么先对单一现金产出单元进行减值测试,然后再进行整个现金产出单元组合的测试。

如果在这些特定情况下不遵守规定的测试顺序,通常会导致单一资产或现金产出单元的减值损失分摊的不同。第6步会更详细地讨论减值损失的分摊情况。

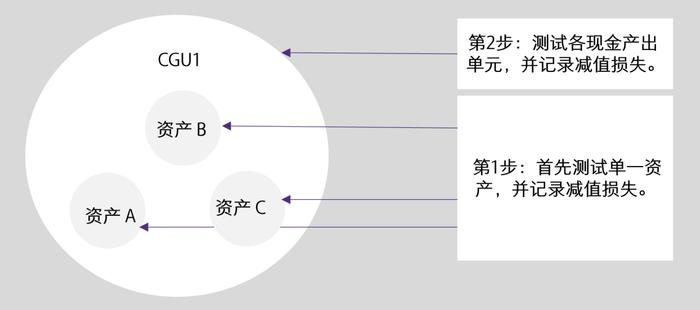

示例3-改进或提高资产绩效已分配商誉的资产和现金产出单元的测试顺序

主体Z将资产A、B和C(以及其他资产)纳入CGU1,以便对商誉进行测试。主体Z每年在6月30日对商誉进行减值测试。在20X0年6月30日,管理层识别了减值迹象,需要对资产A、B和C进行减值测试。

分析

主体Z首先测试各项资产(假设它们的可收回金额可单独确定),并在每项资产层面记录减值损失。接下来,主体Z测试CGU1,并记录剩余的减值损失(如“【致同研究】IAS36洞察(11):确认减值损失”中所述)。如果在第2步中产生额外的损失,首先将其分摊到商誉。资产A、B和C不会减至低于它们各自的可收回金额的水平。