借鉴海外经验,提升经营能力,探索雇主责任险可持续发展道路

近年来,责任险成为多数财产险公司的发展重点,保费增速持续高于整体财险市场约2-3个百分点[1],其中雇主责任险更成为市场发力的重点。针对这一险种,本文将对当前市场现状、发展挑战以及国际经验进行具体论述,希望能为从业者提供参考与借鉴。在市场高速发展的背景下,行业需尤其关注下述能力建设,以推动雇主责任险的可持续发展:

提升业务规模:把握政策红利,加快安全生产责任险发展,提高雇主大类保险渗透率

增强管理能力:强化风险识别与选择,增强定价和理赔管理能力,提升商业可持续性

明确承保责任:厘清雇主责任险与工伤保险及其他商业险种关系,明确各险种界限

共建行业规范:逐步形成雇主责任险参照性发生率表,专项治理雇主责任险保险欺诈

01

雇主责任险发展迅速,成为财险重点发力领域

雇主责任险以用人单位依法对雇员应承担的经济赔偿责任为标的,承保用人单位对雇员的赔偿责任风险。在我国,工伤保险是用人单位必须为职工缴纳参加的社会保险,雇主责任险是用人单位自愿投保的商业保险。雇主责任险产品市场需求明确,在直销、个人代理、专业代理、兼业代理等各个渠道均可销售,同时在产品开发、渠道建设等方面的资源要求相对不高,且投保、理赔流程较为便捷,因此成为近几年财险公司大力发展的险种之一。据估算,2021年,雇主责任险大类保费已达400亿元(约62亿美元),约占责任险总保费收入的36-38%[2],约占整体财产险规模的3%。近年来实行的税收优惠[3]、鼓励用人单位投保[4]等政策,保障了特定行业从业者的基本权益,进一步加快了雇主责任险的发展。

02

精细化不足成本上升,雇主责任险承保理赔均承压

雇主责任险的迅速发展也带来了诸多问题与挑战,导致市场赔付率持续上涨,盈利下降,从而制约了其可持续发展能力。具体而言,雇主责任险在承保端和理赔端面临的主要挑战归纳如下:

承保管理:投保信息难以核实,附加险精细化管理有待提升

投保信息真实性的核保难度高。

目前,一些互联网平台、人力资源公司,劳务派遣公司、中介机构等出于扩大业务规模、赚取高额佣金等目的,大规模跨地区收揽雇主责任险高风险业务。此类业务定价时,保险公司往往难以核实具体雇员清单、实际投保人数、从事职业以及历史赔付信息,带来承保阶段风险识别、风险选择、精准定价的挑战。

附加险承保风险复杂,管理能力不足。

附加险条款责任宽泛,承保管理难度上升,也是雇主责任险发展的一个典型问题。《责任保险业务监管办法》要求财险公司应当厘清责任保险与其他险种关系,合理确定承保险种。但目前雇主责任险附加24小时人身意外、健康险责任、不计工伤保险的情况仍然存在,且难以对这些附加险进行精准定价。

理赔管理:理赔资源配置有限,反欺诈手段不足,赔付成本走高

理赔资源相对有限。

随着雇主责任险的规模快速上升,这一险种的理赔案量大幅增加,但理赔资源配置仍显不足,不能支持业务高速发展。同时,理赔科技手段在责任险领域尚处在探索阶段,尚未形成大规模运用,大量赔案还需人工处理。理赔资源不足也导致大量小额案件在理赔过程中放松要求,最终造成理赔成本整体承压。

保险反欺诈手段不足。

近几年来,有组织的伪造赔案,同时虚增损失金额情况时有发生。例如伪造死亡伤残证明、出险人身份信息、劳动关系证明、保单信息及医疗单证等,导致出现虚假赔案;或者重复使用医疗单证或他人医疗单证,不提供工伤赔付信息、其他商业保险赔付信息等行为,导致损失虚增。欺诈成本低、反欺诈手段不足、对一些欺诈情况难于识别取证,是财险公司面临的共同挑战。

理赔成本趋势性上升。

我国人均可支配收入与医疗保健价格持续上涨,推高雇主责任险的死亡伤残赔偿金;根据2022年5月开始全国范围实行的人身损害赔偿案件审理新规[5],死亡、残疾赔偿金按上一年度城镇居民人均可支配收入标准计算,不再区分城镇、农村居民人均收入标准。这些外部客观因素意味着责任险领域理赔成本进一步上升。

费率调节机制效应欠佳。

外部因素推高理赔成本的同时,激烈的市场竞争引发费率调节效果欠佳,雇主责任险市场费率呈现与赔付成本上升不相符的下降趋势,这导致某些地区雇主责任险常年处于亏损状态。

附加险理赔管理难度大。

附加险条款越加丰富,然而理赔难度也进一步提升。针对附加自费药责任,理赔中难以掌握雇员是否有工伤保险及当地自费药品清单;针对附加住院津贴责任,难以核实雇员住院的实际情况;针对附加放弃代为追偿权,理赔中往往难以核实被保险人获得第三方赔偿的实际情况等。财险公司难以为这些扩展责任匹配有效的理赔管理,过程中易有疏漏,最终导致理赔金额进一步升高。

03

海外雇主责任险大类发展经验

下文介绍海外五大市场的工伤保险、雇主责任保险、意外伤害保险等发展经验。尽管不同国家的主流产品有所不同,但以上产品均涵盖为雇员人身伤害提供的保险保障,与中国雇主责任险的保障范围类似,具有普遍的借鉴意义。

美国

工伤保险规模效益双优;强力打击诈骗

美国工伤保险和雇主责任险保险都可以由商业保险公司承保。工伤保险在大部分州是强制性的主流产品,雇主责任险更为小众。通常雇员先在工伤保险下提出索赔申请,如雇员认为赔付并不能覆盖其全部损失且雇主应承担该责任,则可以通过雇主责任险索赔;如果进行雇主责任险赔付,则工伤赔付终止。在美国,通常雇主责任险赔付需经过司法程序,具有相对低频、高损、结案时间长的特点。工伤保险赔付标准统一,基本不需要法院判决作为赔付依据,相较而言结案时间较短。

保费规模

2021年美国由财险公司承保的工伤保险总保费达522亿美元,是美国第三大商业保险险种,仅次于责任险和车险。2021年工伤保险占美国财产险行业保费规模的6.5%。

赔付与利润情况

2021年美国财产保险公司的工伤保险赔付率为51.1%;2018-2022年美国工伤保险平均每年承保盈利48亿美元,5年合计盈利240亿美元,成为美国财险最大盈利险种。

美国多个州的州立基金也同时承保工伤保险,且业务量较大、覆盖的行业、承保职业类型较商业保险更为广泛。商业保险公司则精细化挑选承保职业类型,业务利润高于州立基金。

费率

美国工伤保险全国委员会(NCCI:NationalCouncilonCompensationInsurance),分州制订指导费率,约有800个职业类别。各州保险监管委员会有权要求所辖保险公司按指导费率执行,或调整费率。

美国工伤保险诈骗事件频发。其诈骗方式有虚假医疗账单、不足额投保、虚假伤残索赔、代理律师或公估辅助造假等,近几年医疗机构诈骗趋势加剧,例如虚假治疗、过度治疗、调换药品、医疗机构互相推荐收回扣等。但美国所有州都设有打击工伤保险诈骗的专职机构,每年打击金额超过300亿美元。大部分大型保险公司设立专门的工伤保险稽核部门,从事数据分析、人工智能跟踪、识别软件捕捉和起诉诈骗者工作,同时与州政府和州执法机构合作,打击工伤保险诈骗。专门致力于反保险欺诈、协助诈骗诉讼和相关立法的保险反欺诈联盟[6]已成立30余年,对打击工伤保险诈骗起到了较为积极的作用。

日本

工伤保险与商业保险划分明确;赔付率低

在日本,日本工伤保险是以行政区为单位、由政府支持的非盈利组织运营的强制保险。相比于其他市场,商业保险公司参与工伤保险较少,主要在政府提供工伤保险的基础上提供上层或额外补充保障,例如团体意外险等。在日本,良好的雇主会提供工伤保险的额外补充保障,作为员工福利。由于这类型业务规模小、赔付低,大型企业经常自保这类型业务,并通过与工会的谈判控制成本。保险公司工伤保险的目标客户通常为中小企业。

费率

由日本一般保险评级机构[7]提供的行业数据,以及每家公司自己的理赔统计数据计算。职业分类约70种。

保费与赔付情况

2021年日本由商业财险公司承保的工伤总保费约为17亿美元,团意约为15亿美元。2021年工伤保险占财产险行业保费规模的1.9%,团意约1.7%(合计约3.6%)。2021年,日本商业财产保险公司工伤保险已决赔付率30.82%且常年保持在30%左右。

韩国

商业公司可保行业受限;赔付率较高

韩国工伤保险主要由社保系统提供保障,用工单位需要强制投保,而商业保险公司参与工伤保险很少且逐年递减。商业保险公司只能承保被排除在工伤保险之外的职业,如商船海员、建筑工人的某些类别、在海外工作的员工以及雇员少于5人的农业、林业、渔业和狩猎行业。大型企业购买的雇主责任险,仅保障因雇主过失导致的、损失超过工伤保险的部分。

保费

2021年韩国由商业财险公司承保的工伤总保费约为7000万美元。2021年工伤保险占财产险行业保费规模的0.08%。2021年商业财产保险公司工伤保险赔付率76%,5年平均赔付率达到87%。

费率

由于保险公司规模较小,费率的统计数字只能从韩国保险开发院获得。全国所有行业按照作业危险程序及事故率划分为67类。

新加坡

保费占比高,赔付率处于中高位

在新加坡,商业保险公司可经营强制[8]投保的工伤保险,也提供雇主责任保险作为工伤保险的额外扩展。雇主责任险通常作为工伤保险保单的一部分,而非独立保单。雇员可以选择在工伤保险或雇主责任险下索赔,但不能两个产品均进行索赔。

保费

2021年由商业财险公司承保的工伤总保费约为3.07亿美元。2021年工伤保险占财产险行业保费规模的4.32%。2021年商业财产保险公司工伤保险赔付率58.8%,赔付率多年处于50%-65%区间。

费率

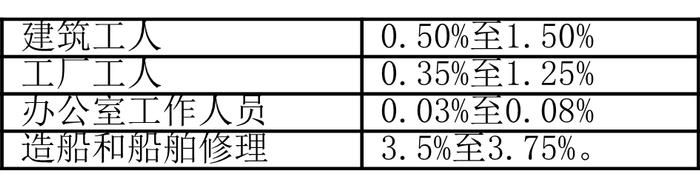

以下是部分职业的法定责任保险及雇主责任保险的样本费率(基于工资):

随着雇主责任险保费规模逐年扩大,保险欺诈现象也开始出现,新加坡在反欺诈方面也开始加强监管力度。新加坡金融监管局(MAS)在2021年7月发布了完善酬金要求层级及新酬金要求的建议[9],针对新加坡金融咨询公司在寿险业务提取佣金方面提出更加明确的监管要求,并考虑将该要求扩大到保险经纪公司。

澳大利亚

经营部分工伤保险,诉讼多发导致保险赔付率高企

工伤保险主要由澳大利亚各州的大型国有机构承保,不属于社保体系但要求强制投保。澳洲本土的商业保险公司,少部分获得州政府批准可经营工伤保险。部分大型国有机构也将经办工作外包给商业保险公司。澳洲的工伤诉讼非常频繁,人伤律师活跃,凑人头诉讼、司法黄牛等现象较为多见,每年人伤赔偿涨幅达到5%-7%。

保费

2021年由商业财险公司承保的工伤总保费约为17.8亿美元。2021年工伤保险占财产险行业保费规模的3.13%。2021年商业财产保险公司工伤保险赔付率78.5%,赔付率多年处在78%-90%左右。

费率

部分州公布指导费率,建议平均费率在1.7%-2.22%左右。

04

国际经验对中国雇主责任险的启示

海外五大市场均有强制投保工伤保险的法规,部分市场许可商业保险公司经营工伤保险,而雇主责任险没有法律法规强制要求,属于工伤保险基础上的额外保障。如下图所示,有法律法规强制投保且允许商业保险公司经营的市场,雇主大类保险保费占财险比重更高,赔付率保持在合理区间;仅允许经营部分业务或高风险行业的市场,雇主大类保险保费规模占比低,赔付率高,险种可持续发展受到挑战。

来源:Axco,AMBest,瑞士再保险