场内期权复制雪球结构,策略应用分析

01

自2019年开始,因股票市场行情振荡,雪球类产品以其高票息率和历史高胜率获得投资者的青睐。尽管目前尚未发生大规模的敲入风险事件,监管部门也因市场追捧热度过高而进行了窗口指导,要求加强对雪球产品的风险管控。因此,2021年8月之后的雪球产品规模受限,投资者进入的门槛也被提高。监管的主要目的是防止非专业投资者在盲目追求高收益时承担了未知的风险。但是对于熟悉期权知识的专业投资者来说,雪球产品相当于卖出一个障碍式看跌期权(PUT),尽管该产品的规模受限,也能根据场内期权的知识,构建出相似收益结果的场内期权头寸。

卖出看跌期权赚取权利金收益

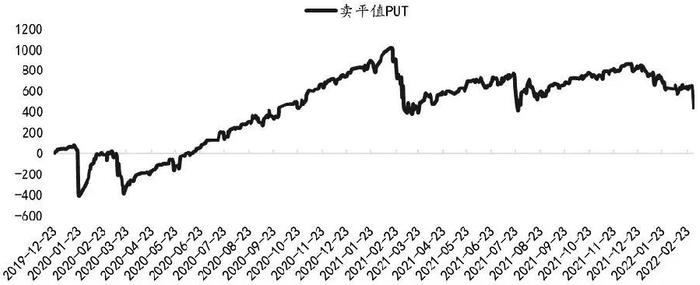

雪球产品最吸引投资者的地方是在标的的一定价格区间内可获得稳定增长的较高收益,而卖出期权与之相似的是能够在一定行情下持续收割时间流逝带来的权利金衰减。具体来说,在标的价格上涨或者振荡的行情中,看跌期权随着到期日的临近被行权的概率越来越低,价格便越来越便宜,卖出看跌期权便能够持续地获得正向收益。

然而,卖出期权的风险较大,如果下跌超过行权价,那么看跌期权的价格明显上升。无论是否被行权,卖出看跌期权都会因标的价格下跌而产生亏损。因此,为规避过大的亏损,需要在下方设置安全垫。

对比雪球产品来看,卖出平值看跌期权在标的价格小幅下跌时产生的回撤较大。雪球产品的保护区间一般处于10%以上,但是当标的下跌近10%时,卖平值看跌期权已经产生了较大亏损,累计收益表现明显弱于雪球产品。以敲入水平为85%、票息为15%的雪球结构为例进行对比,可以明显看到,当标的价格下跌一定幅度时(如2020年春节后和2021年春节后),卖出的看跌期权产生较大亏损,造成累计收益出现回撤,难以复制在该跌幅区间内稳定积累收益的雪球结构。为实现与雪球结构相似的保护垫,我们可以通过买入看跌期权构建牛市看跌期权价差组合对卖出的平值看跌期权头寸进行保护。

04

场内交易复刻雪球结构,期权头寸实现收益增强

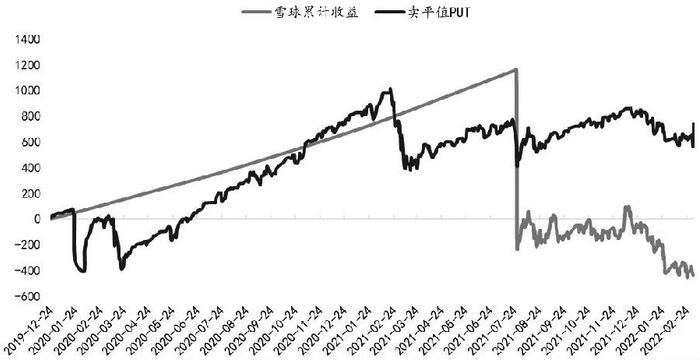

如果降低对雪球产品复刻的相似度,当敲入事件发生之后,并没有采用期货多头头寸替代原先的期权多空组合头寸,而是继续持有,那么在标的价格反弹时,持有的期权头寸也能获得一定的上涨收益,只是上涨幅度有限;但如果遇到敲入后标的继续下跌的行情,那么期权组合头寸能够更好地起到保护作用。与敲入线为90%、年化票息为15%的雪球结构进行对比,可以看到在标的市场下跌超过10%后反弹的行情中,期权多空组合头寸的收益上涨速度较慢,原因是随着标的价格反弹,看跌期权价格下跌,空头头寸获得正收益,但收益有限,最多收割完整权利金,而同时还持有看跌期权多头,亏损部分权利金,因此能获得的最大收益是多空头权利金之差。

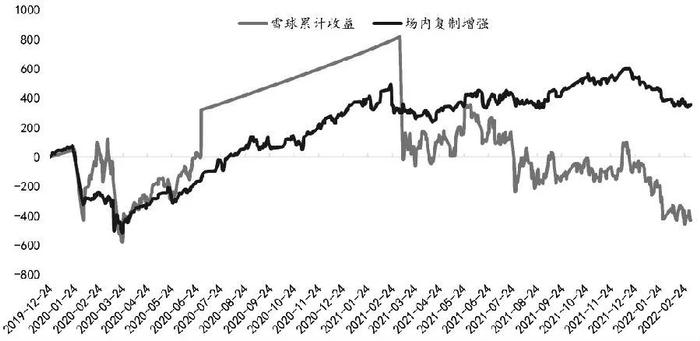

为了避免完全损耗看跌期权多头头寸的权利金,我们顺应反弹力度进行了择时平仓期权多头头寸的动态操作,能够在一定程度上增大收益空间。而当标的价格在敲入后继续下行或者保持振荡行情时,期权多空组合相对期货头寸来说能够起到很好的下跌保护,最终表现为雪球收益的增强版本。

05

场内复刻雪球产品的

优势与风险点

对比场内复刻的组合收益,可以发现雪球产品最大的风险来源是标的跌破敲入线,并且持续下跌或者维持在低位振荡。因为雪球的障碍期权属性,当标的价格跌破敲入线时,雪球产品的即时亏损便有10%以上的水平;而场内期权交易在标的价格下跌10%的过程中,基本上都有时间和机会通过构建组合对头寸进行保护,从而避免大幅亏损,甚至在价格缓慢下行的时间内可以通过适当的对冲交易赚取一定的正收益。

雪球产品对于投资者最大的吸引力则是其远高于固收产品的票息,该部分票息的主要来源一般是交易员在场内期货市场进行高抛低吸的对冲交易所获得的收益,而该部分对冲操作的风险则分散在雪球买方的投资者身上。因此有专业衍生品交易能力的投资者可以通过自己交易的方式实现近似的收益,并且能够自己控制风险,不必受限于雪球卖方机构的规则约束。

尽管场内复刻雪球产品的方式灵活多变,但对冲交易和策略构建等操作对于衍生品知识的专业性和交易经验有一定的要求,对于一般投资者来说较难实现。但本文中提到的择时进行期权多空组合的简单操作也同样可以实现雪球产品的基本复现,甚至在某些情形下,该策略还能够获得雪球增强的效果。根据期权独特的非线性收益结构,投资者可以选择不同执行价的期权合约和不同的开平仓条件,从而实现对预设区间的价格保护,并且通过卖权交易可以持续收割权利金复刻雪球的票息收益。

当然,任何交易都存在风险,场内期权交易的风险同样存在。尽管我们可以提前设置好需要保护的价格区间,并且在开平仓信号触发时进行对冲保护或者止损释放收益空间,但是交易滑点和开平仓操作及时性等问题也会造成一定的亏损,如上述回测中期权动态组合的第一段回撤主要是开仓信号和开仓操作的时间差造成的。因为该策略中触发信号的源头是前一交易日的收盘价,而交易价格是当日的开盘价,而当行情剧烈变动时,开盘直接出现跳空,叠加正常的未保护价格区间损失,整体策略的收益出现了较大回撤。

因此,由于场内交易的摩擦成本和操作细节把控问题,在窄幅振荡行情中,场内复制的效果可能难以达到雪球产品轻松获得的高票息收益,但是综合各种行情来看,场内期权复制雪球产品能起到不错的效果。