执行到位的民间借贷利息必须缴纳20%个税

来源:不良资产头条

“

民间借贷利息的个税征收不再是“三不管”地带。

”

来源丨不良资产头条整理

2023年2月24日,湖南省湘潭市中级人民法院和市税务局召开联席会议,双方达成一致意见,将在全市范围依法启动民间借贷案件个人所得税征缴工作,预计3月施行,全省范围内尚属首家。举例来说,甲欠乙100万元,借贷利息10万元,法院执行110万元后,乙必须按照《个人所得税法》相关规定,依法到国家税务部门,对获得的10万元利息缴纳20%的个人所得税,即2万元。

税法联动追缴利息个税

近年来,人民法院受理民间借贷案件和租赁合同案件大幅上升,部分案件进入强制执行程序,且执行到位标的数额巨大,依照法律规定,该类执行标的涉及当事人的收益部分,应当缴纳个人所得税。但在实践中,该部分税款由于缺乏税务机关监管,并没有及时缴纳,导致税款流失问题严重。以河南省焦作人民法院为例:2015年至2019年五年间,受理民间借贷执行案件4744件,执行到位13.79亿元,其中利息部分1.01亿元;受理租赁合同执行案件422件,执行到位2861万元。按照法律规定适用税率20%的标准粗略估算,两类案件个人所得税应纳税额达到2593万元。

民间借贷利息个税征收难主要是以下三个方面原因:一是纳税义务人呈现零散状态,监管难度大。由于民间借贷的出借人、房屋出租人散落在民间,无需办理营业执照,缺乏统一监管平台。

二是纳税义务人主动申报率不高,违法成本低。对于税务机关依法进行税款征收的,纳税义务人有偷税、逃税、抗税行为的,需要承担相应的法律责任,此类违法行为属于少数。但在税务机关未进行征收,而对应纳税所得进行主动申报的,结合民间借贷、租赁合同税款流失的现象普遍存在。

三是各部门之间各自为政,缺乏沟通配合机制。人民法院对民间借贷、租赁合同等案件的执行到位案款,按照最高人民法院关于执行案款的规定,及时向申请执行人发放。大部分执行人员没有意识到当事人需要缴纳个人所得税,即使个别执行人员意识到了,由于目前税务机关未与法院建立税收联动机制,法院也无权直接从案款中代扣税款,加之案款发放的时间限制,故径行发放了之。

公安部门、房地产部门、税务部门、人民法院之间,没有建立涉税协作机制,使得税源未能全面掌握、税款未能全面征收。

不良资产头条梳理,2022年以来,全国范围内掀起了税法联动,针对执行到位的民间借贷利息征收个人所得税。

2023年2月,吉林省“法院+税务”平台,在该该平台中,法院会将符合纳税条件的执行案件上传,税务局计算出应缴税款后回传,通过法院执行回来的借款就会被“强制”缴纳税款。

2022年10月,江苏省江阴市税务局、法院双方签订协同备忘录,明确民间借贷案件涉税信息共享范围和流程,解决司法涉税征管难题。

2022年,湖南长沙市长沙县税务局联合检察院、法院等部门协同共治,建立民间借贷利息个人所得税征缴长效协作机制。2022年促成当事人主动申报并足额缴纳个人所得税240余万元。

……

2022年下半年以来,已经有江苏省、黑龙江省、湖南省、辽宁省、四川省等多地就民间借贷利息征收问题施行税法联动,开展追缴专项治理。

民间借贷与不良资产行业有着密切关系。由于不良资产属于资金密集型行业,社会投资人在拿包过程中几乎都需要进行融资。其中很大一部分非专业的社会投资人会选择民间借贷。近年来,不良资产投资者因借贷买包所产生的经济纠纷比比皆是。

民间借贷所得利息的缴纳或将规范这一市场。

民间借贷利息包括哪些?

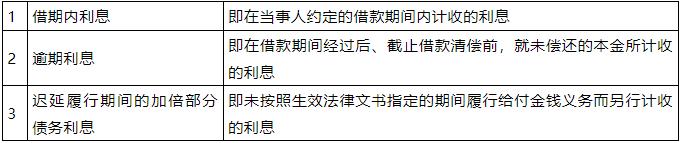

一、民间借贷中的三类利息:

由于根据《民事诉讼法》(2021年修正)第260条规定的迟延履行期间的债务利息,包括迟延履行期间的一般债务利息和加倍部分债务利息,所以逾期利息的计算又可以分为两段:一段是生效法律文书确定的履行期限届满前,一段是生效法律文书确定的履行期限届满后。对于后者,生效法律文书未确定给付该利息的,不予计算。

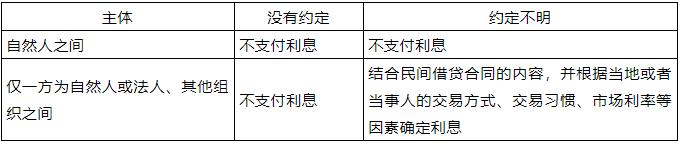

二、没有约定或约定不明的情形:

根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(下称法释〔2020〕17号)第24条的规定,在当事人之间就借款利息没有约定或约定不明的情况下,法院是否支持出借方对于利息的主张,应当按照以下情形分别处理:

所谓没有约定或约定不明,是就“借期内利息”而言,当事人之间对于逾期还款的利息没有约定或约定不明,不影响权利人对于逾期利息的主张。

三、借期利息:

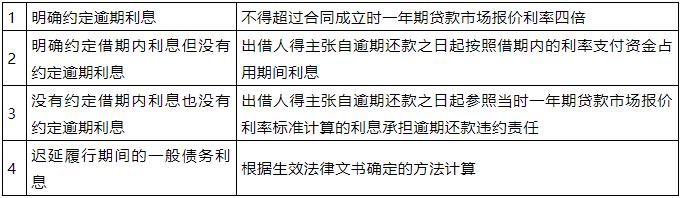

根据法释〔2020〕17号第25条,出借人请求借款人按照合同约定利率支付利息的,人民法院应予支持,但是双方约定的利率超过合同成立时一年期贷款市场报价利率四倍的除外。前款所称“一年期贷款市场报价利率”,是指中国人民银行授权全国银行间同业拆借中心自2019年8月20日起每月发布的一年期贷款市场报价利率。需注意,该规定同样适用于逾期利息。

四、逾期利息:

根据法释〔2020〕17号第29条等规定,对于逾期利息的处理应当区分以下不同情形:

另外,出借人与借款人既约定了逾期利率,又约定了违约金或者其他费用,出借人可以选择主张逾期利息、违约金或者其他费用,也可以一并主张,但是总计超过合同成立时一年期贷款市场报价利率四倍的部分,人民法院不予支持。

与下述超过生效法律文书确定的履行期间后产生的利息相比,该利息属于一般债务利息。对此,《最高人民法院关于执行程序中计算迟延履行期间的债务利息适用法律若干问题的解释》(2014年8月1日)(下称《迟延履行利息司法解释》)第1条第2款规定:“迟延履行期间的一般债务利息,根据生效法律文书确定的方法计算;生效法律文书未确定给付该利息的,不予计算。”

五、迟延履行期间的加倍部分债务利息:

《民事诉讼法》(2021年修正)第260条规定,被执行人未按判决、裁定和其他法律文书指定的期间履行给付金钱义务的,应当加倍支付迟延履行期间的债务利息。被执行人未按判决、裁定和其他法律文书指定的期间履行其他义务的,应当支付迟延履行金。上述《迟延履行利息司法解释》第1条规定:加倍部分债务利息的计算方法为:加倍部分债务利息=债务人尚未清偿的生效法律文书确定的除一般债务利息之外的金钱债务×日万分之一点七五×迟延履行期间。但是该解释第7条第1款规定:本解释施行时尚未执行完毕部分的金钱债务,本解释施行前的迟延履行期间债务利息按照之前的规定计算;施行后的迟延履行期间债务利息按照本解释计算。而《最高人民法院关于在执行工作中如何计算迟延履行期间的债务利息等问题的批复》(2009年5月11日)对于迟延履行期间债务利息的计算有不不同的规定。

据此,履行期间的债务利息应分两部分进行计算:

第一部分:根据上述批复,截止2014年7月31日,迟延履行期间的债务利息=法律文书确定的金钱债务(含利息等)×同期贷款基准利率(日)×2×迟延履行期间(参照相应期限的人民银行贷款基准利率,按利率变动分段计算)。

第二部分:根据上述司法解释,自2014年8月1日起截止履行完毕之日,加倍部分债务利息=尚未清偿的生效法律文书确定的除一般债务利息之外的金钱债务×日万分之一点七五×迟延履行期间。两部分计算结果相加即为需计收的迟延履行期间的债务利息。

2014年8月1日前迟延履行期间的债务利息计算的基数包括债务本金、利息、罚息、滞纳金、违约金、评估费、鉴定费、公告费等因诉讼或仲裁所支出的费用,但不包括案件受理费、保全费及其他申请费。

需注意,根据《民事诉讼法》(2021年修正)第260条的规定,未按照法律文书指定的期间履行给付金钱义务的,都应当加倍支付迟延履行期间的债务利息。支付加倍部分债务利息或迟延履行金是一项法定义务而非约定义务,无论当事人双方是否有约定、法律文书是否有记载,只要出现本法律条款规定的情形,就应当予以适用。也即,不论据以执行的生效法律文书中是否引用《民事诉讼法》(2021年修正)第260条的规定,在被执行人未按期履行金钱给付义务的情况下,申请执行人均有权要求被执行人支付。

六、其他问题

(一)砍头息“砍头息”即出借人在向借款人支付本金时从中扣除利息的行为。有的是预先扣除第一个月的利息,有的则是预先扣除借期内全部利息。对此,法释[2020]17号第26条规定:借据、收据、欠条等债权凭证载明的借款金额,一般认定为本金。预先在本金中扣除利息的,人民法院应当将实际出借的金额认定为本金。

(二)复利所谓的“复利”、“利滚利”、“驴打滚”,即出借人将借款人到期应付而未付的利息计入本金再次计算利息。计算复利是金融机构使用的一种计息方法,民间借贷中也有常出现此种约定。法释[2020]17号第278条规定:借贷双方对前期借款本息结算后将利息计入后期借款本金并重新出具债权凭证,如果前期利率没有超过合同成立时一年期贷款市场报价利率四倍,重新出具的债权凭证载明的金额可认定为后期借款本金。超过部分的利息,不应认定为后期借款本金。按前款计算,借款人在借款期间届满后应当支付的本息之和,超过以最初借款本金与以最初借款本金为基数、以合同成立时一年期贷款市场报价利率四倍计算的整个借款期间的利息之和的,人民法院不予支持。

(三)新旧规定的衔接法释〔2020〕17号第三十一条规定:本规定施行后,人民法院新受理的一审民间借贷纠纷案件,适用本规定。2020年8月20日之后新受理的一审民间借贷案件,借贷合同成立于2020年8月20日之前,当事人请求适用当时的司法解释计算自合同成立到2020年819日的利息部分的,人民法院应予支持;对于自2020年8月20日到借款返还之日的利息部分,适用起诉时本规定的利率保护标准计算。 本规定施行后,最高人民法院以前作出的相关司法解释与本规定不一致的,以本规定为准。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。