成交量飙升10倍背后,「平安好医生」价值几何?

转自:活报告

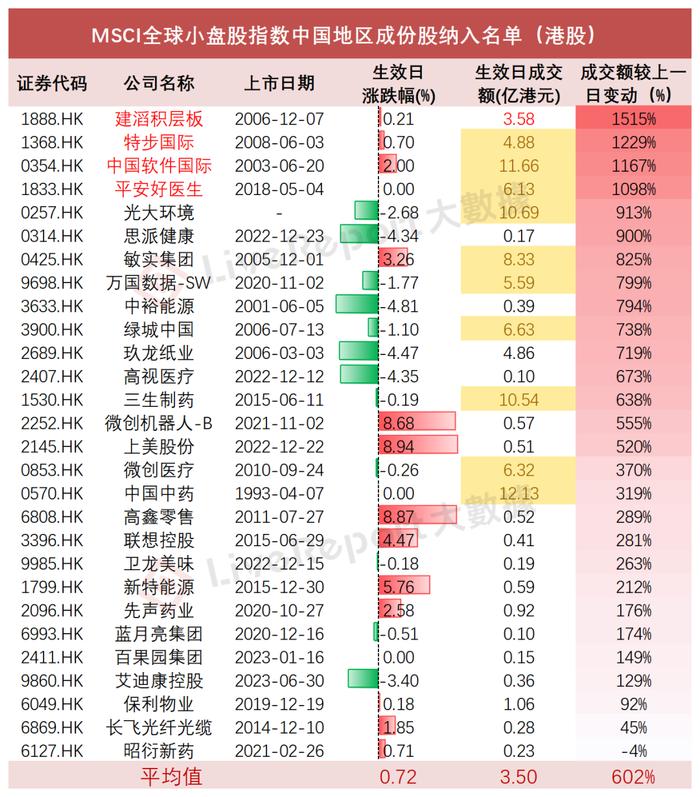

2月29日,受MSCI季度调整影响,平安健康(港股股票名称:平安好医生)、特步国际、中国软件国际等多只个股尾盘的成交量急剧放大,成交额较前一日的提升幅度高达10倍!

据LiveReport大数据统计,获调入MSCI全球小盘股指数的成份股于2月29日的平均涨幅为0.72%,平均成交额达3.5亿港元,较上一日成交额大幅超出3亿港元,流动性提升幅度足足高达6倍。

即便是在流动性疲软的港股市场,机构投资者对相关股票的交易仍然十分活跃。底部放量背后或许具有一定的指示意义。

成交活跃的个股中,平安好医生(1833.HK)为医疗健康管理龙头,随着近来股价波段持续下行,目前估值已到了低洼位置。目前公司账上现金大概有82亿人民币(定存约36亿,货币资金约46亿),但市值却仅有134亿港元左右!其中是否出现了难得的机遇?

一、互联网医疗第一股,具备独特竞争优势

作为保险业巨头平安集团布局医疗养老生态的旗舰平台,平安健康也是港股"互联网医疗第一股",于2018年5月份登陆港交所。

平安健康采用了"管理式医疗+家庭医生会员制+O2O医疗健康服务"的发展战略,以平安家医为重要枢纽,代表支付方整合包括到线/到店/到家的"三到"丰富医疗健康服务资源,为客户提供高性价比、全生命周期的医疗健康服务。

来自平安集团金融保险端、金融银行端等F端支付方的丰富资源,使得平安健康取得了传统互联网医疗企业所不具备的独特优势。

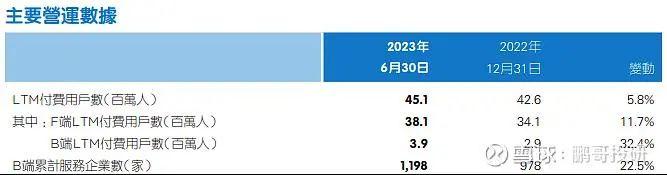

据2023年中报数据,公司过去12个月已累计服务超过4500万付费客户,其中来自平安集团综合金融渠道的付费用户数超过3800万人,在平安集团近2.29亿个人金融用户中的渗透率达到约16.6%。F端渠道之外,通过发力「体检+」和「健管+」两大核心解决方案,公司来自B端的付费客户亦达到约390万人,较2022年底的增幅达到32.4%。截至2023年6月30日,公司B端累计服务企业数接近2000家,较2022年底增长22.5%。

而在C端,借助多年行业深耕所沉淀的丰富平台流量,以及"家庭医生会员制"独特竞争优势,公司成功打造出了完善的医疗和健康O2O服务闭环。

截至2023年6月30日,公司建立了覆盖22个科室的约5万名内外部医生团队,累计签约近2400位名医专家,合作医院近4000家,合作药店达22.6万家,为用户提供7x24小时全天候的专业健康服务。

二、战略调整基本完成,盈利能力开始大幅提升

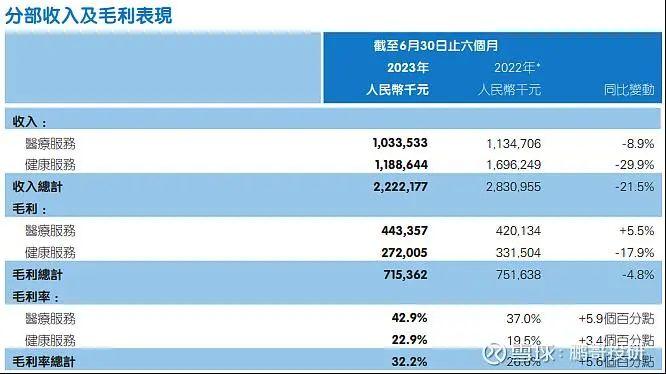

通过优化资源分配、调整运营模式,平安健康的低战略协同性业务调整目前已基本完成,公司战略业务收入取得显著增长。中报数据显示,2023年上半年公司实现营收22.2亿元,受业务调整影响下营收口径同比下降21.5%。

其中,医疗服务业务上半年实现营收10.3亿元,占比约为46.5%,同比下降8.9%;健康服务业务上半年实现营收11.9亿元,占比约为53.5%,同比下降29.9%。与管理式医疗战略协同性较低、毛利率较低的健康服务业务受影响较大。

不过,战略调整带来的盈利能力提升十分明显,平安健康的整体毛利率从上年同期的26.6%提升5.6个百分点至32.2%。其中,医疗服务业务毛利率从37%提升至42.9%,健康服务业务毛利率从19.5%提升至22.9%。

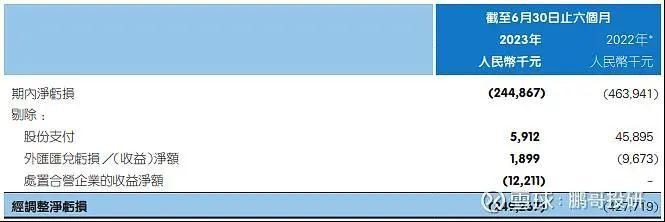

盈利能力提高后,公司2023年上半年净亏损2.4亿元,调整后净亏损为2.5亿元,与上年同期相比,公司的亏损规模收窄近半。现金流层面,公司2023年上半年经营活动现金流出仅有0.67亿元,同样比上年同期改善不少。

此外,公司还储备着充裕的资金,目前账上现金高达82亿元,包括46亿元的货币现金和36亿元的定期存款,短期借款为零。可以说,平安健康已逐步摆脱了行业以往"烧钱换市场"的无效模式,开始走入精耕细作的可持续发展道路。

三、预期明年开始转盈利,当前股价严重低估

据更多机构的一致预测,平安健康2023、2024年的营收预计分别为46.59亿元、52.82亿元,对应收入增速为-24.4%、13.4%;净利润预计分别为-5.1亿元、-2.35亿元,2025年开始实现扭亏为盈。机构对该司的一致预期目标价为18.26港元,较其当前股价溢价超过50%。

不过,受港股市场环境的拖累,过去三年平安健康的股价表现并不出色。2023年公司股价累计下跌了16.6%,2024年以来下跌了33%。实际上,当前股价已处于严重低估的情况。

截至2024年2月底,平安好医生的PE(TTM)、PB(MRQ)及PS(TTM)分别为-32.12、0.94及2.25,即市净率已是"破净"状态,而市销率也处在上市以来最低水平。目前公司市值大约为134亿港元,仅仅是公司账上现金的约1.5倍。

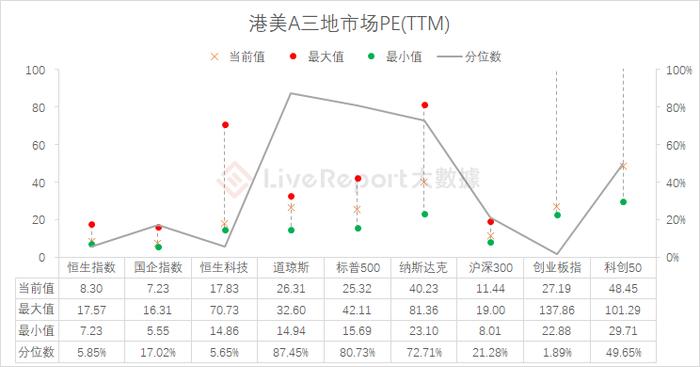

事实上,不仅是平安健康,恒生科技指数(HSTECH.HI)亦处于历史极低估值水平。截至2月底,恒生科技指数的PE(TTM)已降至17.83倍,估值分位数处在指数发布以来的5.65%的低位。

不过万物皆周期,正是由于市场环境的波动使得不少好公司出现了低估的机会。当浪花再次涌来时,提前占好位子的人才能站在潮头。