不足600亿港元的全球基因合成龙头是否被严重低估?

导读:孵化出传奇生物的金斯瑞,为何如此低调。

上月,传奇生物迎来高光时刻,CAR-T产品西达基奥仑赛(CARVYKTI)获美国FDA批准上市让整个创新药圈子沸腾,事件标准性意义足以载入中国制药史册。

但事实上,如果将传奇生物比作一艘即将出海远航的先进战舰的话,那么其背后支撑的金斯瑞就是一座造船厂。这座造船厂不仅能生产战舰,还能生产万吨巨轮。

然而,孵化出传奇生物的母公司金斯瑞,却显得极其低调。不到600亿港元的市值似乎不足以体现金斯瑞的全部价值。

不只“传奇”,更有“蓬勃”

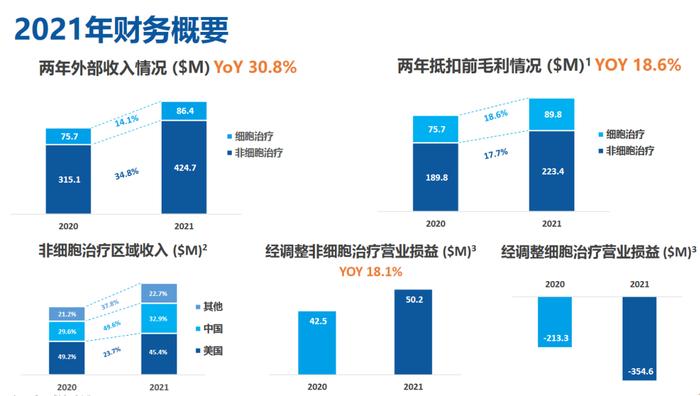

根据最新年报显示,2021年全年,金斯瑞总营收5.11亿美元,同比增长30.8%。其中,非细胞疗法营收4.25亿美元,增长34.8%;细胞疗法业务营收8640万美元,增长14.1%。

经调整后的净亏损为3.07亿美元,较2020年亏损增加了1.37亿美元。其中,非细胞疗法业务净利润5020万美元,增长18.1%;细胞疗法业务净亏损3.55亿美元,较2020年增加了1.42亿美元。

如此巨额的亏损,如果是一般的企业早就树倒猢狲散,但金斯瑞在2021年里股价最高翻了4倍有余,还拿到了数十亿港元的投资,这又是为何?

2021年5月,高瓴资本同时入股金斯瑞及子公司蓬勃生物和传奇生物。其中,以30.74亿港元购买金斯瑞8%的股份;以11.65亿港元投资蓬勃生物;以38.8亿港元入主传奇生物。

除了上述投资,高瓴资本在2021第三季度大幅买入并增持传奇生物的基础上,2021第四季度又增持了75万股(增仓幅度为6.78%),传奇生物目前位列高瓴美股第二大仓位。

传奇生物的故事已经耳熟能详,在彼时,其CAR-T产品获批是大概率事件,高瓴资本在关键时刻入局可以理解。

那么金斯瑞旗下的蓬勃生物又因何获得高瓴资本的青睐呢?

2021年8月,高瓴资本完成其5月份与金斯瑞的协定,以2.75亿美元入股蓬勃生物。根据协议,这笔投资主要分为两个部分,其中,1.5亿美元用于收购蓬勃生物17.05%的股权,此外,高瓴还拥有总对价为1.25亿美元的认股权证,一旦行权完毕,其持股比例将增至20.68%。

蓬勃生物主要从事抗体药物发现、开发、质粒及病毒开发等生物药CDMO服务。

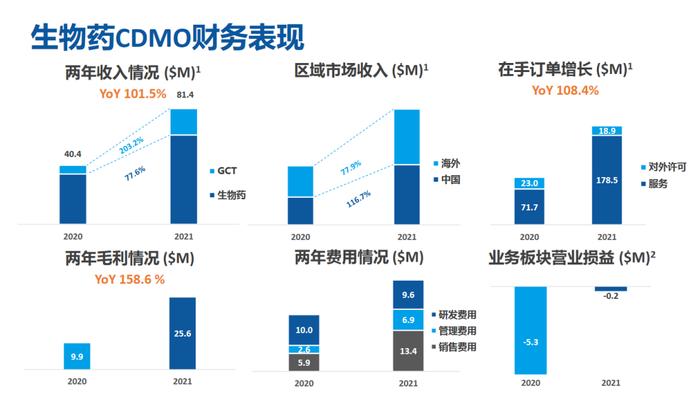

2021年全年,蓬勃生物营收8140万美元,同比增长101.5%;待交付订单增长108.4%至1.97亿美元;毛利率上升6.9个百分点至31.4%。收入增长的一个重要原因是由于因及细胞疗法市场(包括mRNA相关应用)蓬勃发展,令质粒收益大幅增加。

此前,蓬勃生物不仅已经拥有国内最大的商业化质粒GMP厂房,还是国内率先拥有可为mRNA疫苗提供体外转录模板线性化质粒的GMP生产平台。国内多个用于预防新冠病毒感染的mRNA疫苗所需的质粒项目均已在蓬勃生物质粒车间开展。

2021年12月,蓬勃生物宣布国内最大的质粒商业化GMP生产车间在镇江投产,质粒产能提升一倍以上;2022年1月,蓬勃生物又宣布,其质粒病毒商业化GMP车间在镇江市奠基,总建筑面积为34000平方米,项目包括质粒楼和病毒载体楼,涵盖质粒GMP生产车间、病毒GMP生产车间等。该项目直指全球市场,建成后可为核酸药物、基因载体和细胞疗法提供一体化的生产服务。

在可以预见的下一个财年,蓬勃生物的营收还将迎来又一次飞跃。

除了传奇生物和蓬勃生物,金斯瑞另外两块负责“输血”的主营业务也表现不俗。

全球基因合成TOP1

当前的市场非常喜欢“卖水人”。

毕竟原料药、CRO、CDMO不会集采,越往上游,越“卡脖子”。这或许就是现在制药产业链的炒作逻辑。

而金斯瑞的主营业务生命科学服务正是上游中的上游。

金斯瑞早期业务主要是以基因合成为核心的分子生物学基础试剂的CRO(合同研究组织),即接收客户订单,按照一对一的模式,完成客户所需的基因合成或其他相关服务。

后来金斯瑞将研发流程进行“工业化”拆解,按照“基因”、“蛋白”分组研发、优化,最终再将其进行整合。在这种被称为“实验室工厂”的模式下,研发可以快速规模化,使得金斯瑞的价格可以比同行低30%。凭借这种服务模式,金斯瑞很快就打开了市场,业绩增速连续多年保持在50%以上,并且将默克、罗氏等全球排名前20的药企几乎都一网打尽,2008年,金斯瑞已稳坐全球基因合成第一把交椅。

2021年全年,金斯瑞的生命科学服务及产品的营收为3.15亿美元,同比增长26.4%;利润约为9160万美元,增长6.5%。生命科学业务线已进入多元化发展的阶段,除基因合成以外,蛋白、多肽、抗体、引物业务线均加速增长,逐渐成为其的第二增长曲线。

在孵化传奇生物、蓬勃生物之前,金斯瑞更早孵化的其实是百斯杰。百斯杰主营合成生物学,又是一片急需国产替代的蓝海市场。

工业酶是合成生物学在工业领域中的一项重要应用,主要应用于居家护理、食品饮料、生物燃料、饲料及农业、技术及医药等领域。目前,全球工业酶市场基本为寡头垄断格局,主要由诺维信(NovoEnzyme)、杰能科(Genecor)、帝斯曼(DSM)占据约75%的市场份额。

相较于全球工业酶市场竞争呈现寡头垄断格局,国内高端市场由于准入门槛高,主要以海外企业为主,在制药等领域的市场渗透率远低于全球平均水平,正等着国内企业发力进行国产替代。而金斯瑞子公司百杰斯在国产替代中表现强劲,目前已在国内工业酶领域位列前三。

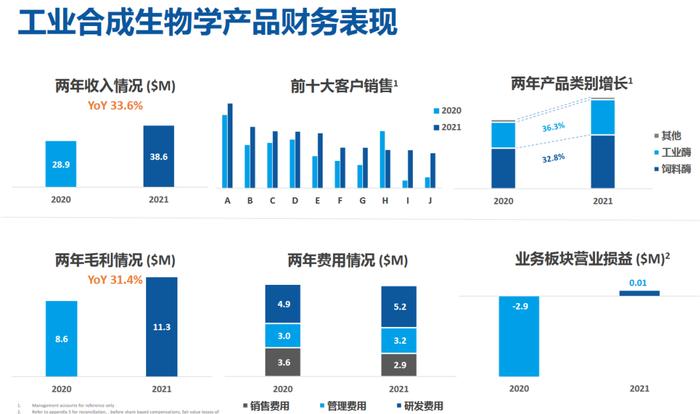

2021年全年,金斯瑞的工业合成生物产品收入3860万美元,同比增长33.6%;毛利1130万美元,同比增长31.4%。这块业务已经首次实现经营盈亏平衡。

背靠金斯瑞的生物信息平台、基因编辑技术、大规模工业发酵及代谢工程技术,百斯杰未来在合成生物学领域会有更多令人期待的收获。

优势何在?

作为前沿技术的“基因和细胞治疗(GCT)”,被誉为是继小分子药物、抗体药物之后的第三次生物医药革命,不仅治疗效果和适用范围都优于传统药物,而且在没有治疗方法或疗效不佳的领域大有作为,毫无疑问是目前生物医药领域最具前景的发展方向。

而金斯瑞生命科学服务及产品业务、生物药CDMO业务、细胞治疗业务均在GCT(细胞与基因治疗)上强势发力,可见金斯瑞深耕GCT行业全产业链的目的其实早在多年前就已开始搭建,且已取得初步效果。

那么,布局周全的金斯瑞又将凭借怎样的优势拔得市场头筹,抢占先机呐?

如果单纯从细胞及基因疗法CDMO收入来看,金斯瑞基本锁定国内前三。

3月23日,药明康德发布的2021年年报中显示,细胞及基因疗法CTDMO业务(WuXiATU)2021年实现收入约10.26亿元,同比下降2.8%,其中中国区细胞及基因疗法CTDMO增长迅速,实现收入同比增长约87%。药明康德此前也表示,2022年为该板块转折之年,收入增长有望超过行业增长速度,整体收入会创新高,是过去15年增长最快的一次。

3月25日,博腾股份发布的2021年年报显示,其细胞及基因疗法CDMO业务,实现营业收入1387万元,较去年同期增长897%。引入新项目27个,新签订单约1.3亿元,主要涉及AAV病毒包装、CAR-T细胞IND生产、CAR-NK项目毒理批及注册批生产、质粒工艺开发、工程批及GMP生产、TIL细胞IND申报、活菌项目等不同类型的服务。

3月22日刚刚登陆科创板的和元生物招股书中披露,其基因治疗CDMO的2021年上半年收入为7224.53万元;此外其业务还覆盖基因治疗CRO服务,2021年上半年收入2386.47万元。

除此以外,还有康龙化成、美迪西、昭衍新药等也正在大力布局基因治疗业务,金斯瑞旗下的蓬勃生物几乎包揽了国内所有头部mRNA疫苗研发公司的质粒临床及临床前的供应。基因和细胞疗法CDMO服务收入情况大概率进入国内前三行列。

有着蓬勃生物、百斯杰以及传奇生物的加持,金瑞斯甚至拥有比药明康德还明确的优势,只因西达基奥仑赛(CARVYKTI)实在太优秀。

对比前三季度诺华的Kymriah、Gilead/Kite的Yescarta、吉利德的Tecartus、BMS和蓝鸟生物的abecma的收入详情,西达基奥仑赛98%的客观缓解率必定也将为金瑞斯带来更可观的收入,2022财年此块业务营收将非常亮眼。

结语

不过,就在金斯瑞高歌猛进的当口,也发生了一点小插曲,其创始人之一的章方良或因违反相关国家法律法规而身陷囹圄。但在没有章方良的日子里,金斯瑞不仅有条不紊地向前进着,甚至越打越猛,从侧面也能反应其面对挫折的韧性。或许,金斯瑞的爆发才刚刚开始。后续发展如何,药智网还将持续关注。