【国信策略】供应链、能源价格和贸易豁免对中观行业的影响

1.全球供应瓶颈问题居高不下的影响(★★★):供应链瓶颈主要对中下游的上市公司景气度造成影响。参考对全球企业发布业绩时的文本统计,2020年新冠疫情伊始时,海外半导体行业对贸易运输、供应链问题担忧最强,2021年这种担忧逐渐向下游的汽车等产业传导。按照美国2021年经验,供应瓶颈问题严重的行业和工业品通胀具有非线性,2021年上游的能源、金属板块供应瓶颈问题、通胀幅度都排在前三位。下游行业面临的供应瓶颈的冲击较高,汽车行业位于全部板块冲击首位,但伴随着耐用品消费需求往服务业的转移,美国汽车消费也有降低,因此海外汽车板块价格增速仅处于行业中等水平。国内中观行业的供应有两个类型的分化:(1)医药、汽车、石油、有色、非金属制品等产成品充足但原材料不足;(2)计算机电子、电气机械、通用设备、专用设备、化纤橡胶、基础化工等不缺原材料,但是缺产量。

2.油价走高对行业利润的影响(★★★):根据历史经验来看,油价上行周期中,上游行业受益,尤其是石油天然气开采行业;中游行业利润先扬后抑,其中黑金和有色冶炼延压加工业、金属制行业在油价上涨的前半年段盈利还是有所走强的;下游行业面临的影响偏负面,尤其是交运等对原油需求较大的行业。

3.美国重启贸易豁免(★★):关税豁免重启对特定上市公司经营会有正面影响,尤其是海外业务收入占比较高的企业,这些企业市值整体偏低,主要为中下游的机电行业,包括机械设备、电气设备、交通运输工具、电子产品、电器产品和仪器仪表等及其零部件、元器件等。

4.综合来看三大因素对行业造成的影响:中游>下游>上游,后续需关注中游到下游的压力传导。根据开年前两个月行业利润分布来看,目前上游价格上涨的压力逐步传导到中游产业,后续需关注价格从中游到下游板块的压力。供应瓶颈带来的上游原材料供应不足、中游零件短缺,预期会给下游产销带来一定的压力,加之油价走高抬升了下游行业的生产成本。上游顺周期板块面临的负面冲击相对较小,虽然面临的供应瓶颈风险敞口较大,但能源价格的大幅抬升利好相关行业,整体来看影响不及中下游行业。

2022年3月行情回顾:A股已在底部区域

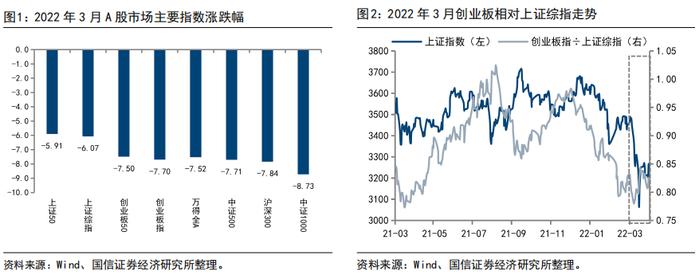

3月A股走出“V字型”,整体呈下行趋势。从我们跟踪的主要指数表现来看,截至3月31日,上证综指大幅收跌,本月跌幅为6.07%,创业板指大幅收跌,月内累计下跌7.7%,万得全A本月录得7.52%下跌幅度。结构上,整体市场结构呈弱势,创业板回撤幅度更高。风格上,大小盘集体下跌,上证50在主要指数中跌幅最小,A股仍处于底部区域。

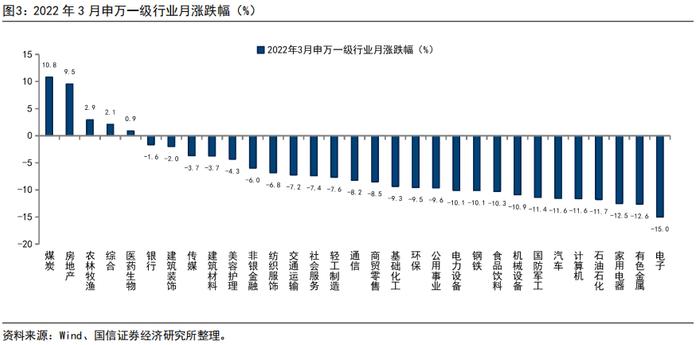

从行业表现来看,3月份31个申万一级行业指数涨少跌多。本月共11个行业收跌10%以上,另有15个行业跌幅介于1%-10%之间,仅有5个行业上涨。具体来看,截至3月31日收盘,煤炭与房地产行业领涨,分别上涨10.8%与9.5%,农林牧渔、综合与医药生物行业本月也录得正值。其余板块表现低迷,电子行业表现垫底,本月下跌15.0%。

中观关键词:供应链、能源价格和贸易豁免

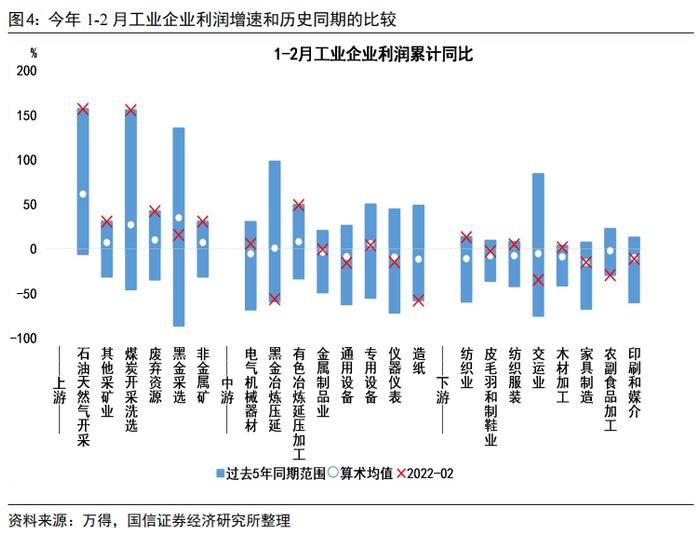

年初1-2月工业企业利润的“杠铃”分布

)

今年1-2月工业企业利润数据公布后,如果用去年两年复合同比和今年的当月同比直接对比,很容易得出利润断崖下跌的结论。虽然今年没有基数扰动可以实现宏观数据与基本面环境的“形神合一”,但年初的数据衔接问题依然会有认知困扰。这里我们更推荐采取去年观测金融数据的分位数法,看各行业年初利润增速处在过去五年同期(其中2021年用两年复合)的什么位置。这样来看,整个工业企业产业链的利润结构呈现“杠铃型”,即上游、下游的利润处在历史同期偏高位置,而中游多个行业则位于历史同期平均基准线以下。

我们梳理了对中观行业景气产生影响的几个脉络:全球供应瓶颈、原油价格飙升以及关税豁免重启。三个角度都是海外输入性的因素,我们在今年资产配置、行业比较上都无法忽视的环节。若我们对三个因素的重要度予以排序,全球供应瓶颈(★★★)>能源价格走高(★★★)>贸易豁免重启(★★)。

1.全球供应瓶颈问题居高不下:★★★

)

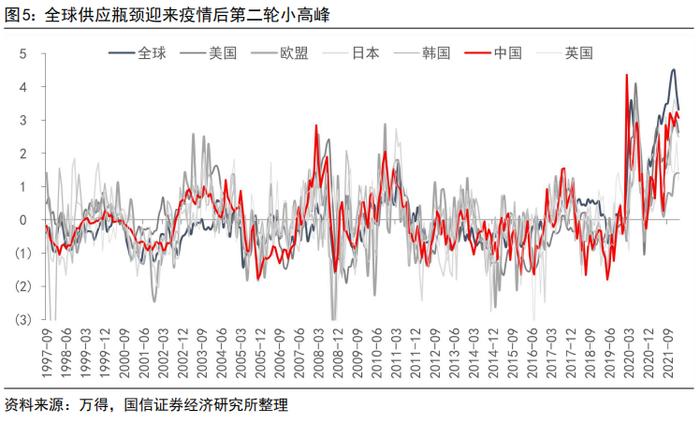

首先是供应瓶颈问题,全球供应链在2022年初有所缓解,但是下降的幅度非常缓慢,亚洲经济体迎来了疫情后的第二轮小高峰。全球的供应瓶颈略有下降是越来越多经济体从疫情中恢复、步入开工行列的结果。从分项指标来看,英国积压货物、亚洲货物出境、韩国交付时间、英国/欧盟/东亚地区交付时间都有所好转。供应瓶颈的“居高不下”有两方面原因,之前是奥密克戎对国际贸易物理封锁的“天灾”,现在又加上俄乌冲突的“人祸”。全球价值链的重构对各个经济体的权益市场外溢性是未来中长期需要关注的要点。国内供应瓶颈问题迎来新冠疫情后的第二轮小高峰,一方面受到海外的溢出效应,另一方面也有开年国内部分地区疫情的反复有关。

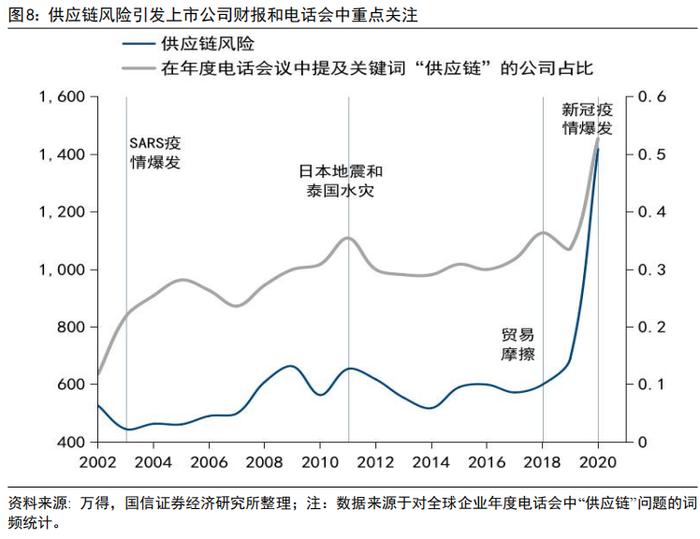

中观层面看,供应瓶颈对上市公司造成影响主要在中下游的盈利方面。我们对比2002年以来历次影响全球供给端的重大事件,这轮新冠疫情导致的全球上市企业对供应瓶颈问题的担忧,比“非典+日本海啸+贸易摩擦”加起来还要高。

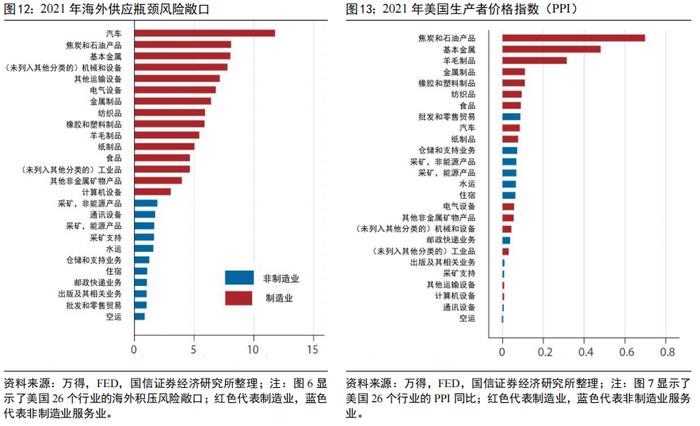

根据美联储对全球企业发布业绩时电话会的词语检测,新冠疫情以来,上市公司在发布业绩时会透漏对供应问题的担忧。2020-2021年间,供应链→产能→芯片→船舶和集装箱四个关键词依次出现,四类行业中半导体2020年对运输、产能和供应链的担忧最深,2021年前三个季度中,下游的汽车、电子和其他产业在运输、供应链、芯片上的担忧逐步超过了中游半导体行业。

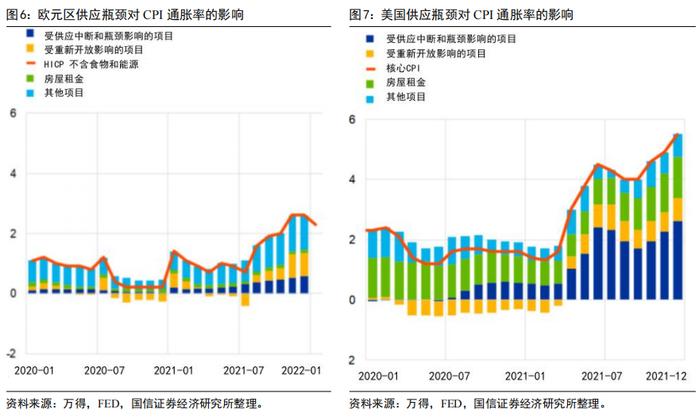

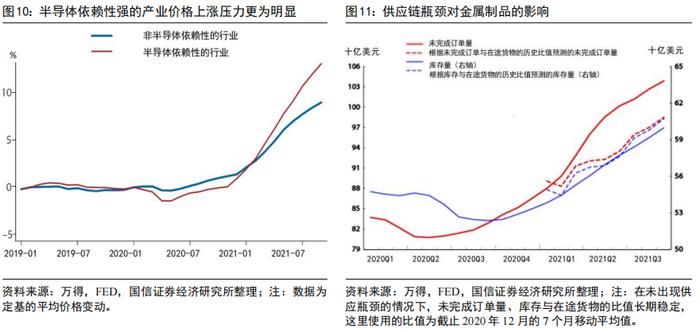

2021年市场对海外通胀的关注点都在CPI上,实际上美国的PPI也创下了新高,这里少不了供应瓶颈的推波助澜。去年10月美国全部工业品PPI同比一度达到13.50%,经过上游材料对下游成本传导,今年的前两个月最终需求PPI同比到进一步走高至10.1%。其中,半导体依赖性行业的价格上涨空间,相较于没有半导体依赖的行业至少要高4个百分点。美联储给出了供应瓶颈对制造业各行业影响的量化方法,其测算显示,自2021年以来,实际未完成订单量和库存量与未出现供应瓶颈假设下按照历史出货率预测的未完成订单量和库存量出现了较大偏差,以金属制品行业为例,2021年一季度开始未完成订单量远高于预测值。

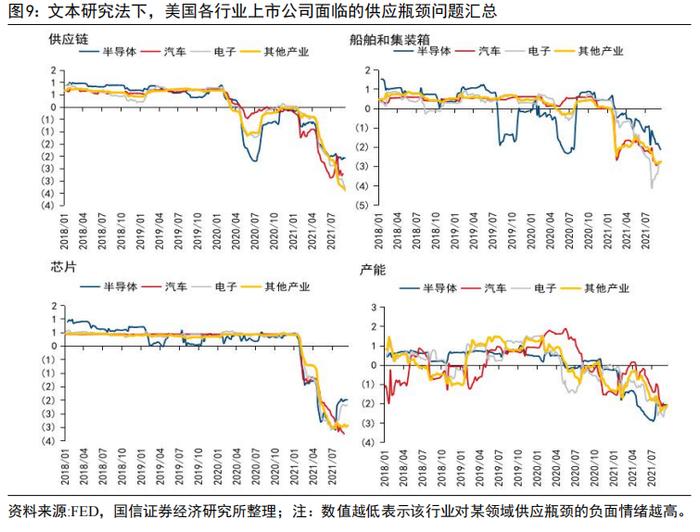

以美国为例,2021年各行业海外供应瓶颈的风险敞口有如下两条规律:其一,2021年的供应瓶颈主要发生在下游终端消费和上游原材料。制造业中汽车、焦炭石油、基本金属风险敞口最高。汽车作为下游耐用品消费的“大件”,上游原材料供应不足、中游零部件短缺都会造成其产销面临压力。非制造业面临的供应瓶颈问题远小于制造业,其中采矿、通讯设备受到的影响相对最大。其二,供应瓶颈与价格是非线性的。2021年间焦炭和石油产品、基本金属所面临的供应瓶颈、价格增速都排在前三位,但供应瓶颈问题最紧张的汽车行业,价格增速比食品、纺服还要低。我们说供应瓶颈真正导致价格螺旋的场景,是发生在需求复苏但供给跟不上的时候,但去年部分耐用品消费开始向服务业转移,订单少了产量自然也会下滑——根据国际汽车制造商协会披露的数据,2021年美国乘用车产量约为156万辆,较2020年减少了36万辆。

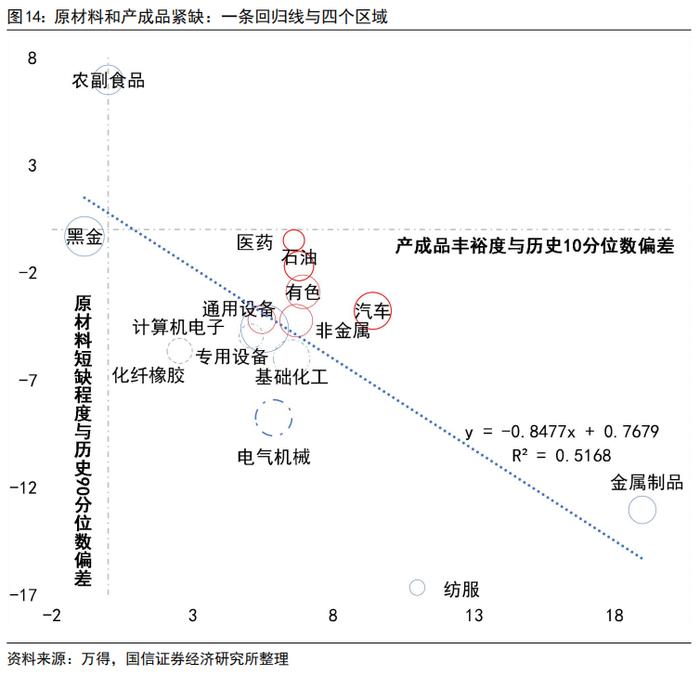

那么今年的供应瓶颈在中观维度有什么新特征?我们以国内工业企业数据为例,通过下游产成品和上游原材料与历史中枢的对比,来判定开年两个月哪些行业处在供应紧俏的位置。横轴越向右代表产成品越富足,越往左代表产成品越紧俏;纵轴越向上代表原材料越稀有,越向下代表原材料越丰裕。(1)原材料越富足的产成品基本也越富足,二者拟合优度超过0.5。(2)根据位置来划分,处在回拟合线以上的医药、汽车、石油、有色、非金属制品是产成品充足但原材料不足的产业,以上游为主;紧贴拟合线之下的计算机电子、电气机械、通用设备、专用设备、化纤橡胶、基础化工是不缺原材料但是缺产量的行业,以中游为主。较为极端的、右下角的金属制品、纺织服装,产量和原材料供应都比较充足;而另一个极端是左上角的黑金和农副食品,既缺原料也没产出。

2.油价走高对行业利润的影响:★★★

)

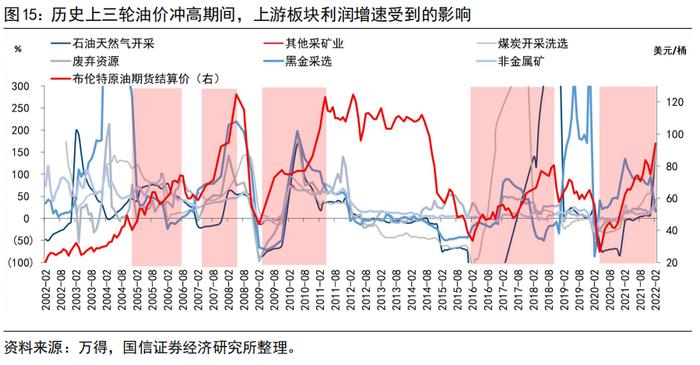

2002年以来有四轮油价上行期间,第一轮(2007年1月~2008年7月),第二轮(2008年12月~2011年4月),第三轮(2016年1月~2018年10月),第四轮(2020年5月至今)。

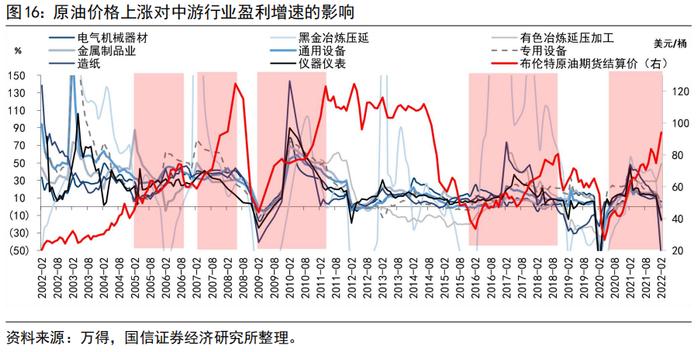

前几轮油价上行周期中我们发现了如下规律:(1)上游行业利润增速在石油价格上涨过程中受益,尤其是石油天然气开采行业,利润增速上行幅度更明显。在第一、三、四轮原油价格上升中,黑金采选、废弃资源等和原油相关不大的部分行业,盈利增速在油价上行周期的后半段开始见顶回落;(2)中游行业介于上游原材料和下游终端产成品之间,在原油价格上行周期中整体的利润增速先扬后抑,前半段是受益于上游价格抬升对中游的传导,后半段是受到下游厂商利润挤压后对中游盈利的输出。各行业受到原油价格的具体影响要看其在产业链的溢价能力,由于历次商品周期中“铜油共振”的属性,油价上涨时黑金和有色冶炼延压加工业、金属制行业在油价上涨的前半年段盈利还是明显走强的,通用、专用设备受到油价上升的影响偏低,整体偏负面;(3)下游行业在油价上行周期中受到的影响偏不利,交运行业、农副食品行业受到负面影响最高,而家具、木材、纺服、印刷等行业受到的影响则较小。

3.美国重启贸易豁免:★★

)

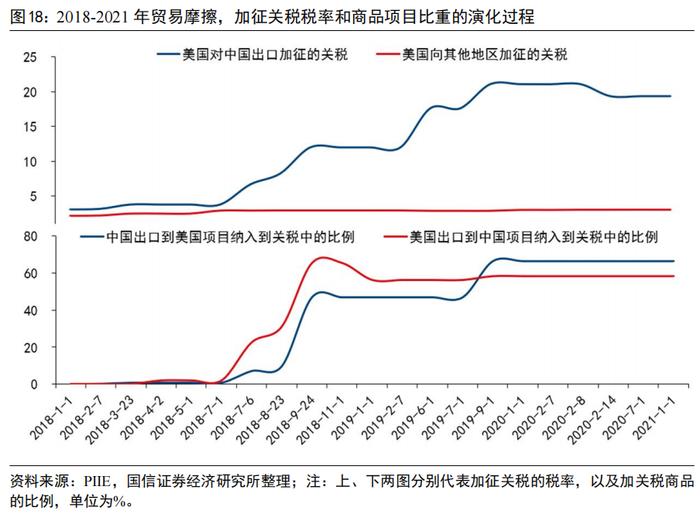

2022年3月23日,美国贸易代表办公室(USTR)宣布重新豁免对352项从中国进口商品的关税,时间窗口适用于在2021年10月12日至2022年12月31日之间,美国从中国进口的商品。

贸易摩擦让美国的消费品通胀雪上加霜,美国对中国加征关税反而成了指向美国通胀的单刃剑。根据PIIE的测算,2000年11月~2021年11月期间美国年化CPI通胀率约为6.8%,其中有0.26个百分点是因为对中国加征关税导致的;如果挪掉对中国加征的关税,5.7%的年化PCE可以降低0.35个百分点。而对中国而言,关税对国内CPI的贡献度仅占到2%,几乎未受到影响。美国通胀率的居高不下也成为美国不得不恢复对中国部分商品关税豁免的理由。

无论是从税率还是纳入关税项目的比重,美国对中国的贸易限制明显超出对其他经济体的影响。美国重启贸易豁免对特定上市公司经营会有正面影响,尤其是海外业务收入占比较高的企业,这些企业市值整体偏小。但是我们认为美国重启贸易豁免对国内各个行业的影响,要弱于上述两个层面:一来是贸易摩擦以来,美国对出口量的实际值和当初的预期值相比还存有差距,关税豁免的效果可能也没有目标值匡算的高。二来美国豁免的时间窗口略超一年,未来的可持续性还有待观望。

从豁免的项目来看:352项豁免商品集中在中国的主要出口品——机电类,其余还包括塑料橡胶、纺服、金属制品等。为期一年的关税豁免重启,对于中下游的机电行业的利润,包括机械设备、电气设备、交通运输工具、电子产品、电器产品和仪器仪表等及其零部件、元器件等提供了利好。

4.结论:三类因素对中观产业的影响

)