云评论 | PMI:供需两端有所平衡,地产相关景气度低

来源:紫金天风期货研究所

【20240331】【PMI云评论】供需两端有所平衡,地产相关景气度低

观点小结

3月制造业PMI大幅上升1.7个百分点,高于历年均值,且在连续5个月处于荣枯线下方后重新回到扩张区间,表明除季节性回升以外,我国经济景气水平边际回升;内需方面年初以来多项稳增长促内需政策效果有所显现,而外需方面随着海外需求的回暖,新出口订单指数较上月大幅上升;需求的回暖带动企业生产积极性提高,企业生产和采购活动快速扩张。但需注意与历年3月制造业PMI指数相比,本次指数仍处于较低水平,且反映需求不足的企业占比仍超过60%,结合出厂价格指数较上月下滑,表明需求不足问题仍然是制约经济修复的突出问题,供大于求的矛盾尚未解决,仍需有效政策为经济保驾护航,经济修复持续性和斜率仍待观察。

生产性服务业高景气,建筑业修复斜率缓慢。在春节假期结束之后,零售、住宿餐饮以及旅游行业景气度水平大幅回落,而生产性服务业景气度水平大幅上升,扩张幅度进一步加大,流通环节景气度提升。春节假期影响消退,各地企业和工地全面返岗复工,天气逐渐转暖,建筑业传统施工旺季来临,生产经营活动扩张有所加快,但与历年春节后季节性修复情况相比,大幅低于季节性均值,表明建筑业修复斜率缓慢。

对于国债期货来说,3月PMI数据显示制造业供需两端均有所回升,且呈现外强内弱格局,生产性服务业高景气,建筑业修复斜率缓慢,地产颓势未有明显好转。我国经济回升动力有所增强,对未来经济预期有所改善,或对债市形成短期回调压力。后续需关注地产和基建端刺激政策的效果以及消费需求的持续性。

3月31日,国家统计局公布3月PMI指数,综合PMI产出指数录得52.7%,较上月大幅上升;制造业PMI指数为50.8%,较上月上升1.7个百分点;非制造业PMI指数为53.0%,较上月上升1.6个百分点。

1 基本面边际改善,供需关系有所修复

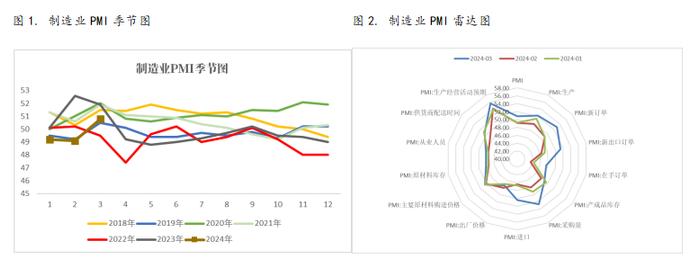

首先从季节性变化来看,春节后首月制造业PMI均较春节所在月有较大幅度提升,本次大幅上升1.7个百分点,高于历年均值,且在连续5个月处于荣枯线下方后重新回到扩张区间,表明除季节性回升以外,我国经济景气水平边际回升。大规模设备更新政策及构建新质生产力推动相关行业增长势头较快,装备制造业PMI为51.6%,较上月上升2.1个百分点;高技术制造业PMI为53.9%,较上月上升3.1个百分点,创2022年以来新高。但需注意与历年3月制造业PMI指数相比,本次指数仍处于较低水平,表明仍需有效政策为经济保驾护航,经济修复持续性和斜率仍待观察。

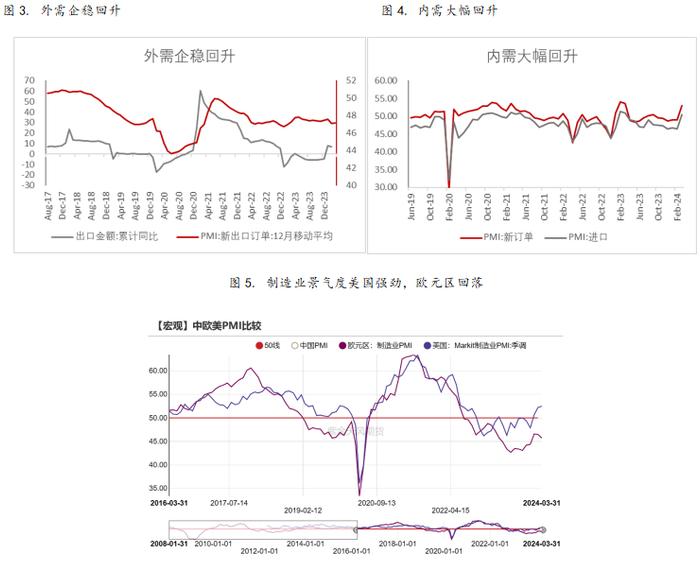

从需求端来看,内需方面年初以来多项稳增长促内需政策效果有所显现,新订单指数较上月大幅上升4个百分点,结束了连续5个月运行在收缩区间的状态;而外需方面随着海外需求的回暖,新出口订单指数较上月大幅上升5个百分点,在连续11个月运行在50%以下后重回扩张区间。需求结构方面,木材加工及家具、铁路船舶航空航天设备、计算机通信电子设备的新订单指数均位于55%以上较高景气区间;化学纤维及橡胶塑料制品、汽车、计算机通信电子设备的新出口订单指数处在扩张区间。但需注意,根据中国物流与采购联合会数据显示,反映需求不足的企业占比仍超过60%,表明现阶段需求不足问题仍然是制约经济修复的突出问题,供大于求的矛盾尚未解决,需求端急需更有利的刺激政策出台。

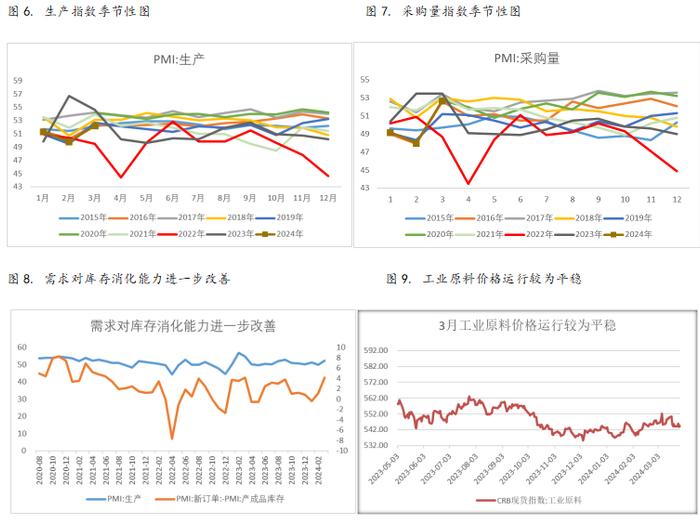

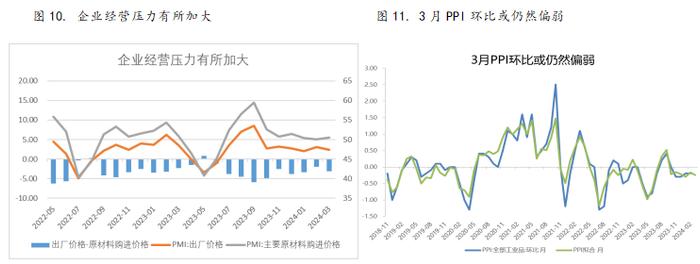

从生产和采购来看,春节假期影响消退,天气回暖,各地企业和工地全面返岗复工,且需求的回暖带动企业生产积极性提高,企业生产活动快速扩张,企业生产和采购指数大幅回升。其中,生产指数较上月上升2.4个百分点,录得52.2%;采购量指数较上月上升4.7个百分点,录得52.7%,结束连续5个月处于收缩区间的状态。从需求对于库存的消化能力可以看出,需求的回暖对库存的消化能力进一步改善,新订单指数和新出口订单指数恢复幅度均大幅高于库存指数,3月产成品库存指数为48.9%,较上月上行1个百分点。需求的回暖带动企业生产积极性提高,进而企业对于原材料的采购力度加强,原材料库存指数较上月小幅回升。企业对于原材料采购活动的增加,也进一步带动原材料购进价格指数小幅回升,近期高频数据也显示3月以来工业原料价格指数运行整体较为平稳。

但需注意的是出厂价格指数较上月有所下滑,较上月下行0.7个百分点,录得47.4%,表明现阶段产能过剩问题依旧严重。原材料购进价格指数与出厂价格指数差值有所扩大,企业成本端原材料价格平稳上涨,出厂价格大幅回落,企业经营压力仍然较大。同时作为前瞻指标出厂价格指数显示3月PPI环比或仍然偏弱。

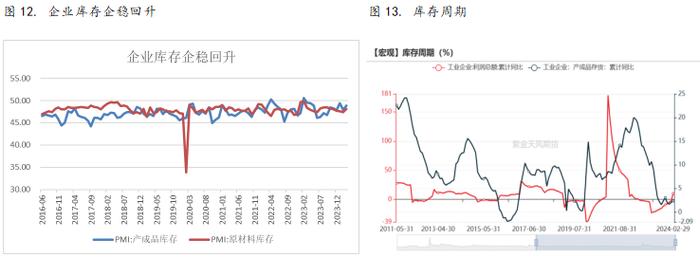

从库存方面来看,产成品库存指数较上月上行1个百分点,录得48.9%。2月工业企业产成品存货同比增速2.4%,较上月进一步回升,企业库存企稳回升,3月PMI库存指数表明,企业补库趋势或将进一步延续。但需注意需求端恢复持续性不足带来企业补库趋势的回踩。企业对于未来的经营预期较为稳定,生产经营活动预期指数录得55.6%,处于较高景气水平。

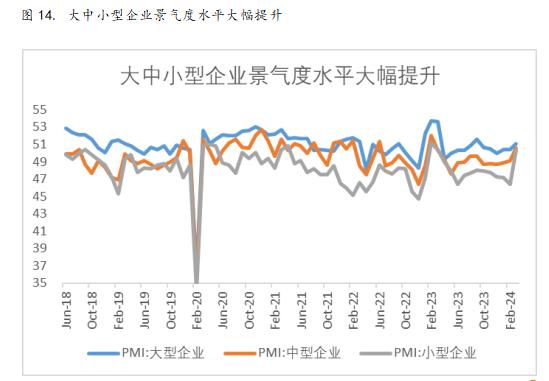

从企业规模来看,大、中、小型制造业企业PMI指数均较上月回升。大型企业PMI为51.1%,较上月上升0.7个百分点,连续10个月运行在扩张区间;中型企业PMI为50.6%,较上月上升1.5个百分点,在连续11个月运行在50%以下后回到扩张区间;小型企业PMI为50.3%,较上月上升3.9个百分点,同样是在连续11个月运行在50%以下后回到扩张区间。由此可见中小企业景气度水平大幅提高,经济复苏范围有所扩大,微观经济主体活力进一步释放。

综合来看,3月制造业PMI大幅上升1.7个百分点,高于历年均值,且在连续5个月处于荣枯线下方后重新回到扩张区间,表明除季节性回升以外,我国经济景气水平边际回升;内需方面年初以来多项稳增长促内需政策效果有所显现,而外需方面随着海外需求的回暖,新出口订单指数较上月大幅上升;需求的回暖带动企业生产积极性提高,企业生产和采购活动快速扩张。但需注意与历年3月制造业PMI指数相比,本次指数仍处于较低水平,且反映需求不足的企业占比仍超过60%,结合出厂价格指数较上月下滑,表明需求不足问题仍然是制约经济修复的突出问题,供大于求的矛盾尚未解决,仍需有效政策为经济保驾护航,经济修复持续性和斜率仍待观察。

2 生产性服务业高景气,地产相关景气度低

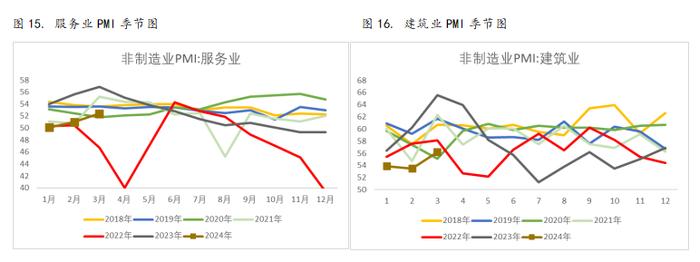

3月服务业PMI录得52.4%,比上月上升1.4个百分点;建筑业PMI录得56.2%,较上月上升2.7个百分点。在春节假期结束之后,零售、住宿餐饮以及旅游行业景气度水平大幅回落,而生产性服务业景气度水平大幅上升,扩张幅度进一步加大。从行业看,流通环节景气度提升,批发、铁路运输、租赁及商务服务商务活动指数位于53%及以上;对实体经济融资支持增加也带动货币金融服务指数继续处在60%以上。而房地产行业商务活动指数继续低于临界点,景气水平较低。随着近期宏观政策方面不断为市场注入信心,企业对我国经济稳中向好的预期较为稳定,业务活动预期指数为58.2%,处于高景气区间。

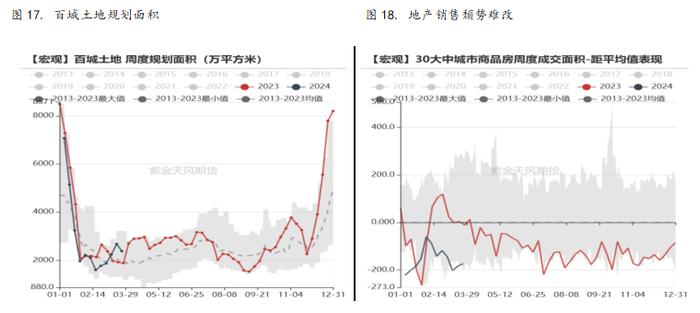

建筑业PMI较上月有所回升,春节假期影响消退,各地企业和工地全面返岗复工,天气逐渐转暖,建筑业传统施工旺季来临,生产经营活动扩张有所加快,建筑业PMI为56.2%,较上月上升2.7个百分点,但与历年春节后季节性修复情况相比,大幅低于季节性均值,表明建筑业修复斜率缓慢。房屋建筑、土木工程建筑和建筑装饰行业均保持较快增长,商务活动指数均在53%以上。但建筑业新订单指数仍处于收缩区间,且销售价格指数、投入价格指数和从业人员指数均较上月有较大回落,结合房价高频数据以及30大中城市商品房成交面积也可看出,地产销售颓势仍然未有好转。后续地产和基建领域仍需有效政策出台发力。