友宝再次冲击IPO,无人售货机还有生意吗?

近日,有着“中国最大的无人零售经营商”之称的北京友宝在线科技股份有限公司向港交所递交上市申请,拟在港交所主板上市,联席保荐人为高盛、中信建投国际、华泰国际。

友宝在线成立于2011年,其运营的无人售货机是互联网时代下新零售的一种形式,一度受到市场的高度关注。友宝曾于2016年2月24日在新三板挂牌,并于2019年3月12日摘牌。即便是摘牌后的友宝在线,仍不缺资金加持,其间获得了多轮融资,如今再次向二级市场发起冲击。招股书显示,截至2021年末,友宝在线的运营终端超过10.27万个,遍布中国288个城市及31个省级行政区,其中有81.3%集中于一线、新一线及二线城市,友宝拥有全国规模最大的自动售货机网络。

曾经的“自动贩卖机第一股”再次冲击二级市场,友宝在线的招股书成色如何?无人售货机还有生意吗?

01疫情沉重打击友宝业绩,两年累计亏损13亿

在2020年以前,友宝在线的营收保持较为稳定的增长态势,年增速维持在50%左右。2020年受新冠疫情爆发的影响,公司收入大幅缩水,2020年录得收入19.02亿元,同比下降62%,毛利率同样出现骤降,从2019年的48.7%下降至2020年的29.4%。公司表示主要是由于新冠疫情导致交通枢纽、公共场所及学校等高毛利率消费情景产生的收益减少。2021年,公司的收益以及毛利率有所回升,但是仍没有恢复至疫情前2019年的水平。

相应地,友宝在线2019年至2021年录得净利润3965万元、-11.84亿元、-1.88亿元,累计两年亏损达13.72亿元。净利率也在2020年由正转负,为-62.3%,盈利能力大降。

疫情对友宝在线的负面影响毋庸置疑,但需要注意的是,通过观察友宝在线疫情前的业绩情况也可以发现,在新冠疫情发生以前,友宝在线就出现了毛利率下滑以及净利率大降的情况。

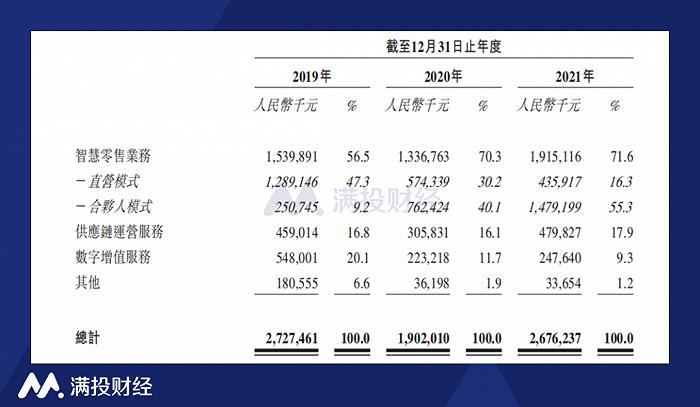

友宝在线的收入主要来自于智慧零售业务、供应链运营服务、数字增值服务的贡献。其中智慧零售主要通过网点的自助售货机向消费者销售有关产品从而产生收益,是友宝在线的核心业务,创造的收入占友宝总收入的比重不断增大,从2019年的56.5%上升至2021年的71.6%。

供应链运营服务包括商品批发、机器销售及租赁、提供硬件志愿服务等,收入占比维持在17%左右。数字增值服务主要是利用庞大的点位网络向客户提供数字广告服务,这块业务的毛利率最高,2021年为76.3%,但收入占比却逐年下降,由2019年的20.1%下滑至2021年的9.3%。

其他收入主要包括来自运营M-Bar自助迷你KTV的收入,受疫情影响,公司运营迷你KTV的场所遭到封锁,业务规模大幅缩水,迷你KTV的数量由6410个削减至4097个。在本次公布的招股书中,公司决定不再将迷你KTV服务作为发展重点。

02为降低风险,友宝向合伙人模式转变

为了减轻新冠疫情的影响,友宝在线从2020年开始大力推动合伙人模式。2019年至2021年,友宝合伙人模式产生的收入从2.51亿元增长至14.79亿元,占智慧零售业务收入的比重从16.3%增长至77.2%。截至2021年12月31日,友宝的点位合伙人数量已经达到20,828个,在合伙人模式下运营的点位数量达到71,480个,占整体友宝点位约84%。

在合伙人模式下,点位合伙人将承担点位开发成本、场地使用费以及水电费,并有权获得自助售货机销售分成,这样友宝能够以相对较低的成本建立运营点并快速扩张点位网络,同时降低了运营点的停运风险,能够保持较为稳定的利润率。

2020年以前,友宝自营模式太重,才使得经营风险较大,在疫情的打击下出现大规模的亏损,从自营模式向合伙人模式的转变,重新打开了友宝在线自助售货机的想象空间。但友宝在线也在招股书中坦言,倘若无法维持合伙人模式的现时规模、挽留现有点位合伙人或吸引新点位合伙人等,公司的点位网络扩张计划可能会被中断,其业务、财务状况及经营业绩可能会因而受到重大不利影响。

或许是合伙人模式的成功和营收的逐渐恢复,对于募资用途,友宝在线计划继续扩展点位网络,以支持其业务增长和市场的领先地位。友宝计划于三年内开设共约15万个新点位,2023年、2024年及2025年分别为开设约4万个、5万个及6万个,超过80%新点位用来放置智能货柜。截至2021年年底,友宝在线共拥有10.27个点位,如若成功上市募资,三年后友宝在线的点位网络将会翻倍。同时,友宝在线还计划用募资款项投资或收购中型或以上的智能零售平台运营商。

03无人售货机还有生意吗?

在无人零售的业务模式中,自动售货机在整体市场担当重要角色。弗若斯特沙利文数据,2021年,中国的自动售货机数量已达92.45万台,2016年至2021年复合年增长率约为30.3%。受中国居民可支配收入增长及消费升级带动,展望将来,预计2026自动售货机数量将达到270.61万台,市场规模将达到799.39亿元。

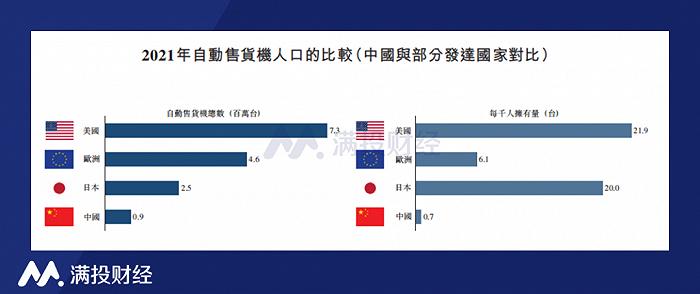

但从市场的渗透率来看,2021年,美国、欧洲及日本分别拥有约730万台、460万台及250万台自动售货机,每千人的拥有量为21.9台、6.1台及20.0台。中国人口众多,2021年中国自动售货机的每千人拥有量仅为0.7,每千人拥有量远低于美国、欧洲及日本等主要发达国家及地区。因此,中国自动售货机零售市场仍有不少增长空间。

综上,从业绩的整体表现来看,更多的是突如其来的疫情中断了友宝在线原本收入的增长态势,并使其盈利陷入低谷。随着疫情的缓解和公司转向合伙人制度有效降低经营风险,友宝在线的营收正处于回升的阶段,但仍需警惕友宝在线在疫情前就出现了毛利率以及净利率下降的风险。

中国的无人售货机市场仍有较大的发展潜力,友宝由直营模式向合伙人模式的转变或将为其重新打开业绩的增长空间。