盘点一般预算收入50亿元以下的区县城投债

来源:郁言债市

摘要

截至2023年5月30日,全国城投债余额15.35万亿元,其中区县级城投债余额最大,为5.31万亿元,占比34.6%。分省来看,江苏和浙江区县级城投债余额较大,分别为1.44万亿元和1.36万亿元,合计超过全国区县级城投债余额的一半。从区县级城投债占各省存量债比重来看,除直辖市外,浙江最高,大致占三分之二。

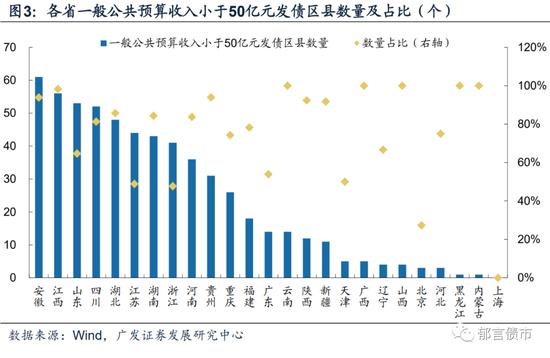

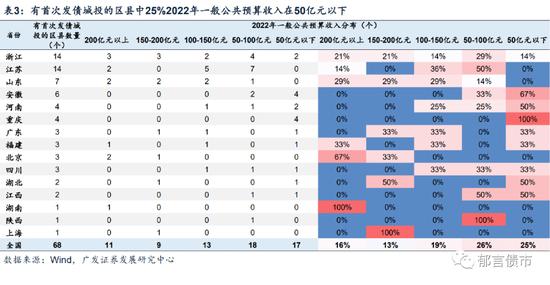

2022年一般公共预算收入50亿元以下的发债区县数量较多,有586个,占全部发债区县的72.7%,主要分布在安徽、江西、四川、山东、湖北等中西部省份,均有45个以上发债区县一般公共预算收入小于50亿元。其中,安徽、江西、湖北、四川50亿元以下发债区县数量占比也较高,在80%以上。

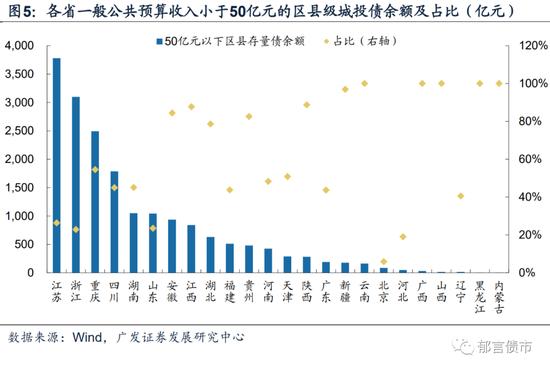

一般公共预算收入在50亿元以下的区县城投债余额约1.84万亿元,占全部区县城投债的34.65%,主要分布在浙江、江苏和重庆,均在2000亿元以上,三者合计占比近一半。但从50亿元以下区县城投债占全部区县城投债的比例来看,江苏、浙江不高,在30%以下。

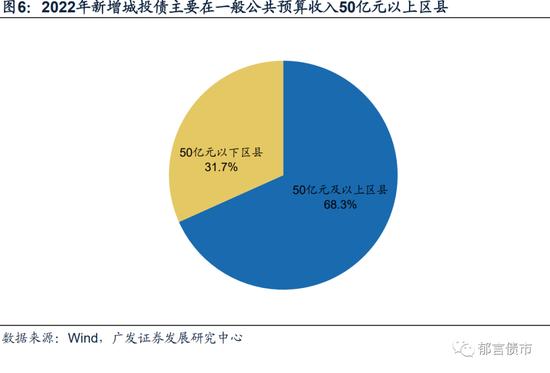

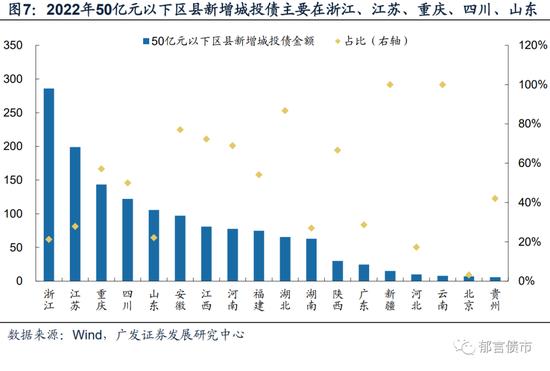

2022年城投发债用于借新还旧(指借新债券还旧债券)的规模占比从36%提升至65%,其中区县级城投债借新还旧占比上升幅度最大,上升34个百分点至67%。2022年区县级城投发债可以用于新增用途(指偿还有息债务、项目建设和补流)的发行规模为4464.2亿元,其中一般公共预算收入50亿元以上的区县城投发行规模为3048.8亿元,占比达68.3%;而一般公共预算收入50亿元以下区县主要分布在浙江、江苏、重庆、四川、山东等省。

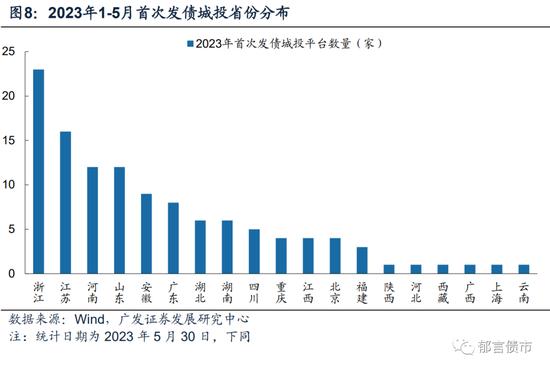

此外,2023年1-5月,共有118家城投平台首次发债,分布在19个省份,合计发债1106亿元。分行政级别来看,这118家首次发债的平台中,区县级平台共有70家,并且合计发行规模较大,2023年以来共发行672亿元,占比超过60%。

具体来看,首次发债的区县级城投分布在68个区县中,其中有四分之一2022年一般公共预算收入在50亿元以下,主要分布在浙江、安徽、河南、重庆、广东、福建、四川、湖北和江西。

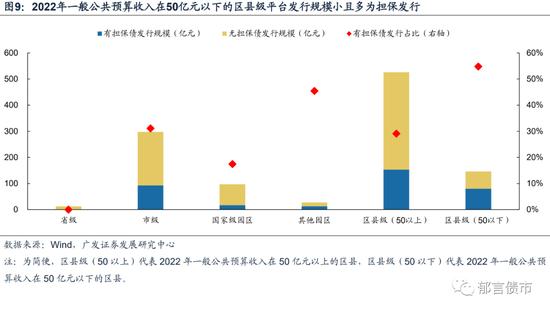

一般公共预算收入在50亿元以下的区县,2023年1-5月首次发债平台共发行146亿元债券,其中担保发行的债券80亿元,均为新增债;而非担保发行的债券募集资金用途主要是偿还子公司债券。

核心假设风险。财政收入大幅下滑;城投相关政策超预期收紧;负面事件超预期。

1

区县城投债中一般预算收入50亿元以下的占比约35%

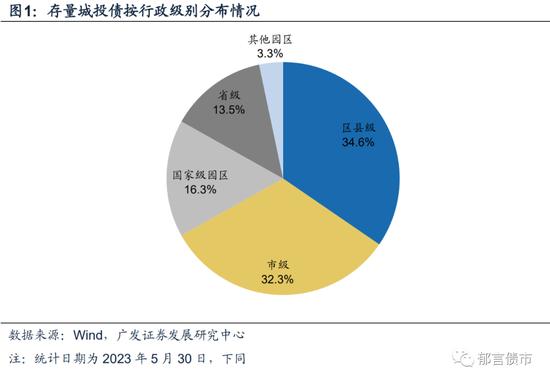

截至2023年5月30日,全国城投债余额15.35万亿元。其中区县级城投债余额最大,为5.31万亿元,占比34.6%,其次是市级城投债,为4.96万亿元,占比32.3%。

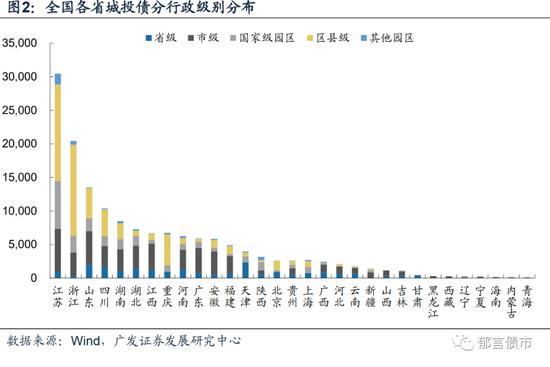

分省来看,江苏和浙江区县级城投债余额较大,分别为1.44万亿元和1.36万亿元,合计超过全国区县级城投债余额的一半。其次是重庆、山东和四川,体量在3900-4600亿元。从区县级城投债占各省存量债比重来看,除直辖市外,浙江最高,大致占三分之二,江苏、四川、山东也较高,在30%以上。而吉林、甘肃、西藏、宁夏、海南、青海暂无区县级城投债余额。

2022年一般公共预算收入在50亿元以下的发债地级市数量较少,仅21个,占全部发债地级市的8%左右,主要分布在新疆、云南、甘肃、陕西、吉林、广西等省份,数量在2个及以上,其中多数省份经济财政实力较弱。而一般公共预算收入50亿元以下的发债区县数量较多,有586个,占全部发债区县的72.7%,主要分布在安徽、江西、四川、山东、湖北等中西部省份,均有45个以上发债区县一般公共预算收入小于50亿元。其中,安徽、江西、湖北、四川50亿元以下发债区县数量占比也较高,在80%以上。

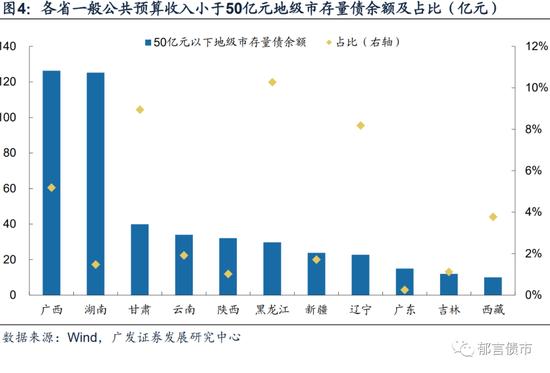

一般公共预算收入在50亿元以下的地级市存量债余额也较小,仅471亿元,主要分布在广西和湖南,均在120亿元以上。从占比来看,50亿元以下地级市存量债余额占各省城投债余额的比例均较小,仅黑龙江在10%以上,多数省份50亿元以下地级市城投债余额占比在4%以下。

而一般公共预算收入在50亿元以下的区县城投债余额约1.84万亿元,约占全部区县城投债的35%,主要分布在浙江、江苏和重庆,均在2000亿元以上,三者合计占比近一半。但从50亿元以下区县城投债占全部区县城投债的比例来看,江苏、浙江不高,在30%以下,云南、广西、山西、黑龙江、内蒙古等比例较高,均为100%。

2

2022年城投发债用于借新还旧的占比明显上升

2022年城投发债用于借新还旧(指借新债券还旧债券)的规模相较2021年明显增加,同比增长64%,而用于补流/项目建设、偿还有息债务的规模同比下降45%和53%。从发行规模占比来看,城投债借新还旧的占比大幅提升29个百分点,从36%升至65%,而补流/项目建设、偿还有息债务占比分别下降6、23个百分点至9%、25%,其中区县级城投债借新还旧占比上升幅度最大,上升34个百分点至67%。

2022年区县级城投发债可以用于新增用途(指偿还有息债务、项目建设和补流)的发行规模为4464.2亿元,其中一般公共预算收入50亿元以上的区县城投发行规模为3048.8亿元,占比达68.3%。

分省来看,2022年可以新增城投债的一般公共预算收入50亿元以下区县主要分布在浙江、江苏、重庆、四川、山东等省,其中浙江和江苏大幅领先,发行规模分别为286和199亿元。从占比来看,新疆、云南、湖北、安徽、江西超过七成,并且湖北、安徽可以新增城投债的区县发行规模也较大,在60亿元以上。

3

2023年首次发债城投有何特征?

2023年1-5月,共有118家城投平台首次发债,分布在19个省份。其中,浙江首次发债的平台数量最多,有23家,江苏、河南、山东在10-20家之间。安徽、广东、湖北、湖南和四川有5-9家城投平台在2023年1-5月首次发债,其余省份则均在5家以下。

2023年1-5月,首次发债平台共发行城投债1106亿元,其中,浙江和江苏发行最多,分别为202亿元、164亿元,其余省份则均在90亿元以下。分行政级别来看,2023年1-5月118家首次发债的平台中,区县级平台共有70家,并且合计发行规模较大,2023年以来共发行672亿元,占比超过60%。

具体来看,这些首次发债的区县级城投分布在68个区县中,其中有四分之一2022年一般公共预算收入在50亿元以下,主要分布在浙江、安徽、河南、重庆、广东、福建、四川、湖北和江西。其中,安徽、河南、重庆、湖北和江西半数及以上区县一般公共预算收入在50亿元以下。

一般公共预算收入在50亿元以下的区县,2023年1-5月首次发债平台共发行146亿元债券,其中担保发行的债券80亿元,均为新增债;而非担保发行的债券募集资金用途主要是偿还子公司债券。具体来看,2023年1-5月,首次发债的区县级平台共发行债券672亿元,其中一般公共预算收入50亿元以下的区县发行146亿元,占比21.7%,这其中有80亿元为担保发行,均为新增债,其余66亿元未担保发行的用途则主要是偿还子公司债券。

风险提示:

财政收入大幅下滑:若区域财政收入大幅下滑,城投偿债压力将上升。

城投政策收紧:若城投政策超预期收紧,再融资压力将上升。

负面事件超预期:若城投非标违约、商票逾期等负面事件超预期增多,城投债借新还旧压力将上升。