港股医药与A股医药何以不同?

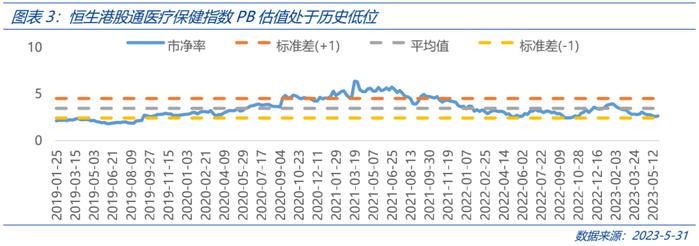

当前,在经济复苏动能较弱的背景下,具有防御属性的医药板块受到投资者关注。2021年下半年以来,医药板块持续调整,目前估值仍处于历史低位。而港股医药相较A股医药而言弹性更大,“深蹲”过后或许存在较大的反弹潜力。

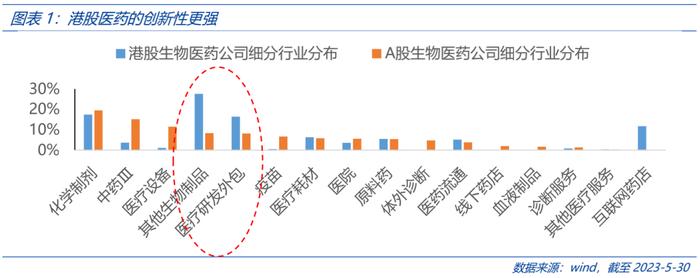

医药的长期机会来自创新,而港股医药的创新性更强

医药的长期成长性来自创新。2023年3月药审中心发布《药审中心加快创新药上市许可申请审评工作规范(试行)》,将创新药部分审评工作提前,有望进一步提升创新药审批效率。作为兼顾医疗与科技属性的创新药行业,在2023年有望得到更多的政策支持。

港股市场制度优势,创新属性相比A股更强。2018年,港股启动25年来的首次改革,允许未盈利的生物医药公司上市。当前,港股已成为亚洲最大及全球第二大的生物科技融资中心,吸引了众多具有潜力的创新药、高科技医疗器械等领域的企业赴港上市。港股医药公司相较A股医药创新板块占比更高,恒生港股通医疗保健指数中创新药、CXO、医药器械等创新板块占比在70%左右,创新研发带动的产品迭代打开未来盈利的增长空间。此外,相比于仿制药企业,创新药企业更重资本,港股创新药企业可受益于港股的全球融资优势,迅速对行业内优良资产进行收并购,增强自身韧性。

高弹性高波动,牛市进攻性强

从历史表现来看,恒生港股通医疗保健指数弹性更大,进攻性更强,在牛市环境下表现较为突出,大幅跑赢中证医药卫生指数。2021年中以来,受政策端对情绪和估值的压制,医药板块大幅回调。而由于港股医药受海外流动性因素影响,2022年以来美联储激进加息使得港股医药板块相较A股回调幅度更大。当前,海外通胀粘性仍较高导致短期加息预期有所反复,但海外银行业压力加之基本面趋弱背景下,美联储等海外央行有望步入加息尾声,意味着2023年海外流动性“宽”或是大势所趋,弱美元与震荡下行的美债收益率,或更利于港股市场反弹。

医药长期增长逻辑不变

长期来看,人口老龄化和患病率提升背景下,居民对优质医疗的需求长期存在,支撑医药板块的确定性和成长性,而健康意识提升和疾病谱变迁,将不断催生更多健康消费需求。中期来看,海外流动性压力趋缓、国内基本面复苏、估值历史低位多重因素叠加,中国医疗行业可能已经进入了“黎明前的黑暗”,经历短期的蛰伏后,在医药改革鼓励创新的背景下,定会有优秀的企业重新崛起。其中港股医药具有创新板块占比高、全球融资、国际化和特色化的优势,相较A股配置价值凸显。