高价值高增长高难度,国内厂商发力汽车SoC芯片

随着汽车的智能化发展,尤其是智能座舱和自动驾驶的兴起,传统的功能芯片逐渐无法满足汽车对算力越来越高的要求,主控芯片SoC应运而生。

SoC,即系统级芯片,具备底盘域、动力域、座舱域、驾驶域等全域所需的数千T算力,存算一体(CIM)的应用技术,同时内置可信和功能安全内核,常用于ADAS(高级驾驶辅助系统)、座舱IVI、域控制等。

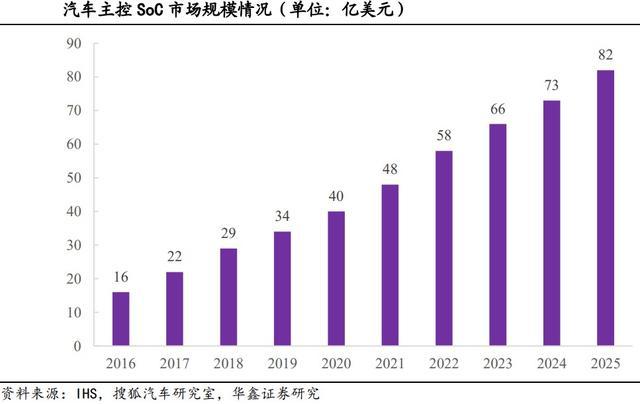

IHS预计,2025年全球汽车SoC市场规模将达到82亿美元,并且L3级别以上自动驾驶预计2025年之后开始大规模进入市场,配套高算力、高性能SoC芯片将会带来极高附加值,有望带动主控芯片市场快速扩容。

国内厂商发力智能座舱芯片

汽车SoC芯片主要分为智能座舱芯片和自动驾驶芯片。

智能座舱主要涵盖座舱内饰和座舱电子领域的创新与联动,是从消费者应用场景角度出发而构建的人机交互(HMI)体系。近年来座舱厂商纷纷发力“一芯多屏”的座舱方案,并且实现量产。

“一芯多屏”即车内所有电子单元(除自动驾驶控制单元外)统一都由一块芯片来控制,整合多个屏幕显示(中控、仪表、抬头等)。“CPU+GPU+XPU”的多核SoC芯片是目前智能座舱芯片厂商的主流技术路线。未来车内“一芯多屏”技术的发展将依赖于智能座舱SoC,芯片本身也将朝小型化、集成化、高性能化的方向发展。天风证券预计,智能座舱SoC芯片渗透率将不断提升,到2030年将接近9成。

从算力需求来看,座舱芯片需要的算力也在逐年提升。据HISMarkit,预计2024年座舱NPU算力需求将是2021年的十倍,CPU算力需求是2021年的3.5倍。

据国际电子商情,预计全球智能座舱市场在2022年将达到438亿美元,年复合增长率约9%。整个供应链规模和增量也都非常大。从华为、高通、NXP智能座舱解决方案,到大陆、博世、哈曼国际、电装,再到北汽、WEY、蔚来、小鹏、理想、吉利、领克、福特、凯迪拉克等车厂,整条产业链几乎处于ALL-IN的状态。

盖世汽车预计,智能座舱的演进过程带动着上游芯片快速发展,2030年有望达千亿规模,其中芯片复合增长率最高达28%,单车价值链将显著提升。

智能座舱功能的落地不涉及底盘控制,安全压力小,技术实现难度低、成果易感知,有助于迅速提升产品差异化竞争力。因此,相比自动驾驶芯片,智能座舱芯片挑战相对较低,国内OEM(原始设备制造商)在等待自动驾驶关键技术成熟的档口,开始逐步将精力转移到智能座舱的落地。

目前,全志科技(300458.SZ)、晶晨股份(688099.SH)、瑞芯微(603893.SH)、富瀚微(300613.SZ)等厂商正在加速布局汽车智能座舱芯片。

其中全志科技T系列产品应用于智能座舱、辅助驾驶、智慧工业等场景,案例包括佛吉亚中控车机、长安汽车智能驾舱、一汽全景泊车、上汽荣威全景泊车等。

上汽集团入股了晶晨股份,后者芯片产品主要用于车载信息娱乐系统,当前已收到部分海外高价值客户户订单;瑞芯微PX系列产品已应用于部分汽车电子产品,2021年公司推出首颗通过AEC-Q100车用可靠性标准测试的芯片RK3358M,面向智慧汽车电子领域。

此外,寒武纪(688256.SH)行歌科技执行总裁王平在2022年3月举办的中国电动车百人会上提到正在研发SoC芯片,该芯片采用7nm制程,算力250TOPS。这款芯片预计于2022年推出,于2023H2通过各种车规的认证,并在车上实现SOP。

自动驾驶芯片难度更高

自动驾驶芯片则面临着更高的要求。

一方面,自动驾驶芯片需要满足更高的安全等级,另一方面,随着自动驾驶等级的提升,需要更高的算力支持,未来自动驾驶芯片会往集成“CPU+XPU”的异构式SoC(XPU包括GPU/FPGA/ASIC等)方向发展。

算力的提升可以更直观地体现出来。NPU算力快速提升,从2020年的0.5TOPS提升为2022年的6.2TOPS;GPU算力从2020年的200GFLPOS提升为2022年的700GFLPOS;CPU算力从2020年的40KDMIIPS提升为2022年的80KDMIIPS。

以Tesla为例来看车载芯片主控CPU算力需求分布,座舱仪表需要大约60.000DMIPS、车身电子约10.000DMIPS、ePowerTrain约15.000DMIPS、底盘大约15.000DMIPS、半自动驾驶约35.000DMIPS、网联约20.000DMIPS。

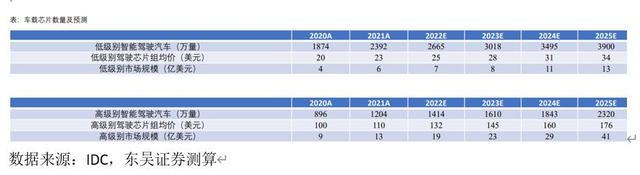

目前,自动驾驶芯片市场处于快速发展时期,东吴证券测算,智能驾驶芯片市场将从2021年的19亿美元增长到2025年的54亿美元,2021~2025的年复合增长率(CAGR)为30%。

从竞争格局看,当前多家头部自动驾驶芯片企业实现L2-L5级自动驾驶全覆盖,英伟达在算力方面更加领先,超过1000tops。国内地平线、黑芝麻等企业能耗比更好。

地平线是自动驾驶芯片领域实现大规模上车的唯一中国厂商。其从算法出发,进行芯片自研,第三代车规级产品征程5已落地,搭载的比亚迪车型计划2023年中上市。征程5面向L4自动驾驶,单颗算力高达128TOPS,是业界第一款集成自动驾驶和智能交互于一体的全场景整车智能中央计算芯片。

黑芝麻拥有NeuralIQISP图像信号处理器和高性能深度神经网络算法平台DynamAINN引擎两大核心算法IP,已经与一汽南京联合打造了包含域控制器硬件平台、软件平台、人工智能与视觉算法平台的红旗“芯算一体”自动驾驶平台,未来将服务红旗旗下的量产车型。

青桐资本认为,相比国外公司,国内企业具备开放性的软硬件平台,不仅提供芯片,还能与国内车企共同定制开发独有的生态系统;同时国内厂商还能够提供本土化服务,而国外厂商难以进行二次调试。

本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。