7月首日A股震荡走低,下半年行情如何演绎?看专家解读→

来源:国际金融报

下半年首个交易日,大盘全天震荡调整,创业板指领跌。对于A股市场下半年的行情,有业内人士认为,“机遇大于挑战”,但仍需注意疫情存在反复可能性,有可能对经济修复形成扰动;当前欧美主要经济体面临较大通胀压力,如果紧缩力度超预期,对A股市场的流动性和投资者情绪也会有冲击。

7月1日是A股下半年首个交易日,大盘全天震荡调整,创业板指领跌。截至收盘,沪指跌0.32%,深成指跌0.28%,创业板指跌1.02%。沪深股通因香港公众假期今日休市。

总体上,今日个股跌多涨少,两市超2600只个股下跌。沪深两市今日成交额10513亿元,较上个交易日缩量1085亿元,两市成交金额连续两日萎缩。

盘面上,资源类板块表现强势,锂矿、培育钻石、化工等板块大涨。赛道股方面,汽车股午后异动反弹,但整体上反弹力度有限。光伏板块内部出现严重分化,组件等产业链中下游个股跌幅较大。下跌方面,昨日大涨的消费复苏相关板块集体调整,旅游酒店股掀跌停潮。此外,券商股全天震荡走低。

大盘全天震荡

7月1日,A股三大指数震荡走低,创指表现较差。截至收盘,沪指跌0.32%,深成指跌0.28%,创业板指跌1.02%。

盘面上,能源金属、公用事业、化肥行业、工程器械、环保行业、农药兽药居于行业板块涨幅前列;概念股方面,培育钻石、盐湖提锂、钛白粉、工程机械概念、F5G概念、磷化工等板块涨幅居前。

下跌方面,近日全线回暖的旅游酒店、航空机场板块今日跌幅居前,教育、电源设备、证券、房地产服务、光伏设备、风电设备等行业板块跟跌。

能源金属领涨

今日,能源金属板块表现强势,以3.61%的涨幅领涨各行业板块。受锂矿拉升影响,盐湖提锂概念板块也涨幅居前。

具体来看,在能源金属板块个股方面,盛新锂能涨停,天齐锂业、赣锋锂业涨超5%;另外,华友钴业、寒锐钴业、格林美分别以1.53%、0.95%、0.77%的涨幅跟涨,盛屯矿业则微跌0.13%。

山西证券分析认为,根据下游销量与上游产能利用率,可以看出目前锂电池仍处于供不应求状态,企业纷纷扩大产能。原材料方面,国内新能源车对成本更为敏感,磷酸铁锂的需求相对于三元前驱体更为旺盛,价格高位维持。目前电池电芯价格有所上升,电池生产企业毛利率有所好转。考虑到锂电池板块估值处于近年来底部,储能需求的不断增加,部分地区开始补贴汽车消费,看好后期锂电池产业链相关公司量价齐升。

公用事业板块大涨

除了能源金属板块,今日公用事业板块表现活跃,以3.46%的涨幅居前,板块内多股涨停。

具体来看,个股方面,新中港、金房节能、杭州热电、国中水务涨停;华通热力、渤海股份、绿城水务涨超4%;创业环保、顺控发展、武汉控股涨超3%。

兴业证券指出,公用事业为一次能源转换平台,将一次能源转换为二次能源供给全社会产业链使用,一次能源价格也将通过公用事业向全产业链传导。碳中和的提出即明确了未来能源转型的主要方向,也成为今年稳增长的重要抓手。未来电力行业将呈现新的业态和新的商业模式。

消费复苏相关板块集体调整

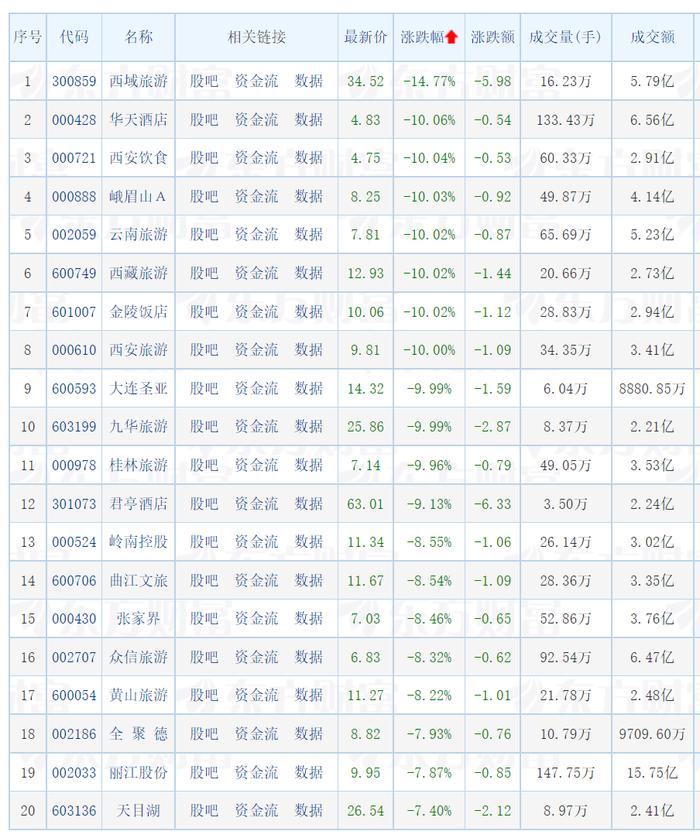

下跌方面,近日全线回暖的旅游酒店、航空机场板块跌幅居前。其中,旅游酒店板块大跌7.21%,航空机场板块跌3.29%。

具体来看,旅游酒店板块内个股全线下跌,狂掀跌停潮。其中,西域旅游以14.77%的跌幅领跌。

航空机场板块内个股也全线下跌。中国东航、华夏航空跌超5%,南方航空、上海机场、中国国航、厦门空港、白云机场跟跌,均跌超4%。

排排网旗下融智投资基金经理夏风光向《国际金融报》记者表示,周五市场有所震荡,主要是技术调整压力所。行业的轮动接近了尾声,景气度较高的成长股出现了分化,资金流出的迹象比较明显。他认为,周四是半年度的收官之日,虽然出现了上涨但缺乏成交量的支持,周五出现调整也在情理之中。

另外,值得注意的是,隔夜海外市场集体走弱,外围市场动荡也为今日A股冲高翻红带来了压力。

华辉创富投资总经理袁华明向记者表示,“近日A股市场由于连续冲高,盘面存在一些调整压力。再加上外围市场动荡且临近周末,投资者情绪受到压制,这两个因素应该是导致今天盘面调整的主要原因。”

机遇大于挑战

经历了上半年的大落大起之后,A股市场走出了深V,下半年行情会如何演绎?外围市场震荡会给A股带来怎样的影响?后续独立行情又能否延续?

小郁资本总经理左剑明分析认为,本轮反弹行情已经突破今年3、4月份3300点平台位置,如果将其定义为填坑行情,那现在已经超额完成任务,后续要想进一步演变为中期向上行情,那就需要依靠实实在在的底牌。

夏风光表示,隔夜海外市场的走弱,是受到美国核心消费数据低于预期的影响。从近两个月行情的走向来看,由于中国的经济周期领先于欧美,资金面也是不断趋于宽松,这是A股走出独立行情的根本原因。即使是周五出现了调整,更多的也是内在因素的驱动,接下来A股仍然会继续维持自身的运行节奏。

展望下半年行情,夏风光向投资者给出三个字的建议——等一等。

夏风光认为,A股上半年的运行特征,即悲观预期的集中释放驱动不断杀跌,和政策、市场、经济底三重确认构筑的反弹。A股市场以上证综指为代表,收复了2月份以来的大部分失地,技术上已完成了修复。下半年需要关注的应该是以下三个问题:一是,经济回升的态势到底怎么样?二是,能不能从个别行业的回暖扩散到全局?三是,在通胀总体处于低位的情况下,就业能不能提升?

夏风光进一步表示,虽然二季度经济数据会出现环比复苏,但目前市场已经对此充分计价,从反弹转变为反转,不仅需要坚实的底部基础,也需要基本面更多的指引,可能诸多经济因素要等到三季度才能够明朗。与此同时,海外市场方面,如果美联储在7月份继续紧缩政策,则衰退预期有可能会进一步升温。欧美股市在何时能够形成底部?欧美的经济能否走出衰退的阴影?这些也会对国内的经济形成共振,也会对资产配置风险偏好带来影响。所以接下来市场的短期震荡幅度可能会有所加大,从近两个月的慢速小跑转为折返跑,行业和个股也将进一步分化,相对来说价值股的性价比将会抬升。

“外围市场下跌是因为最近对欧美经济衰退的预期加剧。这不但不会拖累A股,反而对A股有利。”建泓时代投资总监赵媛媛表示。

赵媛媛分析道,一是中国经济疫后稳步复苏,在欧美衰退预期的反衬下对国际避险资金更有吸引力;二是美国衰退预期会使得美元对人民币相对更弱,使得人民币资产更具配置价值。“三季度内外部因素将继续支持指数偏强,而四季度市场可能因国内货币政策常态化而走弱。三季度国内经济复苏导致利率偏强,将使得市场风险偏好倒向业绩稳定的消费,加上外资流入会提升价值蓝筹股估值,建议投资者三季度重点关注消费尤其是以饮料、医美、培育钻、餐饮旅游为代表的可选消费”。

“海外市场波动对A股市场流动性和情绪会有冲击,但不会成为影响A股走势的决定性因素。”袁华明向《国际金融报》记者表示。他指出,欧美主要经济体处于控制通胀、流动性收紧阶段,而中国经济则是稳增长、流动性扩张的周期。同时,A股市场经过了调整,当前估值有吸引力,而海外市场则因为冲高,估值面临调整压力,综合起来A股市场具备走出独立行情的条件。

关于A股市场下半年的行情,袁华明认为,“机遇大于挑战”。袁华明表示,一是因为随着疫情冲击边际减弱和稳增长政策逐步发挥效能,中国经济三季度企稳反弹的机会很大;二是前期市场调整不论从时间还是空间上都较为充分,叠加流动性宽松和持续的稳增长政策利好,A股市场下行压力不大,上行动能较为充足;三是持续不断的政策利好一方面会带来板块投资机会,另一方面对市场情绪也会有持续提振。

另外,袁华明也提示了相关风险:疫情存在反复可能性,有可能对经济修复形成扰动;当前欧美主要经济体面临较大通胀压力,如果紧缩力度超预期,对A股市场的流动性和投资者情绪也会有冲击。