低空经济逐步落地

强力的政策支持,良好的发展基础,可以预期的市场规模,或许,低空经济将是全年新质生产力中最具发展潜力的板块之一。

宗合/文

6月18日至20日,低空经济50人论坛(ELA50)暨低空经济高质量发展研讨会在深圳举行,并发布了《低空经济高质量发展鹏城共识》。

自2021年《国家综合立体交通网规划纲要》提出“低空经济”概念,到2024年3月,工信部等4部门联合印发《通用航空装备创新应用实施方案(2024—2030年)》,期间不少地方政府相继出台相关规划,低空经济路线图基本清晰。低空载物和载人也逐步开始商业化,从一季度披露的业绩情况来看,低空经济相关企业也有规模商业化业绩扩展迹象。

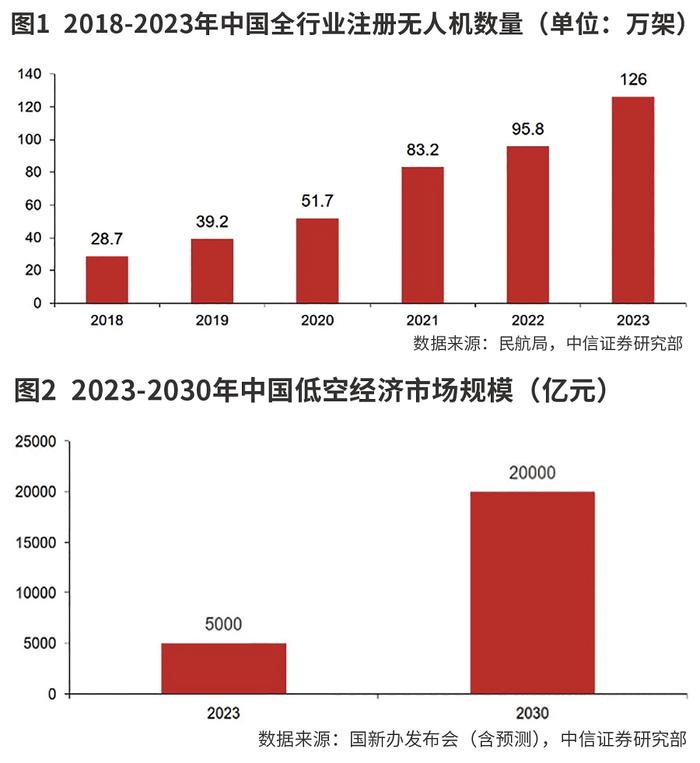

强力的政策支持,良好的发展基础,可以预期的市场规模,或许,低空经济将是全年新质生产力中最具发展潜力的板块之一。据预测,低空经济到“十四五”末对GDP综合贡献值将达3-5万亿元。

区域规划全面展开

2023年12月中央经济工作会议将低空经济列为战略性新兴产业,中央及各地政府接连发布鼓励性文件和发展规划。

比如深圳就在2024年2月出台全国首部低空经济立法《深圳经济特区低空经济产业促进条例》,为低空经济产业助力。信息显示,到2025年,深圳将网格化布设600个以上低空飞行器起降平台,开通220条以上市内无人机航线,链上企业突破1700家,产值规模突破1000亿元。根据深圳政府在线网,深圳目前活跃着1500余家低空经济产业链上企业。2023年,德国eVTOL(电动垂直起降飞行器)研发制造商Lilium宣布在深圳设立中国总部,广州亿航、上海峰飞、时的科技等国内eVTOL企业也进驻深圳。

紧邻的广州市则推动自身成为国内首个载人飞行商业化运营城市,到2027年,广州低空经济整体规模达到1500亿元左右。

公开信息还显示,南京构建聘用无人驾驶航空运行管理中心等,苏州到2026年将构建形成低空地面基础设施骨干网络,无锡已布局无锡航空航天产业园等4个行业领域专业园区,合肥2025年力争基本建成具有国际影响力的“低空之城”,重庆提出构建“33618”现代制造业集群体系,现集聚40家通用航空、无人机制造企业。

产业发展路线明确

从低空经济涵盖的场景来看,所涉及产业主要包括无人机及其相关产业、eVTOL产业及通航产业。

按照《通用航空装备创新应用实施方案(2024-2030年)》的发展规划,到2027年,中国通用航空装备供给能力、产业创新能力显著提升,现代化通用航空基础支撑体系基本建立,以无人化、电动化、智能化为技术特征的新型通用航空装备在城市空运、物流配送、应急救援等领域实现商业应用。到2030年,以高端化、智能化、绿色化为特征的通用航空产业发展新模式基本建立,通用航空装备成为低空经济增长的强大推动力,形成万亿级市场规模。

2024年以来,多家公司陆续在eVTOL领域加大布局,一些地方也举行了eVTOL试飞活动。

早在2020年,万丰奥威即发布公告,拟以24.18亿元现金购万丰航空工业有限公司持有的万丰飞机工业有限公司55%股权。公告还披露,万丰飞机是世界固定翼通用飞机制造前三强,为全球通用飞机的领导者,已经拥有欧洲航空安全局EASA颁发的DOA航空设计组织认证证书和DUA航空研发组织认证证书,成为行业内为数不多的取得该证书的企业之一。还拥有奥地利、加拿大、捷克三大飞机设计研发中心以及奥地利、加拿大、中国浙江新昌三大飞机制造基地。

据中国民航局及美国FAA统计,截至2022年底,中国通用航空器数目是美国的1/66,飞行时长是美国的1/22,且市场格局较为分散,从航空器数目来看,行业企业如中信海直、南航通航市占率不到5%。从飞行用途来看,个人休闲、商务、空中通勤的飞行时长仅占比1.5%、0.6%、0.8%,而美国合计占比67.4%。中信证券预计未来3年低空旅游渗透率有望快速提升,测算2030年前后以旅客消费计的市场规模或超千亿元。

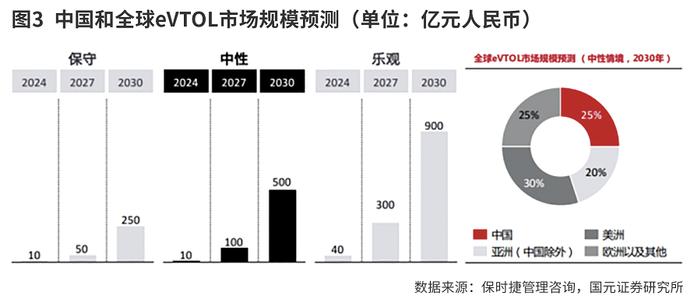

新型航空器eVTOL具备成本低、易维护、易驾驶、噪音低等优势,近年来制造和取证取得较快进展。中信证券预计,eVTOL成熟运营后,成本有较大下降空间,性价比具备吸引力,短途通勤等消费级需求或迎来拐点。基于技术积累、需求规模和操作标准化程度,物流方面无人机配送有望取得较快进展,顺丰、美团等已有无人机配送产品推出,据中通研究院,支线+末端无人机配送运营成熟后,在部分线路上有望降低快递成本30%左右,同时优化路由提高时效。

商业化落地可期

国泰君安表示,低空经济类似于2015-2017年的新能源汽车,均有多项政策支持且都处于导入期。以eVTOL为代表的低空经济航空器与国内新能源汽车具有较高的通用性,产业基础较好,能够快速降低生产成本,未来商业化落地的可能性较高。

低空经济产业链的受益优先顺序将是零部件=原材料>基础设施提供商>整机厂>运营商。参考AI发展历程以及国内低空经济产业发展现状,国泰君安认为,运营商虽将具有较强话语权,但是距离实际放量仍需较长时间;整机厂仍需时间来获取许可和交付订单;基础设施提供商将率先收获订单但是收益兑现模式尚不明确;而零部件和原材料厂商将较早获得订单并率先兑现收益。

中信证券建议关注龙头通航运营企业,有望与eVTOL等新型航空器开发与制造商共同促进低空应用场景的落地,未来在运营端或将扮演重要角色;以及研发投入较高的快递物流企业,无人机配送的应用有望在部分线路上实现时效的提升和运营成本的下降。

中信海直是国内规模最大的通用航空企业,2024年5月,与吉利沃飞长空签署战略合作协议,意在推动eVTOL飞行器的商业化应用,支持在低空经济领域的探索。华创证券认为,公司已经具备了传统服务领域的强运营优势,具备新兴消费市场的运营能力,随着空域改革的深化、简政放权激活经营效率、规模效应推动成本下降,更高性价比服务有望激活低空消费市场,从而驱动第二增长曲线。作为运营端最具实力和经验的公司,预计公司或有望参与到新型低空运营网络标准的建设中。反应在业绩上,2024年一季度公司实现归母净利润0.84亿元,创历史一季度新高,同比增长21.7%,扣非净利润0.83亿元,同比增长22.8%。一季度实现营业收入4.57亿元,同比增长13.0%。

受益低空经济产业链的企业业绩也有不同程度增长,天风证券分析华测导航时表示,公司积极发展低空经济业务、把握历史机遇。一季报营收6.17亿元,同增20.53%;归母净利润1.03亿元,同增30.35%;扣非归母净利润为8680.55万元,同增40.42%。

亿航智能是全球领先的无人驾驶eVTOL飞行器企业,天风详预计公司2024-2026年的营收分别为4.6亿元、8.8和11.4亿元,同比分别增长293%、93%和30%。

本文刊于06月22日出版的《证券市场周刊》