稳增长再添新政策,T主力合约险守102,厘清交割月国债期货策略

财联社8月1日讯(特约记者林卓然)七月最后一周政策面消息颇多,国债期货波动剧烈,各期限国债期货主力合约整体贴水,长短端持仓有所分化。稳增长预期继续发酵,当前期货市场情绪如何?8月2309合约进入交割月,从持仓量来看上周已经开始移仓,后续期货策略该作何选择?

稳经济政策频频官宣,七月最后一周持仓分化

自7月24日政治局会议积极定调后,多个机关部门迅速部署,官宣下一阶段助力经济的相关举措:7月28日,住建部召开企业座谈会,大力支持刚性和改善性住房需求,明确进一步落实好降低首套住房首付比例和贷款利率、改善性住房换购税费减免、个人住房贷款“认房不用认贷”等政策措施。7月31日,国家发改委公布《关于恢复和扩大消费的措施》,内容涵盖就业,收入分配,农村消费等等共六大类20条刺激消费举措。八月将是新一轮政策落地观察期的开始。

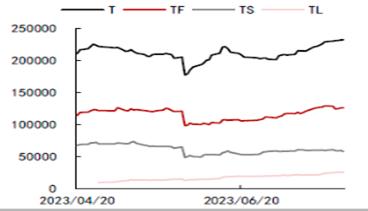

中信期货研报显示,七月最后一周国债期货呈现较大波动,上周国债期货2309合约各品种持仓均有所下降,T、TF、TS、TL持仓分别变动-10885手、-9320手、-2904手、-242手。T主力合约基差走阔,多头情绪转弱。各品种总持仓呈现一定分化:T、TF、TS、TL总持仓分别变动+3101手、-3287手、-1709手、+2070手。长端持仓呈现继续累积,而短端持仓则有所下降。这可能也反映当前长端博弈仍然较为剧烈,而短端博弈则有所弱化。

国海证券分析师靳毅认为,本周债市出现一定程度回调,但超长端上行幅度不及长端。超长债的做多情绪依旧较为浓厚,这是造成TL表现强劲并且抗跌的最直接原因。截至7月28日,TL主力合约基差为0.22低于T合约基差0.25,这意味着市场给予目前超长债期货的定价比10年期国债期货的定价更显“乐观”。在经历了今年2季度以来的“债牛”行情后,10年期合约跨期价差始终位于低位运行,上周债市出现调整后,当前TF和T主力合约基差基本处于25%到50%分位之间,仍在年内较低水平。暂时不宜过早下利率拐点已至的结论。

图一:国债期货所有合约总持仓量

T主力合约七月关键点位复盘

六月末消费数据偏弱,俄乌地缘政治动荡,再加上债市一直担忧的地产政策层面保持谨慎克制,期货是在多头情绪主导的氛围下完成跨月的,端午节前最后一个交易日收盘点位101.99。

7月4日原本多头情绪高涨,并重新突破了102个位整数关口。在收盘前四十五分钟,彭博社转发国内线下会议提出增加发行特别国债的消息,引发国债期货大幅杀跌:自日内高点102.035下行至101.515。消息证伪后隔日期货重新回到101.9以上小幅震荡。

7月10日CPI和PPI数据均低于预期,尤其CPI降至0%,当日国债期货短暂触及102但未能站稳。第二天(7月11日)市场继续交易通胀数据,早盘跳空高开102.045收盘也保持在102以上,完成了中枢水平抬升。

7月17日社零,二季度GDP等重要数据表现不佳,以此为起点期货开始了新一轮上涨行情。当日国债期货从102附近开始快速拉升,日内最高点102.175。之后的一周,多头势不可挡,在资金面税期保持宽松,权益市场低迷等利好加持下,于7月24日突破前高水平,最高点102.43。

7月24日晚间政治局会议提及活跃资本市场,并删去了“房住不炒”,债市理解为利空。7月25日国债期货跳水低开102,随后一路下探最低点达到101.82,较上一日高点相差0.61元。后半周受益于美联储偏鸽加息,利空出尽,期货情绪趋向稳定。

图二:国债期货T主力合约7月走势

2309临近移仓,交割月策略如何选择

上周期货急涨急跌,做多势头已经放缓,截至8月1日,T主力合约收盘102.01。接下来进入交割月,同时也是政策落地的观察期,国债期货不仅需要考量IRR策略、基差策略,跨期策略下一阶段也有与之前不同的地方。

德邦固收分析师徐亮指出,国债期货的换月移仓开始启动,目前处于早期,当前2309合约的基差普遍较低,随着越接近交割,基差虽会不断收敛,但当前可收敛幅度有限,因此一般情况下,2309-2312价差容易下行,空头保持在2309合约上是合适的。如果市场出现明显下跌,或者投资者预期未来价格会下跌,那么2312合约因为距离交割的时间越久,其价格下跌波动的幅度可能更大。后续整体收益率曲线维持陡峭化的概率较大,但有小幅变凸的可能性,短时间可以继续尝试做平10-5Y策略。如果结合债券收益率曲线形态和各合约基差水平,也可以参与做陡30-10Y策略和做平10-2Y策略。

中信期货研报中分析称,上周多头情绪整体有所减弱,且国债期货大幅下跌也带动基差走阔。在前期基差已经来到相对偏低位置的情况下,进一步压缩难度上升,基差走阔可能性更大。目前来看,政策博弈仍未结束,另外考虑基差整体仍略偏低,可适当关注基差做阔思路。曲线陡峭化下,8月2309移仓跨期价格中枢或有所抬升,相较于上一轮跨期或整体呈现走阔形态,而且和此前几轮相比,本轮跨期受市场情绪波动影响或更大。当前资金面整体仍偏宽松,而长端受政策发力预期影响较大,曲线维持陡峭化形态。后续来看,曲线做陡可以适当关注止盈机会,不过曲线大幅走平可能性或也不大。