【方正农业|公司点评】牧原股份:2024H1实现扭亏,全年盈利有望加速增长

事件:

7月11日,公司发布2024年半年度业绩预告。2024H1公司预计实现净利润9~11亿元,同比+132.27%~+139.44%;预计归母净利润7~9亿元,同比+125.19%~132.38%。

点评:

Q2盈利带动上半年扭亏为盈。分季度来看,Q2公司预计实现归母净利润30.8~32.8亿元,较大幅度扭亏为盈的同时带动上半年业绩实现整体盈利,主要原因:1)生猪市场价格上涨,公司商品猪月均销售价格由1、2月的13.8元/kg上涨至6月的17.7元/kg。2)完全成本的不断改善,在饲料原材料价格下降和生产成绩提高的同时作用下,公司完全成本由年初受疫情影响的15.8元/kg下降至6月接近14元/kg。3)出栏量的稳步增长,上半年公司累计销售生猪3238.8万头,同比+7%,其中Q1/Q2分别出栏约1601/1638万头。截至6月末,公司能繁母猪存栏量330.9万头,较23年末增长5.8%,预期全年可实现6600-7200万头出栏目标。

屠宰板块下半年有望实现盈利能力的提升。2024H1公司共屠宰生猪541万头,同比-2.03%,该板块未实现盈利主要原因:1)产能利用率处于较低水平,约37%;2)下游需求较弱。下半年,随着消费端的复苏,以及公司对于市场和销售渠道的持续开拓,有望实现该板块扭亏。

我们认为,公司盈利的改善在下半年仍具有延续性,主要原因:1)对于下半年猪价持乐观预期。从行业供给端能繁母猪去化及补栏程度来看,下半年供给量仍偏紧,叠加消费复苏刺激,后期猪价仍具上涨动能。2)完全成本有望实现13元/kg目标。6月公司养殖全程成活率已超过84%,PSY达到28以上,且超半数场线完全成本在14元/kg以下,预期下半年生产成绩的进一步提升将带动成本下降。

盈利预测与投资评级:

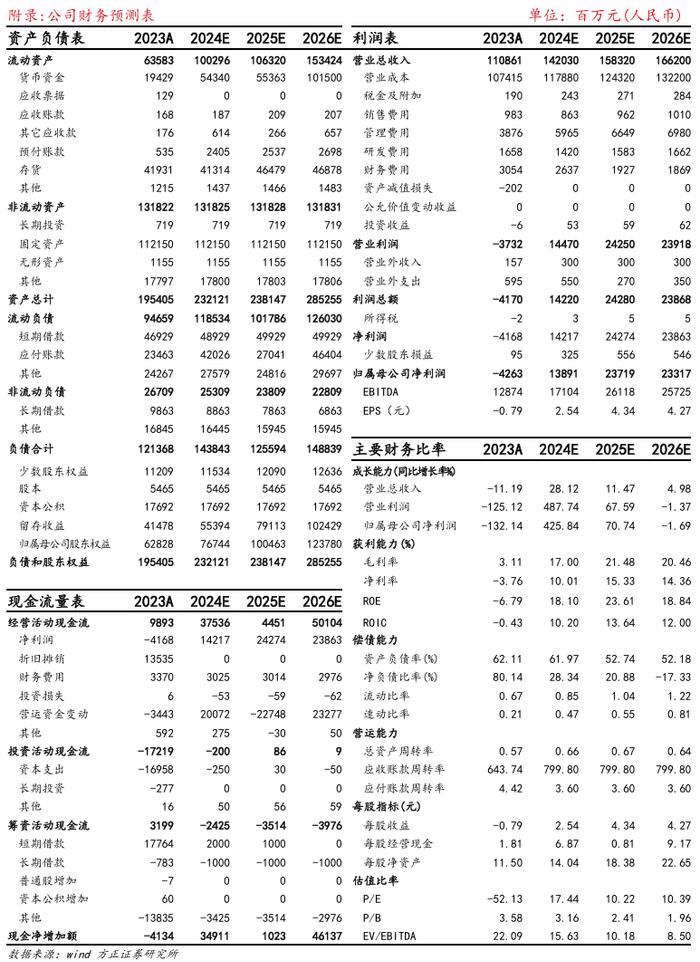

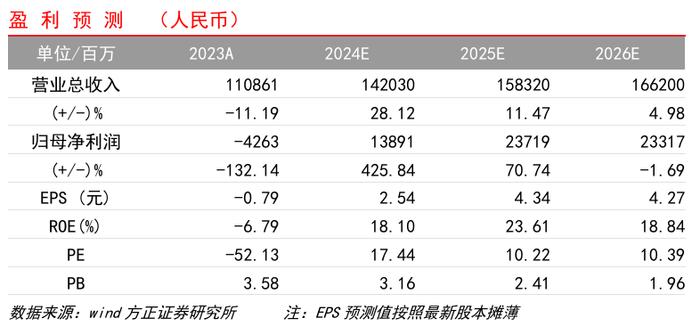

我们预计公司2024-2026年实现营收分别为1420.30、1583.20、1662.00亿元,实现归母净利润分别为138.91、237.19、233.17亿元,对应2025-2026年PE为10.22、10.39x,维持“推荐”评级。

风险提示:

猪价行情波动风险;养殖行业疫病风险;产能释放不及预期。

01

盈利预测

02

风险提示

猪价行情波动风险;养殖行业疫病风险;产能释放不及预期。

03

附录