【银河固收】久期策略如何在当前场景进行应用?—固收策略系列专题报告之二

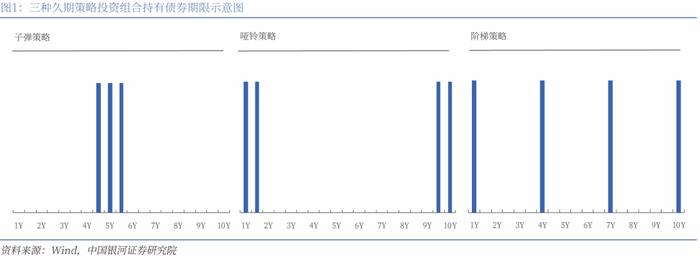

什么是久期策略?债券的久期策略是根据对市场利率变化的预期,通过调整债券组合的久期来实现特定目标的策略。根据投资者对风险和收益的偏好以及对未来利率走势的判断可以进一步将久期策略分为三种:1)子弹策略:投资组合中的债券期限高度集中于某一特定期限;2)哑铃策略:投资组合中的债券期限集中于期限的两端,如长期和短期债券;3)阶梯策略:投资组合中的债券期限平均分布。

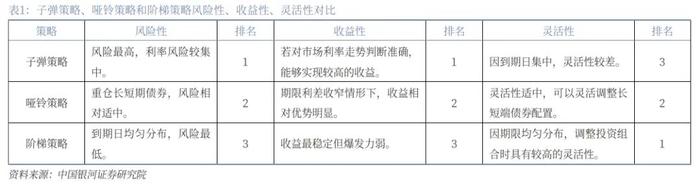

三种策略投资组合在具体风险性、收益性和灵活性方面存在差异,不同策略有其优劣势:收益性:子弹策略>哑铃策略>阶梯策略;风险性:子弹策略>哑铃策略>阶梯策略;灵活性:阶梯策略>哑铃策略>子弹策略。

静态假设下久期策略的构建与分析:选择5Y国开债作为子弹策略标的,将其对应久期作为哑铃策略和阶梯策略的组合目标久期,并选择了1Y、10Y国开债分别作为短期和长期代表债券,通过不同仓位配比分别构建与子弹策略相近组合久期的债券组合。

在静态测算下:到期收益率:子弹>阶梯>哑铃;凸性:哑铃>阶梯>子弹。具体来看,首先,子弹策略需要在较高的到期收益率和较低的凸性之间权衡,而哑铃策略和阶梯策略主要以较高的凸性弥补到期收益率之差;其次,子弹策略到期收益率最高但凸性却最低主因其债券期限更集中,债券价格曲线弯曲程度更小即凸性较低;最后,两端分散投资的哑铃策略在斜率为正向上凸起倾斜的静态曲线形态下收益率相对较低。

动态分析:收益率曲线变动下更贴近实践的久期策略。

1、曲线变动时三种久期策略绩效测算:在收益率曲线变化时,久期策略也存在收益转负失效可能,子弹策略收益也并非一直占优,某些场景中可能会输给阶梯和哑铃策略。仍以1Y、5Y、10Y国开债构建策略组合并假设持有6个月。

在曲线变动时,久期策略有以下规律:1)在曲线发生平移时子弹策略总体占优,尤其在债市走熊时子弹策略抵御能力相对更强,且收益率曲线平移幅度越小,子弹策略的性价比越高,但警惕曲线向上平移幅度过大带来久期策略整体失效的风险;2)曲线发生扭曲时,若走陡或是小幅走平时仍是子弹策略占优,但随着走平幅度继续扩大,哑铃策略开始逐步占优,阶梯策略相对稳健,在对曲线平陡变化判断不确定时也可纳入考量。

2、曲线综合变动下久期策略实践:现实情况中收益率曲线变动并非仅简单平移或扭曲,我们将二者叠加综合观察,并对债牛和债熊两类市场中曲线变动的历史数据进行回测,测算实战中不同曲线形态下久期策略的收益表现和占优及适用情况,结果显示:

在曲线综合平移和扭曲变化时:1)若是市场大幅走熊时,可能需要警惕久期策略整体亏损失效的可能,在判断熊市的情况下子弹策略可能是相对更抗跌的选择;2)收益率曲线变陡或小幅变平,亦或是债市震荡后续走势不明朗时,采取子弹策略能够获得较高收益的概率更大;3)收益率曲线变平趋势较为显著时,哑铃策略的凸性优势体现,收益或能够优于其他两种策略;4)子弹策略在曲线变动时整体占优概率更高,阶梯策略在各种情况下收益和损失都较为适中、波动相对更小,针对稳健型投资者,在对后市判断不明确时,可以考虑性价比更高的子弹策略和更稳定的阶梯策略。

当下曲线形态与后市久期策略的应用

今年以来,债市整体震荡走牛,国开债收益率曲线逐步向牛陡演绎,在上半年曲线实际变化下,子弹策略收益最占优,收益波动也最低。

对于后续:市场可能面临三种场景,目前看来前两种概率较高。1)债市延续上半年逻辑,基本面缓修复+宽货币叠加资产荒格局,债市对应小幅牛陡;2)增量变化来自央行,如开启国债借入操作,引导长端收益率回到合意区间+曲线陡峭化,债市对应小幅熊陡或震荡;3)财政支出提速,政府债发行提速与项目落地开工超预期,基本面改善超预期、资金面边际收紧,市场博弈较多,波动加大,对应债市走熊明显,熊平概率或更高。

三种场景分别对应久期策略:1)子弹策略性价比更高,获得高收益概率大,可考虑调整阶段在中性久期下集中买入曲线陡峭位置对应期限债券,锁定相对高资本利得;2)追求收益可考虑相对抗跌、高收益概率更大的子弹策略,追求稳健可采取波动更小、盈亏相对都有限的阶梯策略,并适当缩短组合久期;3)若走平明显走熊幅度不大可考虑凸性优势的哑铃策略,但若大幅走熊久期策略面临亏损失效可能,子弹策略是更抗跌的选择。

风险提示:1.经济基本面超预期回升的风险;2.政策发布节奏超预期的风险;3.债券发行超预期的风险

主要内容

一、什么是久期策略?

二、静态假设下久期策略的构建与分析

三、动态分析:曲线变动下更贴近实践的久期策略

(一)曲线变动时三种久期策略绩效测算

(二)曲线综合变动下久期策略实践

四、当下曲线形态与后市久期策略的应用

(一)上半年子弹策略收益占优、波动性小

(二)后续收益率曲线仍可能继续走牛陡峭化

五、风险提示

正文

今年以来,政策基调以“稳”为主,在国内经济转型的新旧动能切换期,基本面对债市影响相对顺风,另外,政府供给较缓的情况下,资产荒持续演绎,债券收益率快速下行。那么如何向“久期”要收益?我们尝试在本篇做出解答。本固收专题系列报告致力于对各类固收策略逻辑进行简要梳理、根据历史数据回测策略收益、分析对比不同策略的占优场景以及就当前场景对后续该策略的适用性给出意见。本篇作为该系列第二篇,我们将讨论债市较为重要与应用较为广泛的久期策略。

一、什么是久期策略?

债券的久期策略是根据对市场利率变化的预期,通过调整债券组合的久期来实现特定目标的策略。具体而言,久期代表了债券持有者收回全部本金和利息所需的平均时间,可以反映债券价格对利率变动的敏感程度。当预期利率下降时,可以采用增加组合久期的策略,买入久期较长的债券(利率下降时长久期债券价格上涨幅度更大),从而增厚收益;而当预期利率上升时,则可考虑缩短久期,卖出长久期债券再买入短久期债券,以减少利率上升带来的债券价格下跌损失。

根据投资者对风险和收益的偏好以及对未来利率走势的判断可以进一步将久期策略分为三种:

1)子弹策略:投资组合中的债券期限高度集中于某一特定期限,适合两类投资者,一是有较明确的负债期限,计划实现资产负债端的期限匹配;二是明确看好某一期限债券的后续表现,如沿着曲线做的骑乘点选择等,策略优势是确定后相对更易操作,主要目标在资产负债端匹配及集中收益;2)哑铃策略:投资组合中的债券期限集中于期限的两端,如长期和短期债券,主要目的是兼具收益性与流动性,相较子弹策略也更易分散风险;3)阶梯策略:投资组合中的债券期限平均分布,不做激进的期限预判,阶梯策略基本介于子弹策略和哑铃策略之间,主要突出稳健和性价比。

具体来看:

子弹策略、哑铃策略和阶梯策略作为投资组合管理中重要的久期管理,与单只债券管理的区别在于:1)收益方面,投资组合管理旨在通过合理配置不同资产,获取相对稳定和优化的综合收益,单个债券的收益则主要由其票面利率和市场价格波动决定;2)风险角度看,投资组合管理通过分散投资于多种资产,可以降低单一资产对整体投资的风险影响,而单个债券的风险相对集中,其表现主要取决于债券自身的特性和发行主体的信用状况。通常在确定目标久期后,投资者可以根据三种策略配置思路构建久期目标下的个券组合进行配置。但是三种策略投资组合在具体风险性、收益性和灵活性方面存在差异,不同策略有其优劣势:

1.收益性:子弹策略>哑铃策略>阶梯策略

对于子弹策略来讲,投资组合集中在特定期限债券,如果某一期限的债券有较好的骑乘效应即该点收益率水平相对凸起,子弹策略相对能够实现高收益;对于哑铃策略,组合中的长端债券可能因利率变动而获得较大价格变动,短端债券能够提供一定的流动性和稳定性,因此该策略在凸性优势突显的时候收益才会相对出色;对于阶梯策略,投资组合内债券期限分散,收益表现可能相对稳定但爆发力弱,难充分捕捉特定期限债券的高额收益,从而限制了获取超高收益的可能性。

2.风险性:子弹策略>哑铃策略>阶梯策略

首先,子弹策略投资组合中债券高度集中于某一期限,则风险也相对集中,无其他期限资产对冲的情况下,在单一时点的价格冲击或导致整体投资组合价值缩水,因而子弹策略的安全性相对有限;其次,哑铃策略投资组合中债券持有期限集中在两个极端,分别重仓长、短端债券,在分散风险的同时一定程度兼顾收益性,在不同的市场环境下,长短端债券可能在收益和风险上部分对冲互补;最后,阶梯策略投资组合中的债券均匀分布于不同期限,风险较为分散,能够在一定程度上平滑利率波动对投资组合的整体影响,风险性相对较低。

3.灵活性:阶梯策略>哑铃策略>子弹策略

子弹策略在调整投资组合时的灵活性较差,投资者在面临市场变化需要根据趋势来重新分配资金时,迅速调整债券的期限分布较困难;哑铃策略组合债券期限集中在两个极端,调整投资组合时具有一定灵活性;而阶梯策略组合则因期限均匀分布,在调整投资组合时具有较高的灵活性,在不同期限的债券陆续到期后,投资者可以根据市场情况增减不同期限债券配置。

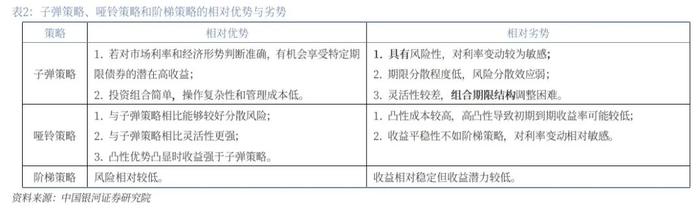

所以整体来看:子弹策略、哑铃策略和阶梯策略的优劣势如下表总结:

二、静态假设下久期策略的构建与分析

在讨论了三种久期策略理论层面上的优缺点后,我们进一步根据实际业绩表现对三种策略进行测算,探讨在静态收益率曲线情形下三种策略的实际差异。

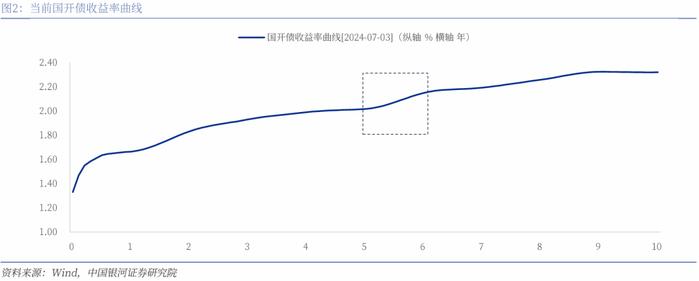

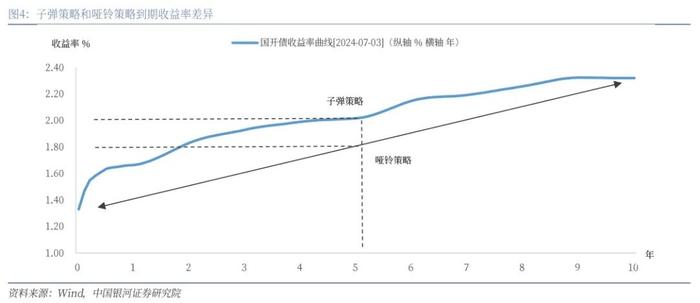

以一个简化情景为例,观察2024年7月3日的国开债收益率曲线可发现5-6Y处曲线最为陡峭,在静态收益率曲线下资本利得相对明显,即在5-6Y处的骑乘效应中相对占优。因此为简化测算,我们选择5年期国开债220209.IB作为子弹策略标的,其对应久期为4.73年,将此作为后续哑铃策略和阶梯策略的组合目标久期。

更进一步的,我们选择了1年期国开债220207.IB和10年期国开债240210.IB分别作为短期和长期代表债券,其相应修正久期为1.10年和8.67年。我们假设资金总额为10亿元,通过不同仓位配比,根据哑铃策略和阶梯策略分别构建与子弹策略相近组合久期的债券组合。

在此情景下,具体策略组合构建情况为:

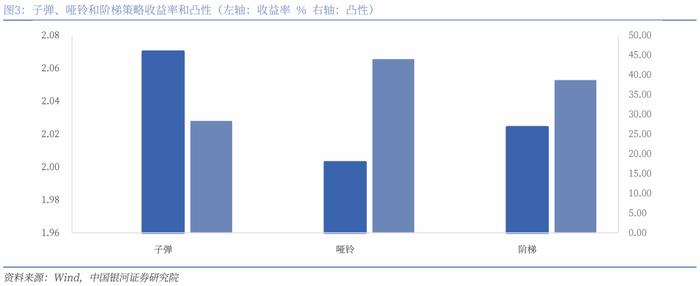

子弹策略:全部买入5Y220209.IB,久期为4.73年,凸性为28.19。

哑铃策略:集中配置1Y220207.IB和10Y240210.IB,持仓比例分别为52%和48%,该策略的组合久期为4.74年,接近子弹策略4.73年,组合凸性43.83。

阶梯型策略:在1Y220207.IB、5Y220209.IB和10Y240210.IB上进行较为均匀的配置,持仓比例分别为35%、33%和32%,以匹配4.73年的目标久期水平,组合久期为4.72年,组合凸性为38.53。

那么,经过实际业绩比较我们初步得出结论,在相同久期目标下:

到期收益率:子弹策略(2.07%)>阶梯策略(2.02%)>哑铃策略(2.00%);

凸性:哑铃策略(43.83)>阶梯策略(38.53)>子弹策略(28.19)。

首先,子弹策略需要在较高的到期收益率和较低的凸性之间权衡,而哑铃策略和阶梯策略主要以较高的凸性弥补到期收益率之差。根据简单测算,在相同久期的构建思路下,子弹策略的到期收益率最高,为2.07%,凸性最低,为28.19;而哑铃策略的到期收益率最低,为2.00%,凸性最高,为43.83;阶梯策略则介于二者之间。即三种策略到期收益率和凸性呈反比关系,子弹策略组合的凸性显著低于哑铃策略和阶梯策略,是因为哑铃策略和阶梯策略通过分散债券的到期日,提高了组合的凸性。实际投资需要在二者之间进行权衡。

那么,为何子弹策略到期收益率最高但凸性却最低?主因其债券期限更集中,债券价格曲线弯曲程度更小即凸性较低。凸性是对债券价格利率敏感性的二阶估计,是对债券久期利率敏感性的测量,从到期日与凸性关系角度出发,不同到期日的债券对利率变化的敏感度不同,这种差异使得组合的整体凸性增加,所以通常到期日分布越分散的组合凸性越高。

以“久期+凸性”组合成一个二次方函数去近似真实的“债券价格–收益率”曲线可以发现债券凸性与债券的期限平方T²成正比关系,那么对应我们举例中的哑铃策略、子弹策略凸性近似为1/2*(1²+10²)、1/2*(5²+5²),哑铃策略凸性较大。子弹策略通过集中投资于某一特定到期日的债券来获取高收益率的同时也限制了债券到期日的分散,从而降低了组合的凸性。

其中,ΔP/P——债券全价的百分比变动;D——久期,C——凸性(价格对收益率的二次导数),Δy——到期收益率百分比变动。

两端分散投资的哑铃策略在斜率为正向上凸起倾斜的静态曲线形态下收益率相对较低。从收益率曲线形态来看,常规收益率曲线呈现斜率为正向上凸起倾斜的形态,而由于哑铃策略重仓短期和长期债券,其组合收益率会落在集中配置的子弹策略对应期限附近的直线上。因此主要由长短期限组成的哑铃策略组合,其组合收益率在静态收益率曲线上通常低于均匀买入不同期限的阶梯型策略或集中配置某一期限的子弹策略。

三、动态分析:曲线变动下更贴近实践的久期策略

在收益率曲线不变的静态假设下,我们简单构建了久期策略下的三种策略,讨论得出理论上在三种策略的组合久期一致时通常子弹策略的到期收益率更高、哑铃策略的凸性更高、阶梯策略位于二者之间的结论,然而在实际情况中,债券收益率曲线往往会发生平移或扭曲,因而对投资组合的收益产生影响。因此,我们分别通过对实际投资中子弹策略、哑铃策略和阶梯策略在不同曲线形态下的收益表现进行测算,并回测历史区间中不同债市走势下的策略收益,进一步从实际收益率的角度进行验证分析,以期得出不同情况下策略实践的适用效果,并对当前及后续适用的久期策略给出建议。

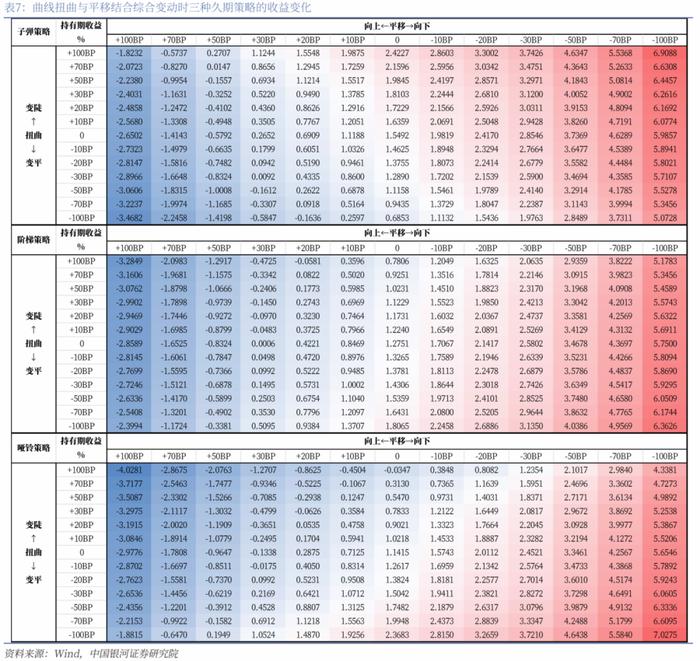

(一)曲线变动时三种久期策略绩效测算

在收益率曲线变化时,久期策略并非一直有效,存在整体收益转负的可能,子弹策略收益也并非一直占优,某些场景中可能会输给阶梯和哑铃策略。所以在不同的收益率曲线变动情形下,测算分析不同久期策略的收益以增强收益或避免亏损则尤为重要,我们主要从曲线平移(不变)和扭曲(变陡/变平)两种情境来进行测算分析。

我们仍然沿用上文中的1年期220207.IB、5年期220209.IB和10年期240210.IB作为案例标的,假设持有投资组合6个月。具体来看:

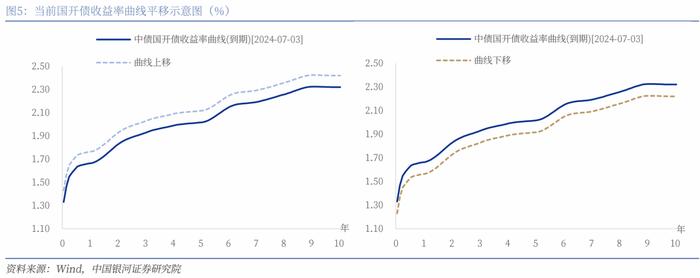

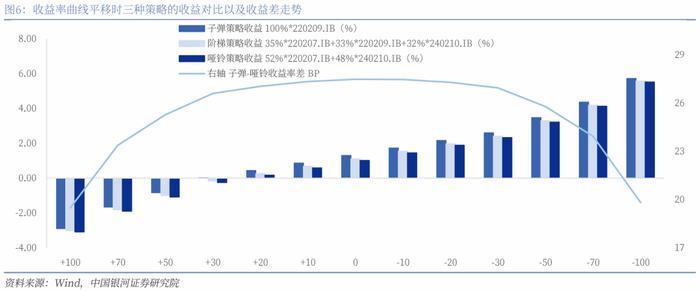

1.收益率曲线平移:子弹策略总体占优、相较其他久期策略进可攻,退可守,哑铃策略的凸性优势基本难以发挥,不过若曲线大幅向上平移走熊,久期策略或会整体失效。

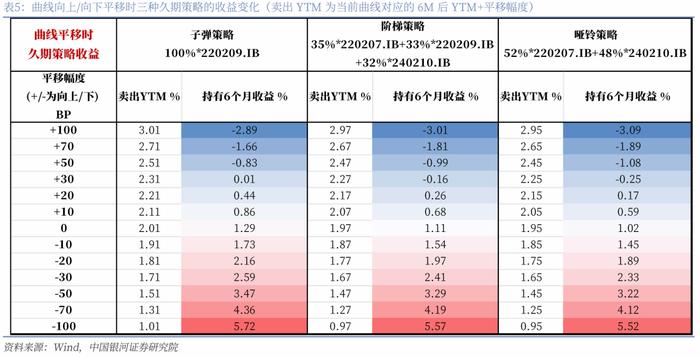

我们先对曲线发生平移变化时的三种久期策略进行收益测算。假设持有投资组合6个月,并仍沿用此前静态测算下的策略组合,在曲线向上及向下平移0-100BP的幅度上分别计算组合收益,我们观察到以下结论:

首先,子弹策略总体占优,债牛时子弹策略有超额收益,债熊时子弹策略抵御能力相对更强(收益转负更晚)。从三种策略持有6个月的收益对比来看,无论当曲线向上平移(走熊)还是向下平移(走牛),子弹策略的持有收益总是高于阶梯策略和哑铃策略,且与静态测算时观察到的结论相同,策略持有收益来看:子弹策略>阶梯策略>哑铃策略。但从曲线向上平移的情况来看,三种策略在债市走熊时收益都在逐步收窄,阶梯策略和哑铃策略收益在向上平移30BP时转负,但子弹策略在同样平移水平时仍能保持小幅正收益,意味着在同等久期下子弹策略在债市走熊曲线向上平移时抵御能力相对更强,主因是子弹策略的投资组合期限集中、收益集中,而其他两个策略在曲线平移时凸性弥补收益的特性难以完全发挥。

其次,不难发现,在曲线向下平移走牛或在一定程度向上平移时久期策略有效,但若市场超预期大幅走熊,子弹策略也会失效,任意久期策略都面临亏损风险。从测算结果可知,当曲线向上平移幅度较大达到30BP以上时,子弹策略收益也会转负,整体久期策略均失效,这也说明30BP可能是当前案例曲线向上平移的安全空间。

最后,从曲线平移幅度和策略收益来看,收益率曲线平移幅度绝对值越小,子弹策略的性价比越高。我们将相对优势和相对劣势的子弹和哑铃策略收益率相减来观察子弹策略的占优程度,发现二者差值走势基本呈现为向上凸起的弧形,差值随着曲线平移幅度的增大而递减,这意味着曲线变动幅度越小,子弹策略越占优、性价比越高。这主要也是因为哑铃策略的凸性优势在利率变动幅度较小时难以显现,随着变动幅度加大凸性优势逐步体现。从子弹-哑铃收益差值曲线形态来看,理论上当收益率曲线平移幅度足够大时,差值曲线会向下延伸至负区间,即哑铃策略收益超过子弹策略。但从数据来看,当利率变动幅度已达到巨幅如100BP时,哑铃策略收益仍落后子弹策略19-20BP,说明虽然理论上曲线平移幅度足够大时哑铃策略占优程度也能够超越子弹策略,但实际中可能并不容易达到,子弹策略通常是最优解。

2.收益率曲线扭曲:曲线走陡时子弹策略占优,曲线走平时则哑铃策略占优,阶梯策略相对稳健,对曲线变化不敏感,在对曲线平陡变化判断不确定时也可纳入考量。

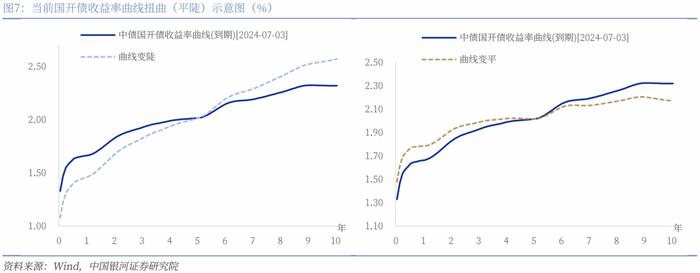

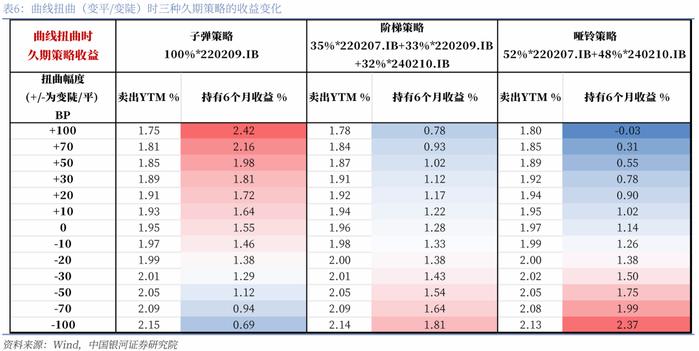

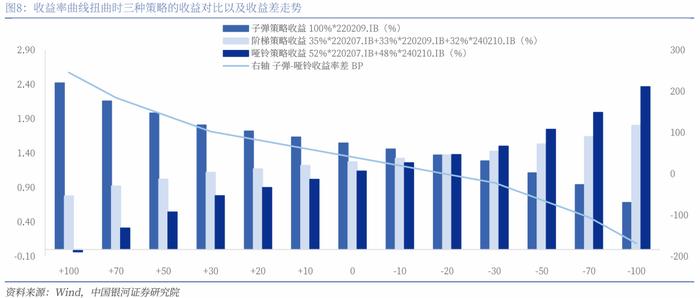

我们再对曲线发生扭曲,即曲线变陡或变平变化时三种久期策略进行收益测算。仍然假设持有投资组合6个月,并仍沿用此前静态测算下的策略组合,在曲线变平或变陡0-100BP的幅度上分别计算策略组合收益。

对于收益率曲线变平或变陡时1年期、5年期和10年期三只国开债的变动幅度,我们利用利差来计算,即曲线扭曲程度为10Y-1Y国开债期限利差变动幅度。以当前期限利差61BP曲线变陡10BP为例,我们以5Y期限为曲线扭曲中轴,当前10Y-5Y和5Y-1Y的期限利差为25BP、36BP,占当前10Y-1Y期限利差比例分别为41%、59%。那么若曲线变陡10BP,则按比例变动后的10Y国开债收益率为:当前YTM2.32%+41%*10BP=2.36%;按比例变动后的1Y国开债收益率为:当前YTM1.71%-59%*10BP=1.65%。再线性计算出曲线变动下6M后对应的卖出时点YTM来对三种策略测算收益。

我们观察到以下结论:

首先,在曲线走陡的情况下子弹策略明显全区间占优。从三种策略持有6个月的收益对比来看,当曲线斜率升高走陡时,子弹策略的持有收益明显高于阶梯策略和哑铃策略,哑铃策略收益相对最差,当曲线走陡幅度较大时哑铃策略可能会完全失效,收益转负。从子弹策略收益-哑铃策略收益差值来观察,当曲线走陡幅度越大时,差值曲线向左上的斜率越大,这意味着曲线越陡子弹策略越占优,而哑铃策略则由于短端收益率下降无法弥补长端收益率上升带来的价格变动,收益表现较差,甚至在曲线走陡幅度较大时出现负收益。

其次,在曲线走平的时候哑铃策略凸性优势逐步显现但非全区间占优,在曲线变动幅度不大时子弹策略可能表现更好。当收益率曲线走平、期限利差收窄时,哑铃策略优势逐步体现:在曲线走平幅度不大时,在20BP以内,子弹策略的期限集中、收益集中特性仍然奏效,且中等期限收益率在曲线扭曲时变化较小,因而子弹策略在曲线变动幅度不大时仍能体现优势;但当曲线走平幅度扩大至20BP以上时,哑铃策略的凸性优势开始显现,长端利率下行收益明显超过短端上行带来的损失,曲线走平幅度越大长端利率下行带来的收益越多,哑铃策略越占优。

第三,不难发现,在曲线发生扭曲时久期策略整体不太会出现失效的情况,选择对具体策略是关键,而对于稳健型投资者来讲,阶梯策略在曲线扭曲时也可以纳入考量。尽管阶梯策略收益无论在曲线走陡或走平时均处于子弹和哑铃策略之间,但随着曲线扭曲幅度的增加,阶梯策略的收益相对稳定,难出现亏损情况。我们用期限利差变动±100BP和各策略相应收益变动幅度简单计算比例,发现子弹策略、阶梯策略、哑铃策略的比值分别为0.87、0.51、1.2(以子弹策略为例,分子为利差变动从-100BP到+100BP对应的收益率变化绝对值:|2.42%-0.69%|=173BP;分母为利差变动绝对值200BP;比值:173BP/200BP=0.87),这意味着当收益率曲线扭曲相同幅度时,阶梯策略的收益变动最小最稳定,加上阶梯策略由于持有债券期限分散也具有一定凸性优势,也能获得一定超额收益,所以阶梯策略也可在对曲线平陡变化判断不确定时纳入考量。

综上,在曲线变动时,久期策略有以下规律:1)在曲线发生平移时子弹策略总体占优,尤其在债市走熊时子弹策略抵御能力相对更强,且收益率曲线平移幅度越小,子弹策略的性价比越高,但警惕曲线向上平移幅度过大带来久期策略整体失效的风险;2)曲线发生扭曲时,若走陡或是小幅走平时仍是子弹策略占优,但随着走平幅度继续扩大,哑铃策略开始逐步占优,阶梯策略相对稳健,在对曲线平陡变化判断不确定时也可纳入考量。

(二)曲线综合变动下久期策略实践

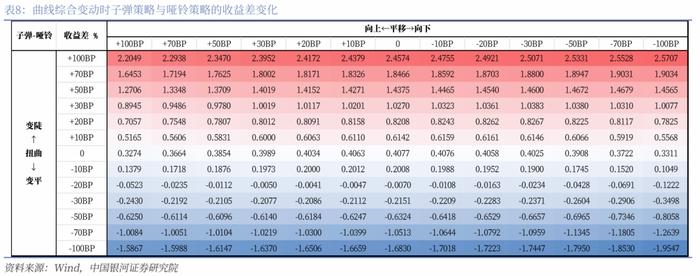

在现实情况中,债市走势更加复杂变化,收益率曲线变动也并非仅是简单的平移或扭曲,更多时候是二者相结合。因此,我们将收益率曲线平移和扭曲叠加综合观察,并对债牛和债熊两类市场中曲线变动的历史数据进行回测,测算实战中不同曲线形态下久期策略的收益表现和占优及适用情况。

1.曲线综合变动:在上文曲线单一形态变动的基础上,我们将曲线平移和扭曲结合在一起讨论,以期更贴近真实市场。数据显示以下几点结论:

首先,在市场走熊时,若幅度较大则无论曲线如何扭曲久期策略均难得到正收益,但整体来看子弹策略相对更抗跌。在当前情况测算下,若市场走熊:1)曲线向上平移仅在10BP时就会出现部分久期策略负收益的情况,如哑铃策略在曲线向上平移10BP时若叠加曲线巨幅变陡70BP的极端情况,收益即转负;2)当曲线向上平移达到50BP,则无论变平变陡三种久期策略收益几乎均转负;3)具体来看子弹策略表现相对更强,收益在熊市相对坚挺,在曲线向上平移30BP以内叠加曲线扭曲基本能保持正收益,而同等条件下哑铃和阶梯策略收益更易转负,抗跌能力不如子弹策略。

其次,在市场走牛时,当前测算下无论曲线平陡变化久期策略收益均为正收益,曲线越陡子弹策略越占优,曲线越平哑铃策略越占优,阶梯策略收益基本位于二者之间。

第三,当收益率曲线变平时,无论曲线平移方向如何,随着曲线变平幅度加大,久期策略优势从子弹转向哑铃策略。与上文的观察结论一致,在当前测算下当曲线变平幅度较小时(10BP左右)子弹策略收益仍会小幅超过哑铃策略,随着变平幅度增加哑铃策略逐步占优。

那么综上来看,曲线综合变动下当前测算各种策略相对占优且不失效(收益为正)的区间为:

子弹策略:曲线变陡或曲线变平10BP以内+下移走牛或30BP以内小幅走熊;

哑铃策略:曲线变平超出10BP+下移走牛;

阶梯策略:无明确占优区间,全区间收益均位于子弹和哑铃策略之间。

此外,从子弹-哑铃策略收益率差值来看也显示,当前测算下曲线越陡、向下平移幅度越大,子弹策略优势越大;曲线变平幅度在10BP左右时,无论曲线平移方向如何,子弹策略仍能小幅优于哑铃策略;曲线变平超出10BP后,曲线越平、向下平移幅度越大,哑铃策略占优越明显;阶梯策略收益始终位于子弹与哑铃策略之间。

2.实践中不同曲线形态下久期策略的测算结果:为了进一步验证和观察收益率曲线动态变化下久期策略的应用和表现,我们对不同曲线形态下的历史数据进行回测观察。

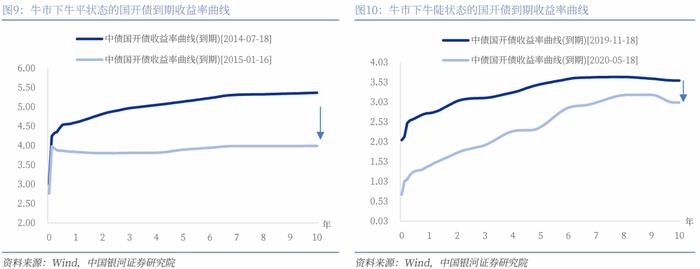

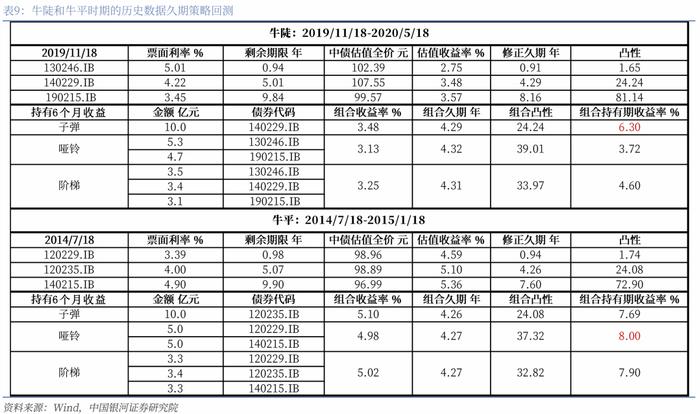

首先,我们分别选取了2014年7月18日-2015年1月16日、2019年11月18日-2020年5月18日两个阶段的1年期、5年期和10年期的国开债构建久期大致相同的三种投资组合,分别测算6个月久期策略在牛平和牛陡曲线变化形态下的收益情况。

从前文观察结论可知,牛陡时期子弹策略明显优胜,牛平时期则主要看曲线变平的程度,多数是哑铃策略占优。从回测结果来看,牛陡时期子弹策略的投资组合收益明显高于阶梯策略和哑铃策略;而牛平时期的优胜策略虽然为哑铃策略,但领先程度较阶梯策略和子弹策略并不突出,从收益率曲线前后变化来看,主因则在于曲线走平幅度有限,我们此前的结论得到验证。

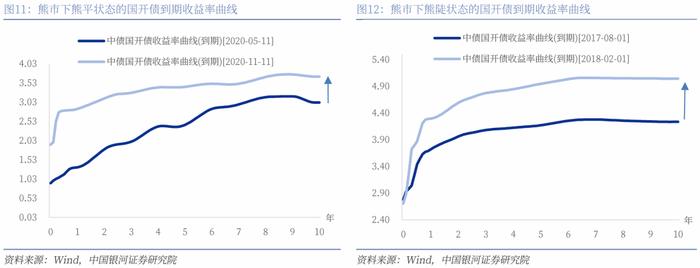

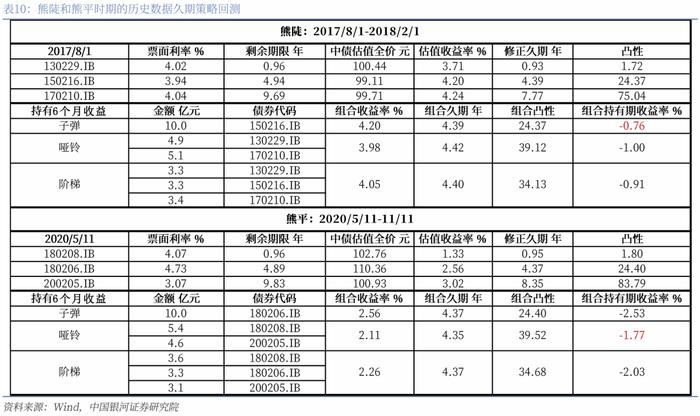

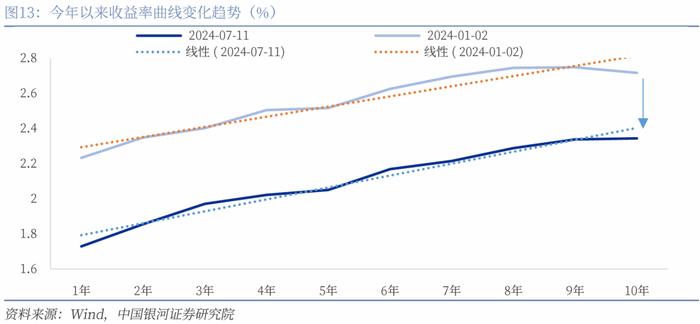

其次,我们也选取了2020年5月11日-11月11日、2017年8月1日-2018年2月1日两个阶段的1年期、5年期和10年期的国开债构建久期大致相同组合测算6个月的久期策略在熊平和熊陡曲线变化形态下的收益情况。

根据分析,熊市时期久期策略可能会失效收益转负的情况,我们回测的两个区间中10Y国开债的向上变动幅度基本在60-80BP,从我们上文测算来看,此变动下久期策略整体收益为负较为合理,测算与历史回测相互验证。但尽管绝对收益均为负,三种久期策略之间仍有优劣之分,回测数据显示熊陡时子弹策略更优,熊平时哑铃策略更优,亦与我们前文结论一致。

所以综上,在曲线综合平移和扭曲变化时,有以下结论:

1)若是市场大幅走熊时,可能需要警惕久期策略整体亏损失效的可能,在判断熊市的情况下子弹策略可能是相对更抗跌的选择;

2)收益率曲线变陡或小幅变平,亦或是债市震荡后续走势不明朗时,采取子弹策略能够获得较高收益的概率更大;

3)收益率曲线变平趋势较为显著时,哑铃策略的凸性优势体现,收益或能够优于其他两种策略;

4)子弹策略在曲线变动时整体占优概率更高,阶梯策略在各种情况下收益和损失都较为适中、波动相对更小,针对稳健型投资者,在对后市判断不明确时,可以考虑性价比更高的子弹策略和更稳定的阶梯策略。

四、当下曲线形态与后市久期策略的应用

(一)上半年子弹策略收益占优、波动性小

今年以来,债市整体震荡走牛,主要观测指标10年期国债收益率创二十年新低,一度突破2.21%,债牛的主要驱动在于基本面整体修复较缓的基础上,货币政策偏宽,资金面相对稳定偏宽,叠加资产荒极致演绎下机构欠配力量的共同带动。

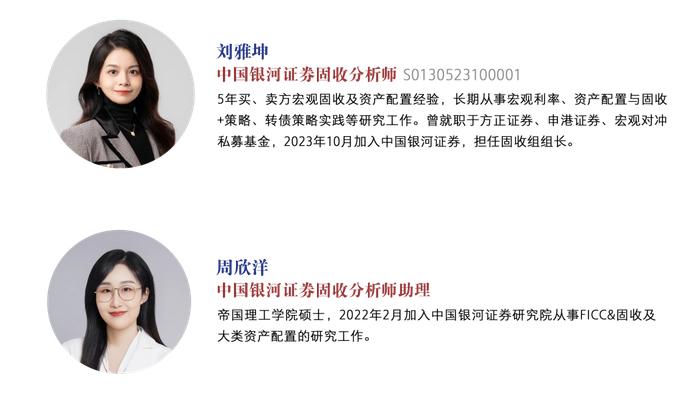

自年初以来,国开债收益率曲线逐步向牛陡演绎,10Y-1Y国开债期限利差从年初的48BP扩张至7月11日的61BP。那么,我们在今年以来上半年的收益率曲线变化基础上再搭建久期策略组合回测上半年三种策略的业绩表现和收益波动情况。

站在年初时点,我们选择1Y200203.IB、5Y220204.IB和10Y230215.IB国开债作为短期、中期和长期代表债券,对应修正久期分别为0.97年、4.63年和8.36年。延续假设资金总额为10亿元,通过不同仓位配比构建具有相同久期的三种投资组合:1)子弹策略:全部买入5Y国开券220204.IB,其久期为4.63年,凸性为27.19;2)哑铃策略:全部买入短端和长端国开券1Y200203.IB和10Y230215.IB,持仓比例分别为51%和49%,该策略的组合久期为4.59年,与子弹策略久期相近;其组合凸性最高,为41.96;3)阶梯策略:在1Y200203.IB、5Y220204.IB和10Y230215.IB上进行较为均匀的配置,持仓比例分别为33%、35%和32%,其组合久期为4.62年,组合凸性为36.92。

在上半年收益率曲线牛陡的实际变化下,我们测算持有三种策略组合分别1、2、6个月,观察组合持有期收益率和年化收益率波动:

从收益情况来看,上半年以来久期策略中子弹策略收益最为占优,如表13所示,持有1个月、2个月、6个月的持有期年化收益率对比来看均是子弹策略>哑铃策略>阶梯策略,与前文分析结论一致。

从波动性角度看,子弹策略收益波动也最低。子弹策略在三种持有期下年化收益率先上后下,在持有2个月时收益最高,而哑铃和阶梯策略收益均下降,在持有较短1个月时收益最高;子弹策略年化收益率极值差为0.03%<阶梯策略为0.07%<哑铃策略为0.09%,因此在2024年上半年采用子弹策略收益率波动最小,采用哑铃策略收益率波动最大,阶梯策略居中。

(二)后续收益率曲线仍可能继续走牛陡峭化

从上文我们可知,不同的久期策略在不同的收益率曲线变化下有各自的优势,那么对于后市的策略应用来讲,重点仍在判断利率走势和曲线变动。

1.从利率走势来看,当前资产荒+基本面继续修复+宽货币导向仍是债市的底层逻辑,债市仍处于债牛通道,但短期降息落地市场对政策进一步宽松的博弈可能回落;资产荒延续的大背景下利率整体可能仍会继续震荡下行,但主要警惕后续央行对于收益率风险的发声、借债卖债实操落地后有可能对长端利率的下行形成一定掣肘和扰动。

展望后市,结合当前环境来看,经济基本面修复仍需一定时间,海内外政策周期逐步同步,宽货币大概率延续,资产荒延续的背景下债市友好环境短期没有改变的基础。但是值得注意的是,当前债市主要关注点和风险点在于央行的态度和操作,央行对于利率水平的合意区间可能会对利率下行通道形成一定阻碍。

一是7月初央行公告将开启国债借入操作,后透露将采用无固定期限、信用方式借债,且将视债券市场运行情况,持续借入并卖出国债;其主管媒体金融时报几乎同时再发文提示了长端及超长端收益率运行低位;二是7月8日央行再发公告称将开启隔夜正/逆回购,利率为7天逆回购利率上加点或减点,对应利率为1.6%-2.3%。央行一系列操作后债市快速调整,截至7月11日10Y国债收益率已由6月底的2.21%波动上行至2.26%。尽管目前来看央行暂无实操落地,但7月22日、7月25日央行将OMO、LPR、LMF利率接连调降后,十债、三十年国债再度向2.2%、2.4%关键点位突破,后续还需紧密观测央行会否再发声。后续仍需关注:1)借债卖债的实操落地能带来的供给冲击影响多大,目前市场多数预期实际影响可能有限;2)央行隔夜回购实操落地的规模和持续的时长,观察央行此举在更灵活调节资金面的同时是否对收窄利率走廊宽度有更进一步的明确,隔夜回购利率上下限可能是短端市场利率新的锚,但由于隔夜回购为暂时性工具,仍需关注央行的实操和后续表态。

2.从曲线变动来看,短端主要受资金面和货币政策影响,在7月下旬央行降息等一系列利率操作后政策利率走廊下移,预计新一轮货币宽松仍未结束,下半年仍有降准降息概率,资金利率后续可能会随着政策利率走廊的下移和收窄而走低,带动短端收益率下行;长端隐含利空干扰相对更多,主要关注债券供给和央行的表态与操作,因而曲线可能会延续今年以来的趋势继续小幅陡峭化。

自年初以来,国开债收益率曲线逐步向牛陡演绎,结合当前对于利率走势的分析判断,从长、短端收益率分别来看:在当前经济尚在缓步修复、基本面还未有明显改善的情况下,货币政策连续多品种降息,在积极加强逆周期调节的同时也在加速新利率走廊建设,目前资金利率显性锚7DOMO利率在1.7%、隐性利率走廊宽度收窄并下移至1.5-2.2%(7DOMO-20BP/+50BP),后续资金利率可能会随着二者的下调和收窄而走低。且本轮货币宽松目前来看可能仍未结束,下半年仍有降准降息概率,后续资金面大幅收紧的可能性不大,在此环境下短端利率可能相对向下位移趋势更明显;而对于长端来讲,尽管整体环境债市友好,但由于存在三季度政府债供给高峰将至、央行将开启借债卖债加剧供给压力以及对于长端超长端收益率合意水平发声提示等利空因素扰动,长端利率震荡可能加剧,下行速度或会受到一定掣肘,故而预计收益率曲线可能会延续今年以来的趋势继续陡峭化。

往后看,市场可能面临三种场景,目前看来前两种概率较高。第一种场景下,债市仍延续上半年逻辑,基本面缓修复+宽货币叠加资产荒格局,也即债市对应小幅牛陡;第二种场景下,增量变化来自央行,如央行开启国债借入操作,引导长端收益率回到央行合意区间,并曲线陡峭化,也即债市对应小幅熊陡或震荡;第三种场景下,财政支出提速,政府债发行提速与项目落地开工超预期,经济基本面改善超预期、资金面边际收紧,市场博弈较多,波动加大,也即对应债市走熊明显,熊平概率或更高。

结合我们上文对久期策略的分析判断,第一种场景下,收益率曲线短期震荡向牛陡变化时期,子弹策略是性价比更高,获得高收益概率最高的选择,可以考虑在调整阶段在中性久期的前提下集中买入收益率曲线上相对陡峭位置对应期限的债券,锁定相对高的资本利得收益;第二种场景下,收益率曲线熊陡变化或震荡时期,追求收益可考虑抗跌能力相对强、获得较高收益概率更大的子弹策略,追求稳健可采取波动更小、盈亏相对都不会过大的阶梯策略,并适当缩短组合久期;第三种场景下,收益率曲线向熊平变化时,若走平较明显走熊幅度不大可以考虑凸性优势体现的哑铃策略,但若大幅走熊久期策略整体或面临亏损失效的可能,此时子弹策略可能是更抗跌的选择。

五、风险提示

1.经济基本面超预期回升的风险;2. 政策发布节奏超预期的风险;3. 债券发行超预期的风险

本文摘自:中国银河证券2024年7月29日发布的研究报告《【银河固收】久期策略如何在当前场景进行应用?—固收专题报告》

分析师:刘雅坤

研究助理:周欣洋

评级体系:

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。