【广发资产研究】他山之石:险资如何应对债务周期——“债务周期鉴资管”系列

报告摘要

●24.1至今的13篇“债务周期大局观”系列中,将债务周期框架融入大类资产分析的诸多方面(股/债/黄金等大类资产配置、国别比较等),陆续提出了“全球杠铃策略”、“债市长牛”“东南亚投资热土”“新亚洲四小龙(IVIP)崛起”“黄金信仰”“高股息是新范式下的长牛”等判断。

●从24.7的“债务周期鉴资管”系列开始,我们将债务周期框架嵌入全球资管业变革史:去理解资管行业的变迁为何与债务周期演绎息息相关?此前我们复盘了日本“权益类基金”和“固收类基金”在债务周期影响下的变革,本篇的主角是另一位举足轻重的机构投资者——保险资管,可堪复盘的经验也将从日本扩展至美国、欧洲等。

●债务收缩期,保险资管陷入“两难之境”。一方面,资产端投资收益率下滑;另一方面,负债端成本具有刚性,投资收益可能难以覆盖存续保单的预定利率(成本)。2000年前后日本险资遭遇“破产潮”,2008年欧元区保险公司资产规模出现萎缩。

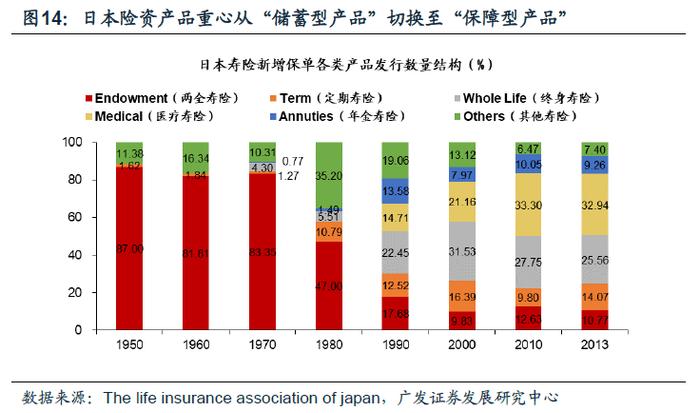

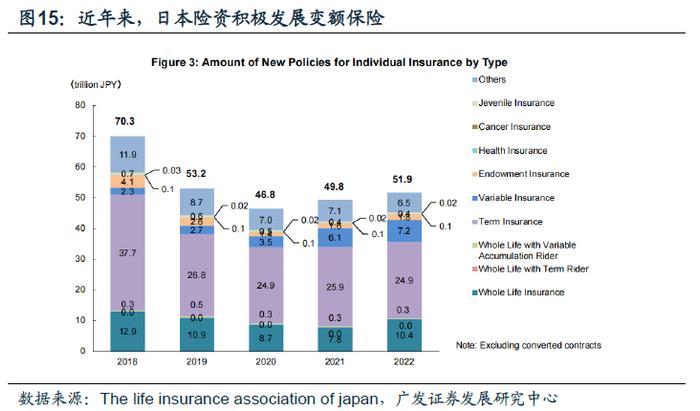

●日本保险资管如何应对?——资产&负债双向解压。(1)资产端:①日本险资转向“固收+”的大类资产配置策略,本质也可理解为“杠铃策略”。一端以固定收益类的稳健资产打底提供稳定票息构建收益安全垫;另一端以少部分的国内权益&外国证券等风险资产适当博取超额收益,增加收益弹性;②为适应债务收缩期的利率特征,日本险资先后通过增配利率债&拉长久期的方式增加收益。被动加杠杆阶段(萧条期):长短端利率陡峭下行—>增配利率债获取资本利得;去杠杆阶段:长短端利率下行趋势平坦化—>低利率时代拉长债券久期增加收益。(2)负债端:①降低寿险预定利率以缓解负债成本;②优化产品结构。一方面,产品重心从“储蓄型产品”切换至“保障型产品”,降低储蓄型刚兑风险。另一方面发展变额保险,将投资风险部分转嫁给保单持有人。

●欧美保险资管如何应对?——四大策略适时而变。(1)策略一:股债调结构:依据债务周期不同阶段下的大类资产表现相应调整,如在初期与泡沫阶段增持股票,减持债券,在债务收缩期增持债券,减持股票,走出收缩期后则再做相反操作。(2)策略二:在进入债务收缩期后,增持较低评级债券,追逐风险溢价。(3)策略三:拉长资产端久期,获取期限溢价。剩余期限更长的债券产品占比抬升。(4)策略四:跨国别布局,险资出海。2008年英国险资如英国保诚集团(Prudential)加大布局中国&印度市场来分散风险等。

●风险提示:海外经验不等同于国内,历史经验不适合线性外推等。

报告正文

一

引言:保险资管—两难之境下的应对

在24.1至今的13篇“债务周期大局观”系列中,我们将债务周期框架融入大类资产分析的诸多方面(股/债/黄金等大类资产配置、国别比较等);陆续提出了“全球杠铃策略”、“债市长牛”、“东南亚投资热土”、“新亚洲四小龙(IVIP)崛起”、“黄金信仰”、“高股息是新范式下的长牛”等判断。

从24.7的“债务周期鉴资管”系列开始,我们将债务周期框架嵌入全球资管业变革史:去理解资管行业的变迁为何与债务周期息息相关?在前两篇报告中我们分别复盘了日本“权益类基金”和“固收类基金”在债务周期影响下的变革,本篇的主角是另一位举足轻重的机构投资者——保险资管,可堪复盘的经验也将从日本扩展至美国、欧洲等。

当经济体进入债务收缩期,保险资管多会陷入“两难之境”。

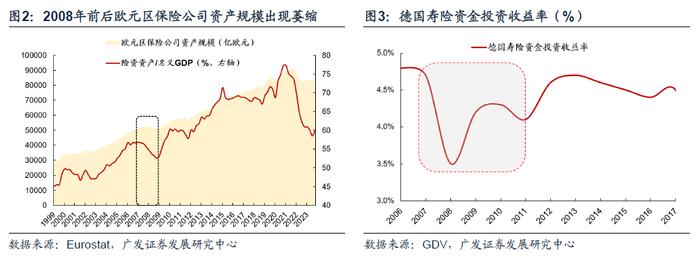

日本与欧元区案例:(1)日本:进入债务收缩期后,一方面,资产端投资收益率大幅下滑;另一方面,负债端成本具有刚性兑付属性,存续保单的预定利率仍维持高位水平。投资收益难以弥补负债成本,2000年前后日本险资遭遇“破产潮”。(2)欧元区:2008年金融危机冲击下的欧元区经济体多处于债务收缩阶段,险资投资收益率下滑,且保险公司信用评级下调,保险展业受到影响,保险资管规模也因此出现阶段性萎缩(欧元区2008年保险资管规模萎缩3%左右)。

债务收缩期,日本保险资管如何应对?——资产负债两端双向解压。

资产端:(1)日本险资转向“固收+”的大类资产配置策略,本质也可理解为“杠铃策略”。一端以固定收益类的稳健资产打底提供稳定票息构建收益安全垫;另一端以少部分的国内权益&外国证券等风险资产适当博取超额收益,增加收益弹性;(2)为适应债务收缩期的利率特征,日本险资先后通过增配利率债&拉长久期的方式增加收益。被动加杠杆阶段(萧条期):长短端利率陡峭下行—>增配利率债,获取资本利得;而在去杠杆阶段:长短端利率下行趋势平坦化—>低利率时代拉长债券久期增加收益。

负债端:(1)降低寿险产品定价的预定利率以缓解负债成本;(2)优化产品结构。一方面,产品重心从“储蓄型产品”切换至“保障型产品”,降低储蓄型保单刚性兑付的风险。另一方面,发展变额保险,一定程度将投资风险转嫁保单持有人。

债务收缩期,欧美保险资管如何应对?——四大策略适时而变。

(1)策略一:股债调结构:依据债务周期不同阶段下的大类资产表现相应调整,如在初期与泡沫阶段增持股票,减持债券,在债务收缩期增持债券,减持股票,走出收缩期后则再做相反操作。(2)策略二:在进入债务收缩期后,增持较低评级债券,追逐风险溢价。(3)策略三:拉长资产端久期,获取期限溢价。剩余期限更长的债券产品占比抬升。(4)策略四:跨国别布局,险资出海。2008年英国险资如英国保诚集团(Prudential)加大布局中国&印度市场来分散风险等。

二

债务收缩期,保险资管陷入“两难之境”

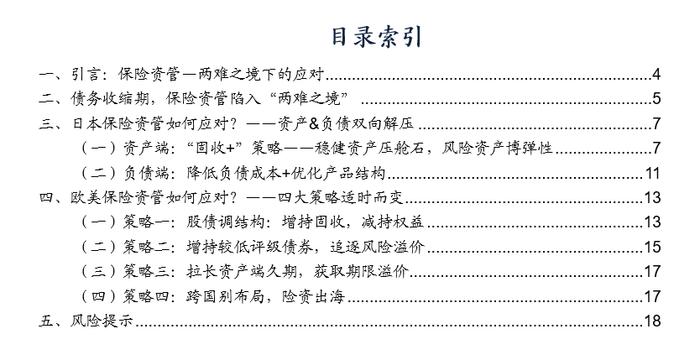

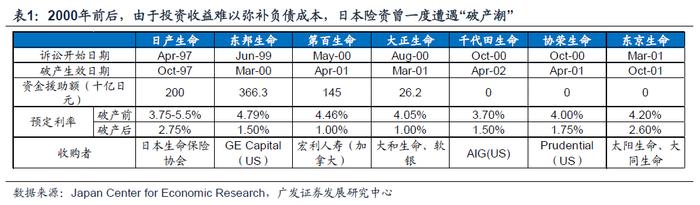

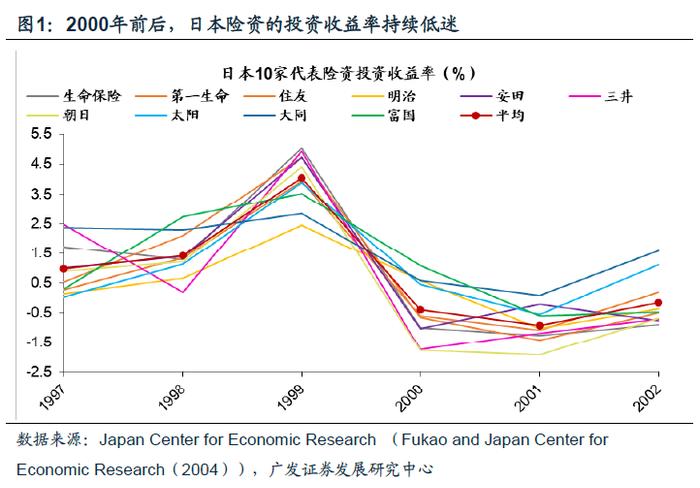

1990年之后的债务萧条期,日本保险资管曾一度陷入“两难之境”——投资收益难以弥补负债成本,2000年前后日本险资遭遇“破产潮”:

(1)资产端投资收益率大幅下滑:1990年泡沫破灭后,日本股票&地产&贷款投资收益率大幅下降、持续低迷;1999年步入零利率时代,日本债券收益率也被大幅压缩;(2)负债端成本具有刚性兑付:存续保单的预定利率仍维持高位水平。

资产端投资收益难以弥补负债端成本而产生“利差损”,最终,2000年前后日本险资曾遭遇一波大规模的“破产潮”。据GenRe《TheImpactoftheLowInterestRateEnvironmentonLifeInsuranceCompanies》的数据,日本寿险公司资产组合的投资收益率从1990年的约6.5%持续下降到2000年的约2%;而日本寿险公司的预定利率约为4%。因此,2000年前后,日本寿险公司产生了约2%的负利差“Negativespread”。第二次世界大战结束以来,日本共发生8起人寿保险破产事件,其中7例都发生在2000年左右,1例发生在2008年雷曼兄弟倒闭之后。

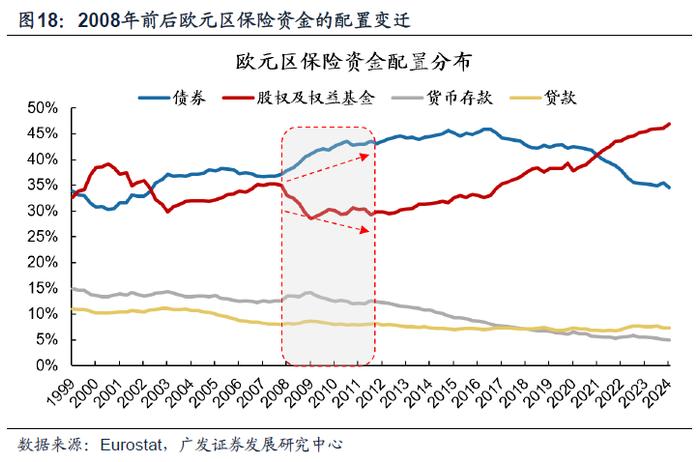

欧美保险资管同样在债务收缩阶段面临压力。以欧元区为例,险资规模在债务收缩期出现萎缩,资产端的投资收益率出现下降。2008年受金融危机影响,英国及欧元区国家普遍处于债务周期收缩阶段,如希腊、德国、意大利、英国等,此前大多面临高债务压力,在金融危机影响下陷入自我强化的经济萧条和痛苦去杠杆,房价、股价、GDP等均陷入自我强化式下跌(达里欧《债务危机》),牵连保险资管的资产端收益率,如德国寿险资金的投资收益率从2007年的4.7%一度下降至2008年的3.5%。同时,债务萧条导致保险公司的信用评级下调,保险业务展业受到影响。据Eurostat披露数据,欧元区保险公司资产绝对规模从2007年末的5.2万亿欧元下跌至2008年末的5.1万亿欧元,同比减少3%,同期险资资产/GDP也从55.5%降低至52.5%。

三

日本保险资管如何应对?——资产&负债双向解压

(一)资产端:“固收+”策略——稳健资产压舱石,风险资产博弹性

1.为应对债务收缩期的不确定性,日本险资开始逐步转向“固收+”的大类资产配置策略

“固收+”资产配置策略通俗来说就是以固定收益类的稳健资产为主构建收益安全垫,并在此基础上配置权益、另类等风险资产以博取收益弹性。

“固收+”策略本质也可以理解为“杠铃策略”。塔勒布在《反脆弱:从不确定性中获益》这本书中总结了自身的投资经验,提出“杠铃策略”来应对不确定性的时代:应当投资少部分高收益高波动的资产与大部分具有确定性的低风险资产,而放弃低效的中等收益的投资。由高风险资产提供超额收益,由确定性资产提供安全边际。

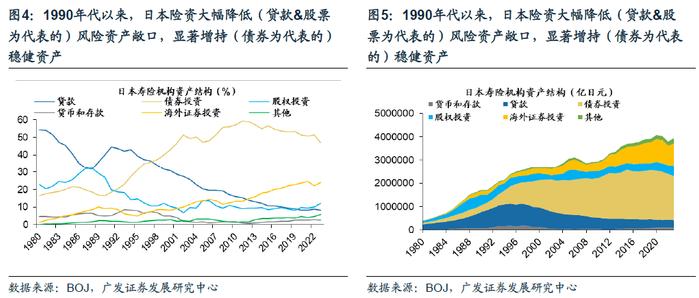

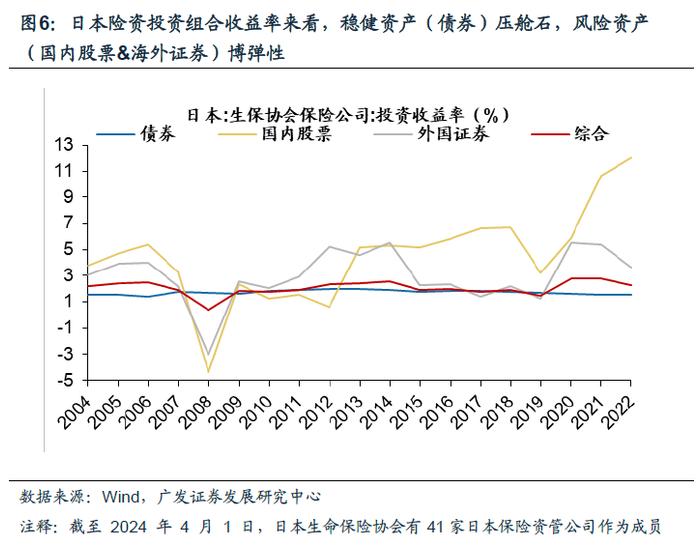

具体来看,债务收缩期,日本人寿保险机构大幅降低“贷款&股票为代表的”风险资产的配置比例,而大幅增加“债券为代表的”稳健资产的配置比例。日本险资“杠铃策略”的一端,作为打底资产的债券(2000年之后,配置比例稳定在50%以上)能够提供稳定的票息收入;“杠铃策略”的另一端,少部分的国内权益&外国证券能够适当博取超额收益,增加收益率弹性。据日本生保协会可得数据,2004年以来,日本险资的综合投资收益率中枢和债券投资收益率中枢基本持平,而超额收益主要由国内股票和海外证券等风险资产收益率贡献。

2.为适应债务收缩期的利率特征,日本险资先后通过增配利率债&拉长久期的方式增加收益

(1)被动加杠杆阶段(萧条期):长短端利率陡峭下行—>增配利率债,获取资本利得

我们曾在24.3《债务周期下的资产配置-避险资产篇》提示,当债务周期步入被动加杠杆阶段(偿债总额/GDP↓,债务总额/GDP↑),长短端利率都将快速下行,其中短端利率下降得会更快。原因是应对资产泡沫的破裂和经济萧条,最终央行还是会采取宽松的货币政策,使得在此期间债市出现“牛陡”现象,即收益率曲线陡峭化。这个阶段是配置债券、固定收益类资产的最佳时刻。

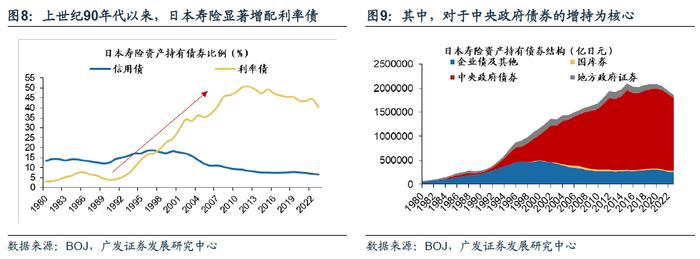

1990年代日本泡沫经济破灭后,日本央行持续宽松的货币政策以应对经济下滑,长短端利率在上世纪90年代均快速下行。此阶段,日本险资大幅抬升对于(风险偏低、流动性偏强、供给相对充足)的“利率债”的配置比例以获取可观的资本利得。据日本央行数据,日本寿险资产结构来看,利率债占总资产的比例在1990年仅为4%,而到2000年初期利率债占总资产的比例已达35%。

(2)去杠杆阶段:长短端利率下行趋势平坦化—>低利率时代拉长债券久期增加收益

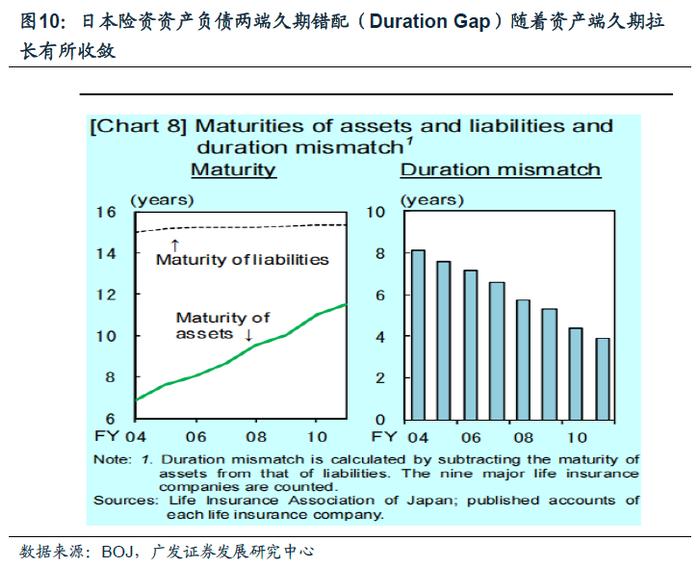

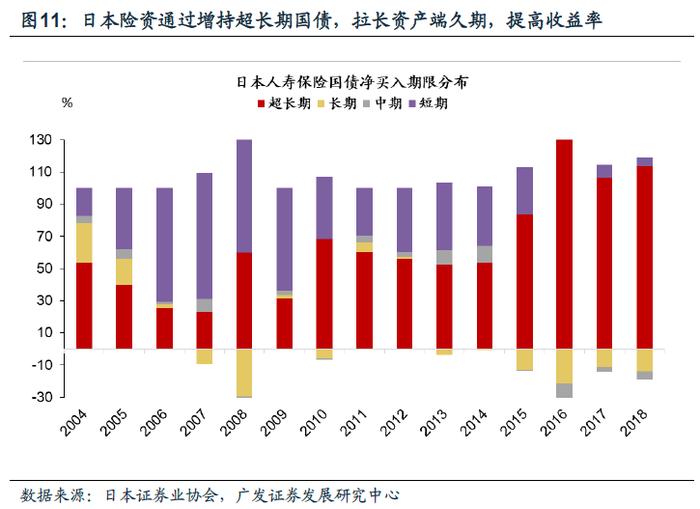

2000年以来,随着日本从低利率时代—>零利率时代—>负利率时代,长短端利率下行空间逐渐被压缩,由1990年代的陡峭化下行逐渐趋势平坦化。2010年之后,日本险资不再显著增配利率债,而是更多通过内部调结构——增持超长期国债、拉长久期的方式以获取更高的收益率。此外,资产端拉长久期也进一步缓解了日本险资资产负债两端久期错配的问题。

据日本央行的数据,2010年之后,利率债占日本险资总资产的比例基本稳定在40%-50%之间;但日本险资净买入国债的期限结构却发生显著调整,对于超长期国债的增持是显著的。

(二)负债端:降低负债成本+优化产品结构

1.降低寿险产品定价的预定利率

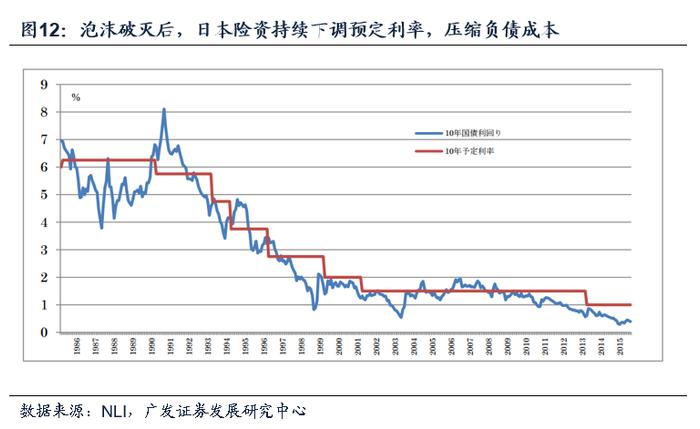

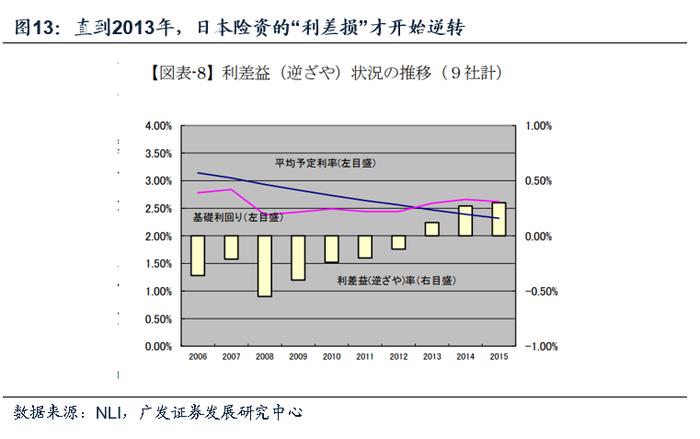

泡沫经济破灭后,为应对资产端收益率的下降,日本险资尝试压缩负债端成本,多次下调预定利率,以缓解利差损的困境。但预定利率下调的幅度相对缓慢(预定利率下降的速度和幅度均不及10年期日本国债利率),据NLI《Summaryofthefinalaccountsof2015studentinsurance》的数据,直到2013年,日本险资持续“利差损”的困境才开始逆转(预定利率低于投资收益率)。

2.优化产品结构

一方面,产品重心从“储蓄型产品”切换至“保障型产品”。泡沫经济破灭后,日本陷入失去的30年,资产端获取稳定高收益难度加大,因此负债端期限长且具备刚性成本的储蓄型保单往往属于“潜在的亏损业务”。1990年以来,日本险资持续加大诸如医疗险这类保障型产品的推广,既能迎合人口老龄化的市场需求,又能降低储蓄型保单刚性兑付的风险。

另一方面,发展变额保险,一定程度将投资风险转嫁保单持有人。通俗来讲,变额保险是在有最低保额保证下,投资风险由保户自行承担的一种产品。相较于传统保收益&刚性兑付的保险产品,变额保险产品一定程度上将投资风险转嫁保单持有人。

四

欧美保险资管如何应对?——四大策略适时而变

(一)策略一:股债调结构:增持固收,减持权益

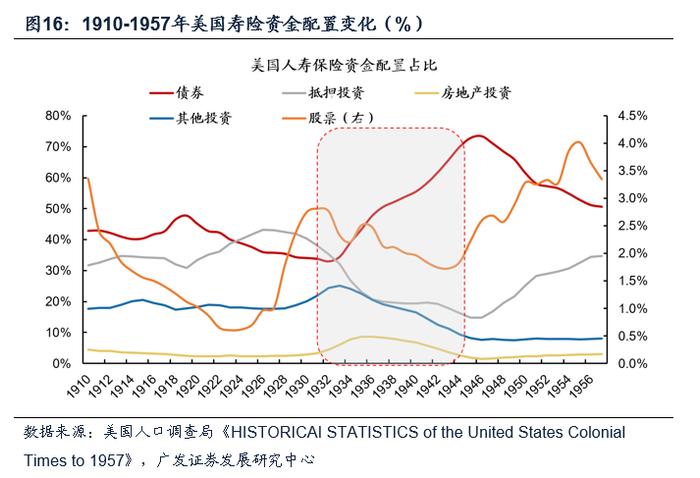

以美国为例,以不同的保险资金配置结构应对债务周期不同阶段,在债务收缩阶段整体会配置固收类资产。1920年代美国处于债务周期初期和泡沫阶段,通过债务增长带动经济增速和投资回报率的扩张,宽松货币政策进一步推动信用创造,助推股市繁荣,催生泡沫。在此背景下险资机构增配股票,降低固收类资产配置。以美国人寿保险的资产端为例,股票类资产占比在这一时期提升,其规模也从1923年0.57亿美元增长至1929年4.2亿美元,年复合增长率为39.3%。债权类资产占比从1923年40.0%下降到1929年34.3%。

1929年货币政策收紧刺破泡沫,美国开始进入典型的债务收缩期,险资重新对资产配置结构进行调整。债券资产配置占比从1929年34.3%上升至1945年72.8%,其绝对规模从1929年60亿美元上升至326.1亿美元,年复合增长率为11.2%。股票类和贷款类资产占比从萧条期开始出现趋势下行(上述数据引用自美国人口调查局《HISTORICAISTATISTICSoftheUnitedStatesColonialTimesto1957》)。

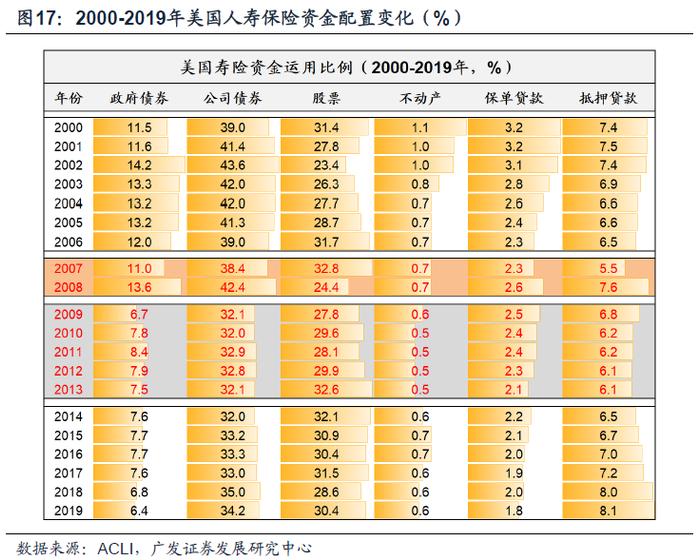

2008年前后的债务周期中,美国险资的配置变化与此类似,在债务收缩期增配债券,减配股票。2007-2008年美国次级抵押贷款市场泡沫破裂,信贷市场崩溃,随后房地产市场下挫,银行系统陷入危机。从债务周期的框架看,2008年的美国处于债务收缩期(达里欧《债务危机》)。根据ACLI披露数据,在美国寿险资金的配置结构上,债权类资产配置占比从2007年49.4%上升至2008年56.0%,股票类配置则从32.8%下降到24.4%。

至2009-2013年,在美国进入债务周期和谐去杠杆和正常化阶段,寿险资金则顺势增加权益类资产配置。权益类资产占比从2008年24.4%上升至2013年32.6%,债权类资产占比整体保持平稳。

欧元区险资在债务收缩期的配置变迁与美国类似,整体增配债券资产,减持股票资产。根据Eurostat数据,欧元区险资在“股权及权益基金”的配置占比从2007年末的35%降低到2009年初的29%,配置比例降低6pct。另一方面,受益于债务萧条期国债利率的下行,债市走强,欧元区险资在债券类的配置从2007年末的37%上行至2009年的42%。

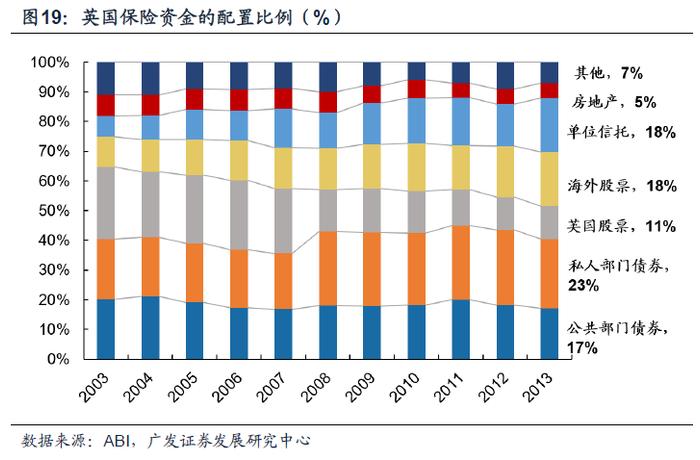

2008年英国进入债务周期收缩阶段,险资调结构的思路也是类似。根据ABI数据,险资中的债券资产配置占比从2007年的36%上升至2008年的43%。同时减持股票类资产,对于国内外股票的整体配置比例从2007年的36%下降至2008年的28%。值得一提的是,英国险资配置比例降低的主要为国内股票(2007-2008年占比从22%下降到14%),海外股票占比则在后续几年有所上升。

(二)策略二:增持较低评级债券,追逐风险溢价

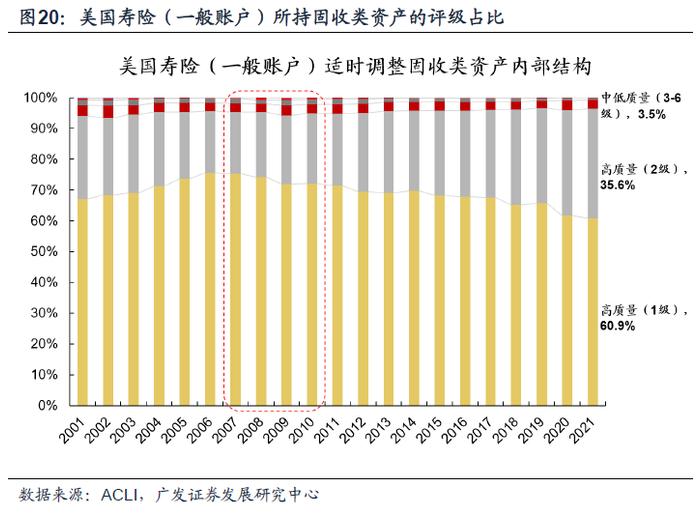

以美国险资对债券类资产的配置为例,2001-2008期间以增持高质量评级债券为主。其中1级债券占比逐年上升,从2001年67.1%上升到2007年75.4%。2级债券则从2001年27.0%下降到20.1%。高质量债券投资占比一直保持在债券投资总额的90%以上。

2008年进入债务收缩期,险资中较低评级债券的配置占比有所上升。高质量评级债券依然占据主导,但内部结构变化值得关注:降低1级债券占比,增加2级债券配置。1级债券从2007年75.4%下降到2012年69.6%,而2级债券从2007年20.1提高至2012年25.5%。(上述数据引用自ACLI)

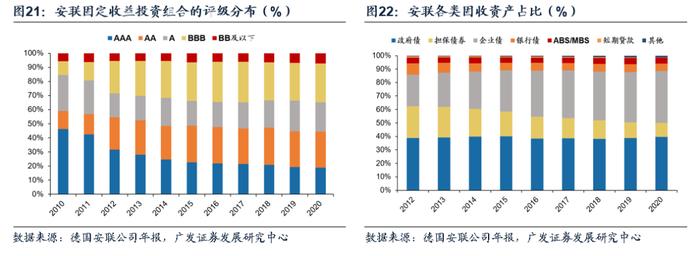

欧洲险资在债务收缩阶段也采取了类似措施。为了应对债务收缩期的负面冲击,险资增持较低评级债券,并增持企业债。以德国安联为例,根据公司年报所披露数据,2010-2020年间,安联资管显著降低对AAA级债券的持有比例,AAA级债券在固收资产中的占比从46%降至19%,同时提高AA级和BBB级的债券配置,BBB级债券比例由2010年的10%上升至2020年的28%。

(三)策略三:拉长资产端久期,获取期限溢价

以美国寿险资金的一般账户为例,在2008年债务收缩期后投资久期有明显拉长,进一步获取期限溢价。根据ACLI数据,在美国寿险资金的债权类投资中,剩余期限10年期以上的债券占比从2008年30.3%上升至2012年的34.4%。剩余期限5年期及以下的债券占比则从2008年40.1%下降至2017年36.5%。

(四)策略四:跨国别布局,险资出海

2008年债务萧条期间,英国保险资管公司为了分散风险和寻求更高的回报,开始加大对海外股票的布局。英国险资通过出海来对冲市场波动对资产负债表的影响。例如,英国保诚集团(Prudential)在金融危机后,加大了对亚洲市场的布局,尤其是中国和印度市场。2011年公司通过旗下的东英投资管理公司(EastspringInvestments),扩大了在这些新兴市场的投资规模。根据ABI数据,2008年后英国保险资产中海外股票的配置趋势性走高,从2008年的14%上升至2013年的18%,2009年海外持股规模同比增长14%。