东海研究 | 总量:制造业PMI略微回落,政策有望更加积极——国内观察:2024年7月PMI

证券分析师:

刘思佳,执业证书编号:S0630516080002

胡少华,执业证书编号:S0630516090002

联系人:

高旗胜,邮箱:gqs@longone.com.cn

//报告摘要//

事件:7月31日,国家统计局公布7月官方PMI数据。7月,制造业PMI为49.4%,前值49.5%;非制造业PMI为50.2%,前值50.5%。

核心观点:7月制造业PMI在收缩区间内略微回落,经济景气度略有下行,回升基础仍需巩固加强。制造业供需双降,其中新订单指数已连续4个月回落,内需不足仍是经济恢复的重要制约,但新出口订单指数回升或指向外需趋稳。原材料价格继续回落,企业成本压力有所缓解,原材料和出厂产品价差继续收窄。结构上,暑期季节性因素下,消费品和高耗能行业景气度上升。非制造业方面,暑期拉动效应显现,交通运输、景区游览、住宿餐饮行业表现较好;受高温、洪涝等因素影响,建筑业活动有所放缓,“517房地产新政”持续性有所不足,新房销售再度转弱。总体看,7月政治局会议提到“下半年发展任务很重,宏观政策要持续用力、更加给力,坚定不移完成全年经济社会发展目标任务”。7月PMI数据总体偏弱,预计政策上有望更加积极。

7月制造业PMI略微回落。7月份制造业PMI环比略微回落0.1个百分点至49.4%,经济景气度稳中略降。与历年同期相比,今年7月低于近10年同期均值50.4%;从环比变化来看,7月环比表现与季节性基本相当。暑期季节性因素下,消费品和高耗能行业景气度升温。1)在暑期消费带动下,7月消费品制造业再度回到扩张区间,环比升0.6个百分点至50.1%;2)高温天气带动能源消耗增加,高耗能行业PMI环比升1.2个百分点。

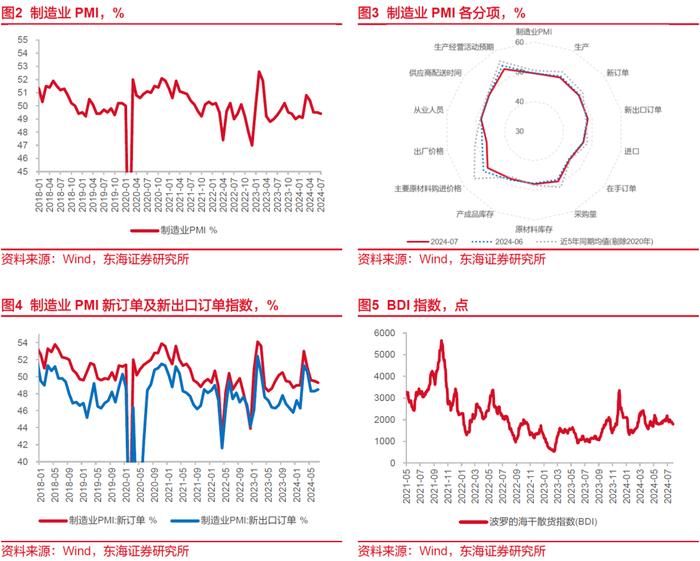

供需两端继续回落。7月,生产和新订单指数分别为50.1%、49.3%,生产指数环比下降0.5个百分点,新订单指数环比下降0.2个百分点。新出口订单指数环比升0.2个百分点至48.5%,或表明外部需求趋稳回升。从内需来看,今年4月以来,制造业新订单指数已连续4个月回落,市场需求不足问题仍是重要制约。除7月高温多雨天气影响外,需求不足也对工业生产有所影响,生产指数继续下行,连续3个月回落。

两个价格指数均环比回落,企业成本压力有所缓解。7月,国内主要生产物资价格整体回落,叠加市场需求不足,原材料价格指数环比下降1.8个百分点至49.9%,在连续12个月运行在扩张区间后降至收缩区间,企业成本压力有所缓解。7月出厂价格指数环比也较前值回落1.6个百分点至46.3%,原材料和出厂价格价差进一步收窄,有助于企业效益的改善。

大型企业景气度上升,中小企业回落。7月,大、中、小型企业PMI分别为50.5%、49.4%、46.7%。其中,大型企业PMI环比上升0.4个百分点,中型和小型企业PMI环比分别下降0.4个和0.7个百分点。大型企业生产和新订单指数分别为52.1%和50.6%,均位于扩张区间,且新订单指数环比上升0.8个百分点,大型企业市场需求有明显回升。

暑期消费活动对服务业指数有较好支撑。7月,服务业商务活动指数环比下降0.2个百分点至50%,与荣枯线持平。暑期消费活动对7月服务业指数有较好支撑:1)暑期出行活动增加,带动交通运输业需求较好释放。2)景区游览、休闲娱乐是暑期消费的重点领域。3)居民出行增加也带动住宿和餐饮业活跃度上升。

建筑业活动继续放缓。7月,受部分地区高温、洪涝等因素影响,建筑业商务活动指数环比下降1.1个百分点至51.2%。建筑业新订单指数环比大幅回落4个百分点,可能主要受楼市需求降温拖累。基建相关活动保持较快增长,7月土木工程建筑业指数保持在55%以上。

风险提示:海外需求下降超预期;稳增长政策落地不及预期。

//正文//

▌1.核心观点

7月制造业PMI在收缩区间内略微回落,经济景气度略有下行,回升基础仍需巩固加强。制造业供需双降,其中新订单指数已连续4个月回落,内需不足仍是经济恢复的重要制约,但新出口订单指数回升或指向外需趋稳。原材料价格继续回落,企业成本压力有所缓解,原材料和出厂产品价差继续收窄。结构上,暑期季节性因素下,消费品和高耗能行业景气度上升。非制造业方面,暑期拉动效应显现,交通运输、景区游览、住宿餐饮行业表现较好;受高温、洪涝等因素影响,建筑业活动有所放缓,“517房地产新政”持续性有所不足,新房销售再度转弱。总体看,7月政治局会议提到“下半年发展任务很重,宏观政策要持续用力、更加给力,坚定不移完成全年经济社会发展目标任务”。7月PMI数据总体偏弱,预计政策上有望更加积极。

▌2.制造业PMI:稳中回落,政策有望更加积极

7月制造业PMI略微回落。今年上半年,制造业PMI总体先升后降。进入下半年,7月份制造业PMI环比略微回落0.1个百分点至49.4%,预期49.3%,经济景气度稳中略降。与历年同期相比,今年7月制造业PMI低于近10年同期均值50.4%;从环比变化来看,今年7月环比表现与季节性基本相当,2014-2023年7月环比变化-0.11个百分点。从各分项指数来看,原材料库存、从业人员指数回升,生产、新订单、供货商配送时间指数回落。

供需两端继续回落。7月,生产和新订单指数分别为50.1%、49.3%,生产指数环比下降0.5个百分点,新订单指数环比下降0.2个百分点。新出口订单指数环比升0.2个百分点至48.5%,或表明外部需求趋稳回升。从内需来看,今年4月以来,制造业新订单指数已连续4个月回落,市场需求不足问题仍是重要制约。除7月高温多雨天气影响外,需求不足也对工业生产有所影响,生产指数继续下行,连续3个月回落。此外,与近5年同期均值相比,今年7月制造业供需两端均相对偏弱。其中,生产指数(50.1%)低于近5年同期均值的51.2%,新订单指数(49.3%)低于近5年同期均值的50.1%。7月政治局会议提到“下半年改革发展稳定任务很重,宏观政策要持续用力、更加给力”,未来政策有望更加积极。

行业上看,铁路船舶航空航天设备、造纸印刷及文教体美娱用品等行业生产和新订单指数均高于52%,供需两端扩张较快。

暑期季节性因素下,消费品和高耗能行业景气度升温。1)在暑期消费带动下,7月消费品制造业在连续2个月运行在收缩区间之后再度回到扩张区间,环比上升0.6个百分点至50.1%;2)7月高温天气带动能源消耗,高耗能行业PMI环比上升1.2个百分点,其中石油加工及炼焦业表现较好。

两个价格指数均环比回落,企业成本压力有所缓解。7月,国内主要生产物资价格整体回落,叠加市场需求不足,原材料价格指数环比下降1.8个百分点至49.9%,在连续12个月运行在扩张区间后降至收缩区间,企业成本压力有所缓解,统计局数据显示“反映原材料成本高的制造业企业比重连续3个月下降”。7月出厂价格指数环比也较前值回落1.6个百分点至46.3%,原材料和出厂价格价差较上月进一步收窄,有助于企业效益的改善。

大型企业景气度上升,中小企业回落。7月,大、中、小型企业PMI分别为50.5%、49.4%、46.7%。其中,大型企业PMI环比上升0.4个百分点,中型和小型企业PMI环比分别下降0.4个和0.7个百分点。从供需看,大型企业生产和新订单指数分别为52.1%和50.6%,均位于扩张区间,且新订单指数环比上升0.8个百分点,大型企业市场需求有明显回升。

企业预期指数回落但仍在扩张区间。7月,制造业生产经营活动预期指数为53.1%,较6月下降1.3个百分点。分行业看,医药、铁路船舶航空航天设备、电气机械器材等行业预期指数位于57%以上较高景气区间。

▌3.非制造业PMI:服务业和建筑业扩张放缓

7月,非制造业商务活动指数为50.2%,环比回落0.3个百分点,仍在扩张区间。

暑期消费活动对服务业指数有较好支撑。7月,服务业商务活动指数环比下降0.2个百分点至50%,与荣枯线持平,其中服务业新订单指数环比下降0.4个百分点至46.7%。暑期消费活动对7月服务业指数有较好支撑,主要表现在三个方面:1)暑期出行活动增加,带动交通运输业需求较好释放。铁路运输和航空运输业的商务活动指数较上月均有明显提升,且均升至55%以上,同时两个行业的新订单指数环比也有明显抬升。2)景区游览、休闲娱乐是暑期消费的重点领域。7月景区服务、文体娱乐相关行业的商务活动指数环比均有明显上升,后者升至52%以上。3)居民出行增加也带动住宿和餐饮业活跃度上升,住宿业、餐饮业商务活动指数环比均有不同程度上升。此外,高温天气或促使居民线上消费意愿提升,7月快递服务较为活跃,邮政业指数环比升至55%以上较高水平。往后看,7月政治局会议强调“以提振消费为重点扩大国内需求”,促消费举措有望继续加力,叠加8月仍为暑期消费旺季,预计8月服务业指数仍有支撑。

建筑业活动继续放缓。7月,受部分地区高温、洪涝等因素影响,建筑业商务活动指数环比下降1.1个百分点至51.2%,建筑业活动继续放缓。从需求看,7月建筑业新订单指数环比大幅回落4个百分点至40.1%,可能主要受楼市需求降温拖累。前期,在“517房地产新政”支持下,6月30城商品房成交面积环比增24%。但政策持续性有所不足,7月楼市再度转弱,30城成交面积环比降26%,绝对规模也为今年除2月(春节影响)之外的最低值。相比房地产,基建相关活动保持较快增长,7月土木工程建筑业指数保持在55%以上。截至7月,地方新增专项债累计发行1.88万亿元,发行进度不足5成。7月政治局会议提到“加快专项债发行使用进度”,后续专项债资金支持有望进一步加力。

▌4.风险提示

1)海外需求下降超预期:外需是上半年国内经济的重要支撑项,当前国际局势和贸易环境不确定性较大,若下半年外需超预期回落,可能对国内经济恢复造成不利影响。

2)稳增长政策落地不及预期:若促消费、专项债等稳增长政策落地执行不及预期,实物工作量形成偏慢,则可能导致经济恢复进程偏缓。

//报告信息//

证券研究报告:《制造业PMI略微回落,政策有望更加积极——国内观察:2024年7月PMI》

对外发布时间:2024年07月31日

报告发布机构:东海证券股份有限公司

//声明//

一、评级说明:

1.市场指数评级:

2.行业指数评级:

3.公司股票评级:

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动