【西南军工】航亚科技(688510)2024年半年报点评:国内发动机精锻龙头多线发展,H1归母净利润同比+98%

本报告摘自外发报告:

航亚科技(688510)2024年半年报点评:国内发动机精锻龙头多线发展,H1归母净利润同比+98%

发布时间:2024年07月29日

分析师:刘倩倩(S1250522070003)

投资要点

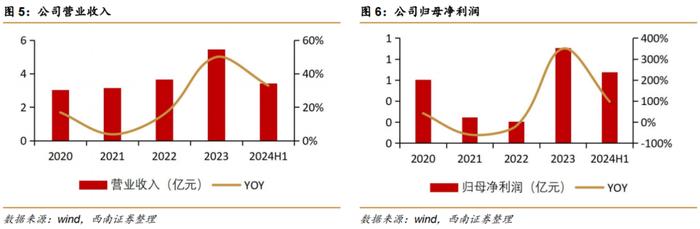

事件:公司发布2024年半年度报告,实现营业收入3.4亿元,同比+32.8%;实现归母净利润6721.1万元,同比+97.8%;实现归母扣非净利润6601.3万元,同比+119.1%。

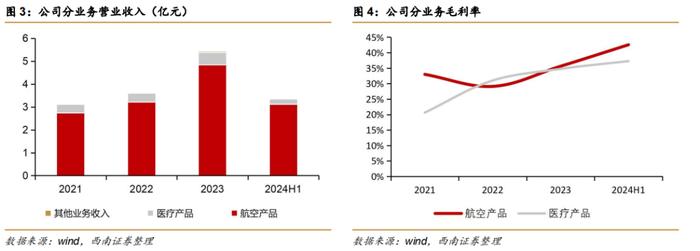

拓展纤维板块表现相对稳定,新增量迎来业绩新动能。2024Q1拓展纤维板块实现营业收入3.2亿元,同比-7.1%。收入小幅下降主要原因为通用高性能碳纤维价格下降;高强高模碳纤维产品需求节奏。。。航空产品国内外市场推动,收入、毛利率齐增。2024年上半年,公司航空产品共实现营业收入3.1亿元,同比+38.2%,占公司营业收入的93.0%;实现毛利率37.6%,同比提升6.5pp,较2023年全年36.0%毛利率进一步提升。

——叶片为公司基石业务,国际国内业务增长显著。国际业务方面,公司与主要客户赛峰在leap发动机项目合作粘性进一步增强,2023年导入的GENX项目已形成收入增量;罗罗XWB项目已完成大部分产品验证并开始进行批产交付;公司成功开拓客户其他发动机型研发新品,国际业务行程滚动研发、增量态势。国内业务方面,随着国内新一代发动机上量、商用发动机研制进程和燃气轮机进口替代加强,国内叶片业务收入持续增长,占比预计将逐步提高。

——转动件结构件实现型号覆盖和份额双增长。转动件、结构件处于业务培育阶段。2024年上半年,国内涡轮盘、机匣业务从型号覆盖度和份额双增长;批产规模效应均有提升;国内燃气轮机和国际航空发动机结构件新业务实现突破。

受集采影响,医疗产品收入下滑。2024年上半年,公司医疗产品实现收入3776.4万元,同比-14.2%;毛利率约37.3%,同比提升3.8pp,相较于2023年的34.8%持续提升。2024年上半年,二次人工关节集采的落地。公司拓展国际市场,加入施乐辉与强生全球供应商名录,减轻集采的影响。

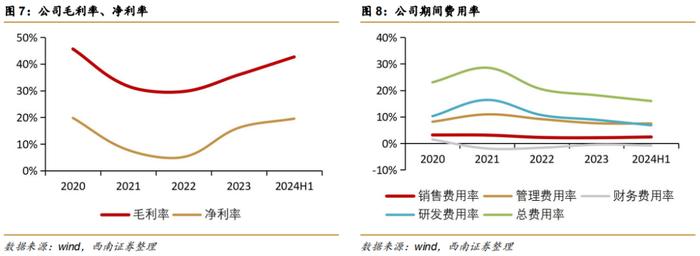

毛利率与净利率大幅提高。2024年上半年,因产品结构优化、规模效益、原材料价格波动等因素影响,毛利率达到42.7%,同比+10.5pp。期间费用率16.0%,同比-3.6pp。信用减值损失-977.8万,净利润率影响-2.6%,同比-6.0pp。多方面因素影响下,2024年上半年公司净利率19.5%,同比提升6.5pp。

应收款增长过半,产生坏账损失计提。2024年6月30日,公司应收账款27590.3万元,较年初增长51.6%;应收票据4448.0万元,较年初下降46.23%。公司计提坏账损失,对利润表产生负面影响。公司客户为国内外知名航空发动机企业信用好,且一年以内账龄占比90.6%,总体而言信用风险较低。

股权激励激发内生动力,2024-2026净利润考核目标分别为1.35、1.8、2.2亿元。公司于2024年4月18日发布股权激励计划草案,拟授予董事长在内15人限制性股票550万股。对2024年、2025年与2026年净利润考核目标值分为1.35/1.8/2.2亿元,较基期2023年净利润0.9亿元分别增长55.6%、100%和144.4%,复合增速34.7%;触发值1.15/1.55/1.90亿,较2023年分别增长27%、72%和111%,复合增速为28%。

终止可转债发行项目。公司原拟发行可转债不超过5亿元,其中4.2亿用于航空发动机关键零部件三期生产线二阶段建设项目,8000万元用于补充流动资金。2023年下半年以来,宏观经济环境和监管政策发生显著变化。公司IPO募投项目已建成投产,预计已有各项产能可以满足未来两三年的业务需要,公司通过内部挖潜满足产能需求。未来公司将通过商业信贷等方式筹措发展所需资金。

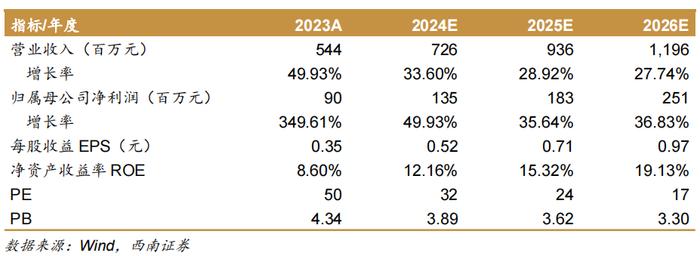

盈利预测与投资建议。预计2024-2026年EPS分别为0.52元、0.71元、0.97元,对应动态PE分别为32倍、24倍、17倍。看好公司成长性,首次覆盖,给予公司2025年30倍PE,对应目标价21.30元,给予“买入”评级。

风险提示:海外需求不及预期风险;军品需求延缓风险;汇率波动风险;国际形势变动风险。

正 文

1

航亚科技:精锻叶片领军者,多线发力前景明朗

1.1航空发动机精锻龙头企业,享受行业红利

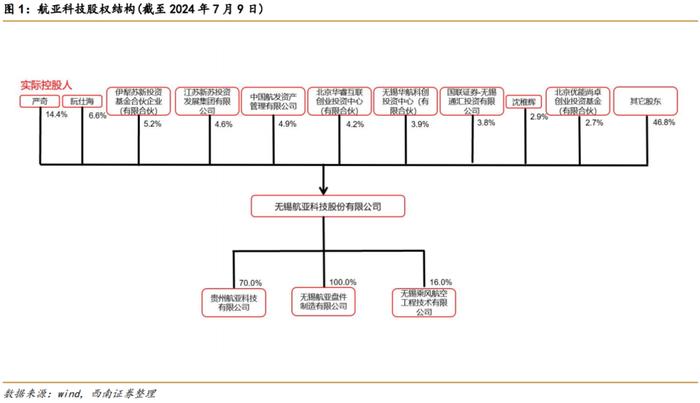

公司为发动机精锻叶片国内龙头,同时在骨科领域已广泛建立合作。无锡航亚科技股份有限公司成立于2013年,公司以精锻为主要技术,生产航空发动机关键零部件及医疗骨科植入锻件,同时在发动机等领域开展精密机加工业务。公司是发动机零部件精锻领域龙头企业,外贸领域稳定供应赛峰、GE等顶级企业,同时公司是国产航空发动机关键零部件配套主流供货商。医疗骨科植入锻件领域,公司已与强生、施乐辉、威高、春立正达等国内外主要医疗器械企业建立了稳定的合作关系。

公司实控人为严奇,航发集团战略入股。公司董事长严奇为第一大股东、实际控制人,直接持股比例约14.4%,其控制的无锡华航科创投资中心(有限合伙)为公司持股平台持股比例3.9%。第二大股东阮仕海持股比例约6.6%,2024年7月9日完成减持1.9%,为严奇的一致行动人。公司获重要客户航发集团下中国航发资产管理有限公司战略入股,持股比例4.9%。

1.2 股权激励激发内生动力,产能释放支撑业绩增长

首次股权激励计划发布,2024-2026净利润考核目标分别为1.35、1.8、2.2亿元。公司于2024年4月18日发布股权激励方案,拟定向发行授予15人限制性股票550万股。方案对2024-2026年净利润考核目标值分为1.35/1.8/2.2亿元,较基期2023年净利润0.9亿元分别增长55.6%、100%和144.4%,复合增速34.7%;2024-2026年净利润考核触发值分别为1.15/1.55/1.90亿元,较2023年分别增长27%、72%和111%,复合增速为28%。

通过股权激励,公司构建起经营团队和关键岗位人员的长期激励与约束机制,激发全员战斗力、凝聚力、执行力。

产能释放将支撑未来业绩增长。公司IPO项目“研发中心建设项目”与“航空发动机关键零部件产能扩大项目”总预算数分别为8429.1万元与6.8亿元,截至2024年中,两个项目工程累计投入占预算比例分别达84.4%与78.5%,工程进度分别达76.1%与86.2%。其中“航空发动机关键零部件产能扩大项目”新的压气机叶片专业化车间和新的整体叶盘专业化生产车间达产后公司将具备年加工160万片压气机叶片和年加工1800个整体叶盘或叶环的总产能。“研发中心建设项目”建成后将新增特种焊接、大型零部件荧光和无损检测等部分特种工艺科研生产能力。两个项目将为公司业绩增长和长期成长形成支撑。

公司终止可转债发行项目。7月25日,公司公告终止可转债发行。原拟发行可转债不超过5亿元,其中4.2亿用于航空发动机关键零部件三期生产线二阶段建设项目,8000万元用于补充流动资金。2023年下半年以来,宏观经济环境和监管政策发生显著变化。公司IPO募投项目已建成投产,预计已有各项产能可以满足未来两三年的业务需要,公司通过内部挖潜满足产能需求。未来公司将通过商业信贷等方式筹措发展所需资金。

2

航空发动机与燃气轮机业务国内外齐发展

航空发动机与燃气轮机零部件为公司核心产品,供给国内外主力发动机厂商。公司发动机锻造件主要产品包括压气机叶片、转动件及结构件等(整体叶盘及整流器、机匣、涡轮盘及压气机盘等盘环件)。目前发动机客户包括法国赛峰集团、中国航发集团、美国GE航空、英国RR等国内外主流航空发动机厂商和设计院所,其中法国赛峰和中国航发为主要收入来源。在燃气轮机业务方面,已成为中国航发燃机、龙江广瀚等国内主流轻型燃气轮机公司的供应商。

外贸:全球商用航空发动机空间巨大,国外客户重视中国产业链培育,公司有望深度受益。根据AviationWeekNetworkCommercialFleet&MROForecast预测,2024年至2033年的10年间,全球范围内将交付4.4万台商用航空发动机。未来10年,全球窄体机机队规模有望持续增长,这将带动LEAP等系列发动机的交付量持续增长,而全球航空发动机产业链供应紧张的局势,使得赛峰加强对中国产业链的培育和开发力度。在宽体机方面,GE90、GENX系列发动机已广泛应用于全球现役多种大型民航客机上,GE9X第一台量产版已于2024年7月交付波音;4月,空客宣布将加大A350系列飞机产量,其配套的TRENTXWB发动机交付量也将随之上升。公司作为中国的发动机锻件出海龙头,将深度受益于大赛道带来的行业红利。

公司主打产品配载的LEAP发动机在单通道机型中的比例持续上升,并且随着C919订单量的增加,公司为Leap-1C的供货量也在增加。2023年,公司与赛峰签署了GENX发动机项目的长期合作协议,2024年上半年已逐步量产;2024年,公司成功导入GE9X项目,年内将加速GE9X、XWB等项目的研发进度。

内销:军用飞机与发动机装备建设进行时+航发集团“小核心、大合作”的长期利好,公司前景向好。目前,我国新一代军用飞机快速建设,新一代航空发动机装配与换发持续,发动机零部件需求不断受拉动。此外,中国航发集团大力推进“小核心、大协作”的改革,对于有能力承接航空发动机零部件制造的协作企业来说前景看好,公司将深度受益。

2024年上半年,公司航空产品共实现营业收入3.1亿元,同比+38.2%,占公司营业收入的93.0%;实现毛利率37.6%,同比提升6.5pp,较2023年全年36.0%毛利率进一步提升。

3

医疗锻件受集采影响,公司拓展国际业务范围

依托先进锻造技术布局骨科植入锻件。医疗骨科植入锻件与航空发动机精锻叶片在材料及锻造环节的生产设备、工艺流程上相近。公司依托先进的航空锻造技术与工程实力进入医疗骨科植入物锻件领域,主要产品包括人工髋关节-股骨柄、人工髋关节-髋臼杯、人工膝关节-胫骨托以及人工创伤类-骨板等。

优化产品结构+扩展市场与客户,部分对冲集采对骨科高值耗材产业链的影响。2024年上半年,因集采降价等因素,骨科市场发生变化,公司积极调整市场策略、优化产品结构,持续加强与国内头部企业的长期可持续战略合作,同时稳步拓展国际市场,加入施乐辉与强生全球供应商名录,进一步扩展国际业务范围和市场影响力,表现相对稳健。

2024年上半年,公司医疗产品实现收入3776.4万元,同比下滑14.2%,实现毛利率37.3%。相较于2023年的34.8%,维持了较高的盈利能力。

4

2024H1收入、利润均大幅增长,盈利能力提升

航空产品拉动,2024H1收入、利润均增长。2024年上半年,国内新一代发动机上量、燃气轮机进口替代加强、发动机叶片出海提速,公司叶片业务稳步成长,同时公司涡轮盘、机匣业务实现型号覆盖度和份额双增长。在航空产品业务的拉动下,公司共实现营业收入3.4亿元,同比+32.8%;实现归母净利润6721.1万元,同比+97.8%;实现归母扣非净利润6601.3万元,同比+119.1%。

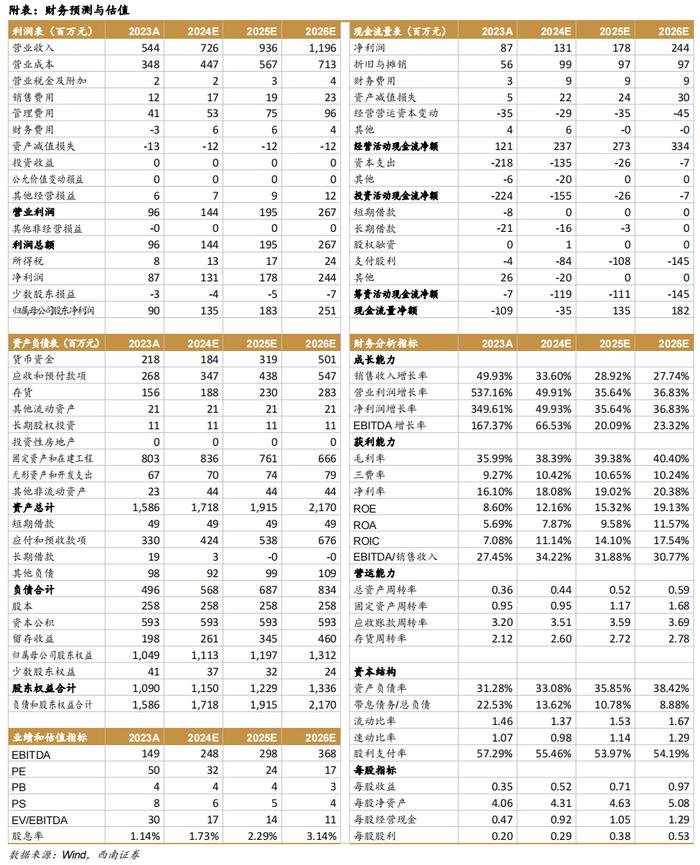

毛利率与净利率大幅提高。2024年上半年,因产品结构优化、规模效益、原材料价格波动等因素影响,毛利率达到42.7%,同比+10.5pp;期间费用率16.0%,同比-3.6pp,其中,因前期研发成果进入产业化阶段研发投入减少,研发费用同比-25.2%至2322万,加之规模效应影响,研发费用率大幅-5.3pp至6.8%。信用减值损失-977.8万,净利润率影响-2.6%,同比-6.0pp。多方面因素影响下,上半年公司净利率19.5%,同比提升6.5pp。

应收款增长过半,产生坏账损失计提。2024年6月30日,公司应收账款27590.3万元,较年初增长51.6%;应收票据4448.0万元,较年初下降46.23%。公司计提坏账损失,对利润表产生负面影响。公司客户为国内外知名航空发动机企业信用好,且一年以内账龄占比90.6%,总体而言信用风险较低。

5

盈利预测与估值

5.1 盈利预测

关键假设

1)随着航空发动机海外市场的持续增长、海外航空发动机企业对中国供应链的愈加重视、公司转动件及结构件等重点孵化产品的突破、产能的释放。预计2024-2026年公司航空产品销售收入同比增长37.7%、29.4%、28.0%;考虑2024H1公司盈利能力的大幅提升、竞争格局在长期对公司毛利率的支撑,预计2024-2026公司航空产品毛利率分别为38.0%、39.0%、40.0%。

2)考虑到2024年第二次人工关节集采落地对全行业的短期负面影响,及公司市场、客户持续开拓的正面影响,预计2024-2026年公司医疗产品销售收入同比增长-5%、20.0%、20.0%,毛利率分别为37.3%、37.3%、37.3%;

基于以上假设,预计公司2024-2026年分业务收入成本如下表:

预计公司2024-2026年营业收入分别为7.3亿元、9.4亿元和12.0亿元,同比增长33.6%、28.9%和27.7%;归母净利润分别为1.35亿元、1.8亿元和2.5亿元,同比增长49.9%、35.6%和36.8%;对应动态PE分别为32倍、24倍、17倍。

5.2相对估值

综合考虑业务范围,选取了航宇科技作为可比公司。航宇科技以航空锻件为主业,供给航空发动机,同时有一定出口比例,与航亚科技具有可比性。

从PE角度看,公司2024、2025年动态估值为分别32倍、24倍,可比公司为16倍、 11倍,公司估值高于可比公司估值水平。考虑到公司目前海外市场的深厚积累、在精锻叶片及其它发动机冷端结构件领域的竞争优势,看好公司成长性,首次覆盖,给予公司2025年30倍PE,PEG于小于1,对应目标价21.30元,给予“买入”评级。

6

风险提示

海外需求不及预期风险;军品需求延缓风险;汇率波动风险;国际形势变动风险。

【分析师承诺及重要声明】

分析师承诺:本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。

重要声明:西南证券股份有限公司(以下简称“本公司”)具有中国证券监督管理委员会核准的证券投资咨询业务资格。

本公司与作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,本报告仅供本公司客户中的专业投资者使用,若您并非本公司客户中的专业投资者,为控制投资风险,请取消接收、订阅或使用本报告中的任何信息。本公司也不会因接收人收到、阅读或关注自媒体推送本报告中的内容而视其为客户。本公司或关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供或争取提供投资银行或财务顾问服务。

本报告中的信息均来源于公开资料,本公司对这些信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告,本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,本公司及雇员对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任。

本报告及附录版权为西南证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为“西南证券”,且不得对本报告及附录进行有悖原意的引用、删节和修改。未经授权刊载或者转发本报告及附录的,本公司将保留向其追究法律责任的权利。

【投资评级说明】

报告中投资建议所涉及的评级分为公司评级和行业评级(另有说明的除外)。评级标准为报告发布日后6个月内的相对市场表现,即:以报告发布日后6个月内公司股价(或行业指数)相对同期相关证券市场代表性指数的涨跌幅作为基准。其中:A股市场以沪深300指数为基准,新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准;香港市场以恒生指数为基准;美国市场以纳斯达克综合指数或标普500指数为基准。

公司评级

买入:未来6个月内,个股相对沪深300指数涨幅在20%以上

持有:未来6个月内,个股相对沪深300指数涨幅介于10%与20%之间

中性:未来6个月内,个股相对沪深300指数涨幅介于-10%与10%之间

回避:未来6个月内,个股相对沪深300指数涨幅在-20%与-10%之间

卖出:未来6个月内,个股相对沪深300指数涨幅在-20%以下

行业评级

强于大市:未来6个月内,行业整体回报高于沪深300指数5%以上

跟随大市:未来6个月内,行业整体回报介于沪深300指数-5%与5%之间

弱于大市:未来6个月内,行业整体回报低于沪深300指数-5%以下