承载万亿梦想的eVTOL:融资、适航取证双升温,各地竞逐“低空经济第一城”

2024年已过半,作为低空经济热门赛道,国内eVTOL(电动垂直起降飞行器)热度仍在快速升温。

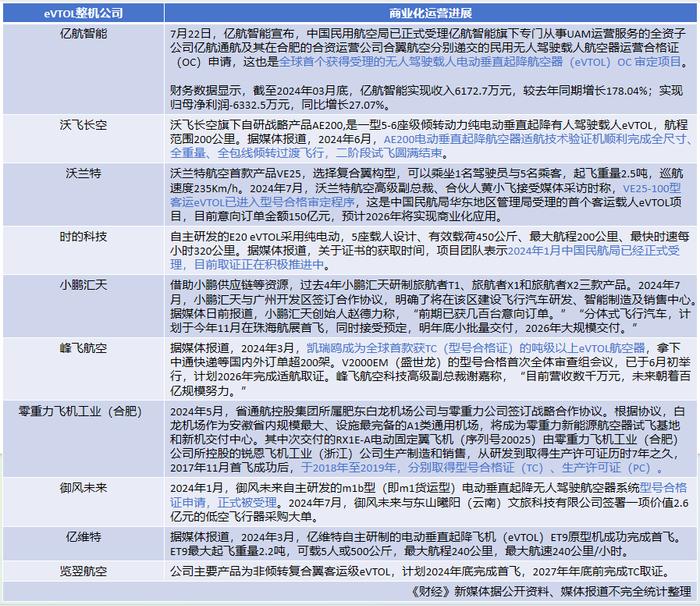

就适航取证而言,在取得TC、AC、PC三证的基础上,OC证是决定eVTOL能否商业化运营的最后一个条件。目前国内获得TC的eVTOL机型共两款,其中峰飞航空V2000CG凯瑞鸥(载物)于2024年3月获TC,成为全球首款取得该证的吨级eVTOL;亿航智能EH216-S(载人)于2024年4月获PC,公司成为全球eVTOL行业内首个集齐民用航空器三证的企业,又于7月22日官宣旗下OC合格证申请获中国民航局受理,将业内取证进程推进至OC阶段。

同时,越来越多的国产eVTOL整机公司迈入适航取证阶段。2024年1月、3月、4月,御风未来M1-B(载物)、小鹏汇天X3-F(载人)、峰飞航空V2000EM盛世龙(载人)的TC申请分别被受理。

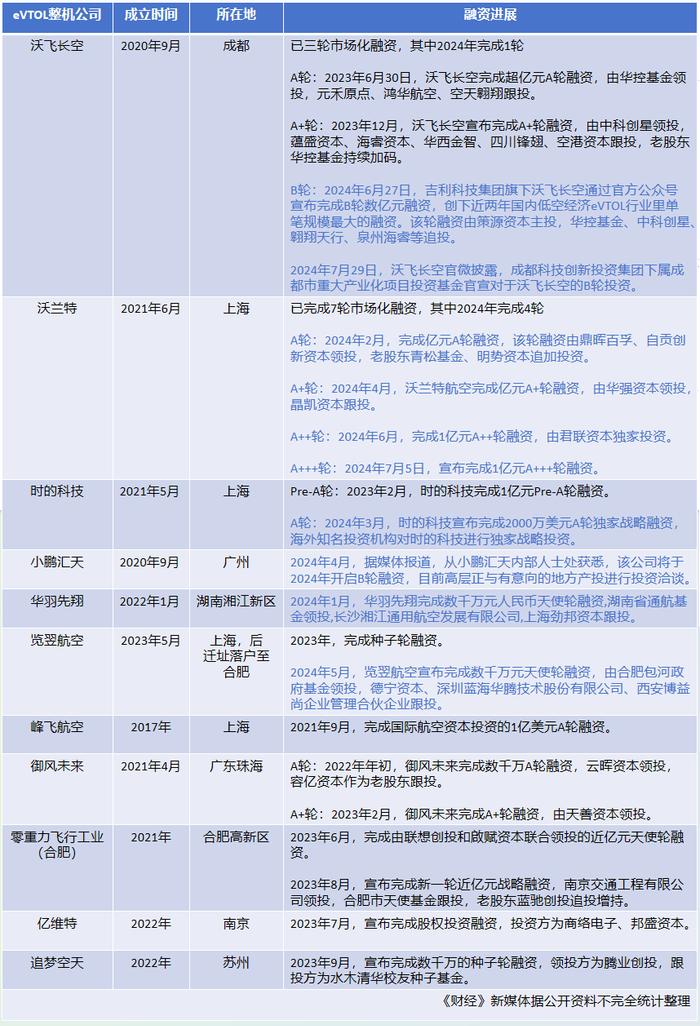

支撑相关企业推进研发生产、适航取证的资金主要来自融资。仅今年上半年,发生在国内低空经济领域的融资事件便超50起,数量超去年和前年全年,其中亿元级融资聚焦在eVTOL企业。据《财经》新媒体不完全统计,国内eVTOL领域今年以来已有超8起融资,被投企业涵盖沃飞长空、沃兰特、时的科技、华羽先翔、览翌航空等。比如,7月5日披露完成A+++融资的沃兰特,目前已完成7轮市场化融资,4轮发生在2024年。

“相对传统飞行器,eVTOL具有环保、经济、智能等优势,是低空飞行器技术创新的前沿赛道。目前eVTOL已初步满足商业运营适航管理要求,迎来发展临界点。”中金公司研究部对《财经》新媒体指出,低空经济发展早期阶段,能够率先取证进入市场并建立影响力的企业,可能靠先发优势占据较大市场份额。但低空经济领域的技术标准和认证体系尚在建立之中,这需要企业应对不断变化的标准和认证要求。

一、融资升温,有企业拿到地方投资后迁总部

当前,世界主要航空国家都在积极迈进eVTOL新赛道。据慧博智能投研统计,近几年eVTOL主机企业数量显著增长,目前全球已有百余家eVTOL企业,大部分集中在中国、美国、欧洲等地。2019年,国产企业亿航智能在纳斯达克挂牌,成为“全球eVTOL第一股”。此后,中国未见有eVTOL整机厂商上市,却有多家新创企业相继成立,所在地不仅是北上广深,更包括成都、合肥、南京、苏州等城市。

《财经》新媒体梳理发现,这些国内eVTOL整机代表企业的融资主要集中在天使轮、A轮、B轮等早期融资阶段,融资金额以亿元和千万元级别为主。比如,沃兰特是今年完成融资轮次最多的eVTOL企业,分别于2月、4月、6月、7月完成A轮、A+轮、A++轮、A+++轮融资,其中三轮金额披露为1亿元,一轮为“亿元级”。沃飞长空是今年完成单轮最大融资金额的eVTOL企业,其于6月宣传完成数亿元B轮融资,创近两年国内eVTOL行业里单笔融资规模高峰。

就投资方而言,既有政府基金,也有市场化资本、海外投资机构、产业链上市公司等。融资背后,地方政府性基金正成为当下各地抢抓“风口”,竞逐“低空之城”的发力重点。

比如,今年1月,总部在湖南湘江新区的华羽先翔,宣布完成数千万元人民币天使轮融资,湖南省通航基金领投。4月,总部在广州的小鹏汇天被曝将于2024年开启B轮融资,高层正与有意向的地方产投进行投资洽谈。7月29日,总部在成都的沃飞长空官微披露,成都科技创新投资集团下属成都市重大产业化项目投资基金官宣对于沃飞长空的B轮投资。此外,湖南、深圳等省市在低空经济发展方案中明确列出奖励支持金额。目前低空经济补贴主要是广州、深圳、武汉、苏州等地提出,主要补贴方向为起降点设施建设、航线开设、适航取证等。

“目前中国正在进行产业升级,低空经济被视作新增长点之一,它能够帮助传统产业实现科技化转型,这正符合国家和市场的需求。”义柏资本告诉《财经》新媒体,资本活跃度高,政府产业基金能提供支持,是城市的优势之一。中国政府对低空经济的高度重视和政策支持,将助力eVTOL产业化落地,推动低空经济形成万亿级规模。部分城市具备良好的产业基础和政策环境,更容易吸引低空经济企业,形成集群效应。

事实上,城市吸引eVTOL企业落户、争夺优质项目的热情,从沃兰特融资中可见一斑。今年4月初,沃兰特高级副总裁、合伙人黄小飞在接受采访时透露,两个月左右时间里,总部在上海的沃兰特,密集接待了近百个城市的招商引资团队或国有背景的基金,有地方政府甚至愿意出资3亿元-5亿元让沃兰特迁总部。

不乏企业被吸引。比如,5月,览翌航空宣布完成数千万元天使轮融资,合肥包河政府基金领投,次月便将企业名称中的上海变更为合肥,总部由上海迁址落户至合肥。

中金公司研究部对《财经》新媒体表示,当下全国各地都在争做“低空经济第一城”,比如深圳作为“无人机之都”,拥有良好的产业生态和市场活力;上海和广州等城市,在导航、飞控等产业链环节具有一定产业优势;北京在企业聚集度、资本活跃度和创新聚集度上领跑全国,拥有丰富的科创资源。“这其间,政策支持、技术创新、产业生态、市场需求、基础设施建设、安全管理等,都是核心要素。”

二、适航取证,企业和地方政府都想抢跑

而对eVTOL企业和地方政府来说,抢占先发优势的一大关键是适航取证。

据了解,适航活动贯穿民用航空产品和零部件的设计、制造、使用、维修直至退役的全寿命周期。中国、美国以及欧盟的适航取证过程较为类似,航空器要想具备“合法上天”的资格,均需要获得由民航局颁发的型号合格证(TC)、生产许可证(PC)和适航证(AC)。其中,TC在三证中获取难度最大,取证周期长且认证成本高,传统固定翼小飞机3年左右,eVTOL被认为是从研发到取证至少5年起步。

慧博智能投研分析,沃飞长空、峰飞航空、沃兰特、时的科技、小鹏汇天、御风未来等主机厂多款eVTOL飞行器型号已申请中国民航局CAAC或欧洲航空安全局EASA适航认证,有望陆续取得TC、PC。从获得TC的周期及中国民航局受理各公司TC申请的时间来看,头部eVTOL企业的机型将在2025-2026年大量完成取证,并投入市场化运营,融资和研发能力较弱的厂商面临的竞争压力届时将进一步增大。

不同构型的eVTOL获取TC证的难度不同,矢量推进构型取证被认为难度最高,多旋翼构型技术与无人机相似且配置简单,适航取证难度最低。目前,中国eVTOL产品构型主要以多旋翼及复合翼为主,时的科技、小鹏汇天等关注倾转旋翼技术。

此外,eVTOL的适航审定并无统一的标准文件。中金公司研究部分析,企业需要应对不断变化的标准和认证要求,可能存在取证周期漫长或最终未能取证的风险。据了解,为推进EH216-S的适航审定,中国民航局于2022年2月发布了全球首份专门针对载人无人驾驶航空器的适航审定文件。

亿航智能也在官宣运营合格证(OC)申请获中国民航局受理时表示,与此前TC适航审定一样,EH216-S无人驾驶载人航空器的OC审定也无法直接沿用现有民航领域既定的标准进行合格审定,需要在现有法规的基础上进行创新和完善,构建一个全新且适用的标准体系。

值得一提的是,当下多地审定机构正竞逐成为国家eVTOL航空器适航审定中心。就亿航智能所在地广州看,今年5月,《广东省推动低空经济高质量发展行动方案(2024-2026年)》提出,争取令广州航空器审定分中心升级为国家eVTOL航空器适航审定中心。

中国交通协会低空经济委员会华南区执行会长刘立波曾在接受媒体采访时表示,每个区域的审定中心均有其“擅长”领域,如西南地区的成都审定机构聚焦于固定翼、长航时、军用机型;华东地区的上海审定机构则围绕C919、峰飞航空科技和御风未来的复合翼大载荷的飞行器会比较合适。中南地区的广州审定中心,在多旋翼适航上有经验,但对标成都等地在适航审定上依然有不足。如果广东省、广州市的财力够,当地政府对适航认知足够深,他们后续会补足自己的适航短板,继续发展eVTOL复合翼、倾旋翼的适航基地,(若升级)能促成广州在审定领域的齐头并进,也是好事。

三、走入商业化前夜,降本降价成必然趋势

eVTOL一方面要“飞起来”,另一方面是要找到应用场景“落下去”。

根据《客运eVTOL应用与市场》预计,乐观情况下,到2030年,中国市场eVTOL达1.6万架。假设2024-2030年eVTOL的下游应用以空中游览、医疗转运、私人包机、通勤的顺序逐渐实现,且价格逐年下滑的趋势下,中国eVTOL市场到2030年有望达1427亿元,CAGR达122%。根据民用航空局发布数据,以eVTOL为核心的低空经济市场规模到2030年有望达到2万亿元。

《财经》新媒体注意到,亿航智能EH216-S在中国官方指导价为239万元/架,2023年全年交付52架,2024第一季度交付26架。当前亿航智能的销售方主要为地方政府,景区优先,正协助打造应用场景的合作伙伴取得运营许可。比如今年5月,公司获得西山文旅总价为1.13亿元的50架EH216-S订单,计划在未来2年内额外采购450架,目前交付的首批10架EH216-S,在山西太原完成载人首飞。梳理其他eVTOL企业的披露订单,同样类似。

财通证券在研报中分析,未来需求最大的是短途通勤的应用场景,载重量高。一方面,能够降低运营成本,降低大众使用门槛,另一方面,能够解决行李增重问题。由于成本限制,载重600kg的多旋翼为短期空中游览等应用场景的首选,但展望未来载重量更大的技术方案可能成为主流,倾斜翼等方案可能更多进入市场。

“推动低空经济快速发展的核心要素包括市场、空域和技术,据行业测算,吨公里费用为20元左右时,可打开农林植保和应急投送等应用市场;吨公里费用为10元左右时,可打开西藏、新疆等区域的民生保障性运输等应用市场;吨公里费用5元左右时,可打开中西部地区生鲜运输、通用物流等应用市场。”鸿鹏航空CTO王进对《财经》新媒体分析,随着成本降低,相应市场的需求与规模也将同步上涨。

在王进看来,由于中国在航空发动机方面的设计能力与西方存在较大差距,动力系统研发将成为行业技术突破、产品力提升的核心环节,结合市场发展的实际诉求,降低成本和价格是通航产品必然面临的发展趋势。

盖斯特咨询也预测,随着eVTOL核心技术逐渐成熟和规模化效应的显现,四座及以上的城市飞行通用航空器整机购买成本有望从2025年的500万元降至2040年的100万元,降本空间高达80%;运营成本有望将从2025年的15元/min下降至5元/min,降本空间高达67%。

eVTOL对电池的能量密度、安全性、寿命提出了更高要求。在慧博智能投研看来,受限于当前电池能量密度不足,eVTOL普遍定位于城市或城市群内交通出行工具。随着电池技术的发展、eVTOL续航里程增加,RAM市场启动会水到渠成,也将成为利润更好的业务。

谈及其中值得关注的低空经济企业特质,义柏资本对《财经》新媒体直言,持续的创新能力,过硬的技术实力,优秀的洞察力和行动力,有效管理和运用资本的能力,产业链整合能力,重视人才培养和团队建设等都很重要。“除了把握市场趋势和用户需求,还得快速响应各种变化。这个行业迭代非常快,只有依靠不断创新才能胜出。而创新不只包括研发,也包括产品设计和应用模式创新。”