日本经济下行期系列研究:平成消费史

日本消费税的历史及改革

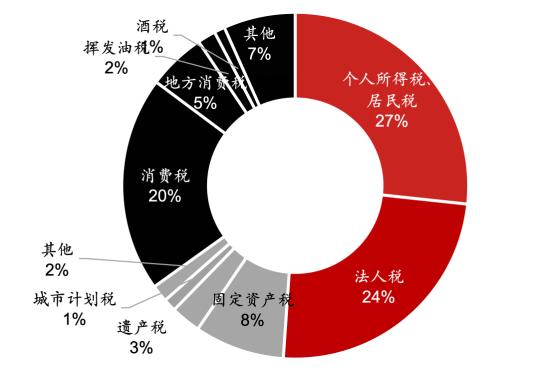

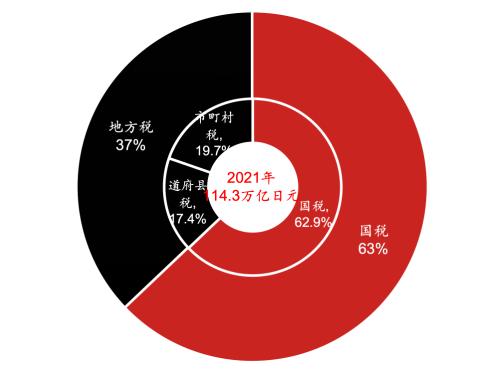

1950年奠定了以直接税为主的基本框架:日本税收(国税+地方税)主要由所得税、财产税和消费税三部分组成,根据日本国税厅及日本总务省统计,三类税在财政收入中的占比分别为51.1%、14.0%和34.9%(2024年),其中中央财政收入的主要来源国税占62.9%,地方税占37.1%(2024年预算)。

▲图表1:2024年日本一般财政收入预算(国税+地方税)

资料来源:日本国税厅,日本总务省,野村东方国际证券

80年代由“所得税中心”到“混合税中心”:20世纪70年代,日本在遭受两次石油危机的冲击后经济放缓,日本政府为了刺激经济增长一度加大财政政策的实施力度。20世纪80年代,日本政府在财政收入高度债务化的压力下放出“财政结构改革”的口号,但日本所得税税率本来就比其他发达国家高,如果沿用先前的税制框架,财政结构改革势必难以实现,由此日本政府降低直接税比重并增加了间接税,将以所得税为中心的税制调整为以混合税为中心,并于1989年4月导入了消费税。

▲图表2:2021年国税及地方税收入结构

资料来源:日本国税厅,日本总务省,野村东方国际证券

日本多次上调消费税:日本的消费税是针对所有境内商品及服务征收的税,自1989年4月开始征收,早期税率为3%。此后,消费税税率经过多次上调,在1997年4月上调至5%,2014年4月上调至8%,2019年10月至10%。

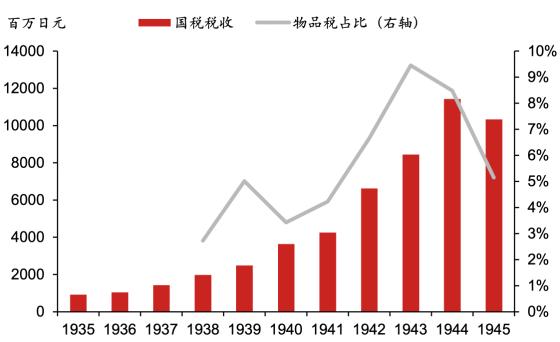

日本消费税前身为奢侈品税:消费税的前身是“物品税”,但两者之间存在较大差异。物品税是日本政府于1937年设立的税种,征收对象为钻石等奢侈品以及照相机、投影仪等电器产品。1940年物品税被正式纳入永久课税税种,并随着二战白热化,多次上调税率。原本以“减少奢侈消费”为目的设立的物品税,伴随战争融资需求的增加,征收对象逐步扩大至一般生活用品,甚至引发课税外商品价格上涨,反而给低收入群体造成更重的负担。

▲图表3:二战期间物品税占国税税收比重一度上升至10%

资料来源:日本国税厅,野村东方国际证券

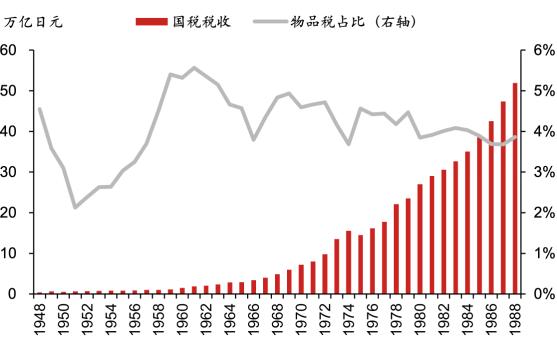

由奢侈品税过渡至耐用消费品税:二战后,日本政府对物品税进行调整,在收窄征收对象范围的同时下调了税率。之后伴随经济发展,主要税收来源向家电、汽车等大件消费品倾斜。

从特定消费税走向一般消费税:70年代,日本经济增速放缓,财政收支压力加剧。日本开始探讨向加征面向一般消费品的消费税,但是始终未能如愿,直至1989年中曾根执政时期才得以实现。

▲图表4:物品税废除前(1988年)仅占国税税收的不足4%

资料来源:日本国税厅,野村东方国际证券

数次消费税上调对居民消费有何影响?

1989税改有增有减:日本在增设消费税的同时,废除物品税、扑克税、砂糖税、通行税,并下调了烟税、酒税、车税、贵金属等的个税税率。以汽车购置税为例,截至1988年日本向大型车、普通车以及排气量660cc以下的轻自动车分别征收23%、18.5%以及15.5%的物品税,1989-1993年逐渐下降,1994年达到与一般消费品相同的3%。同年实施的酒水改革中:1)废除了针对部分高端酒(特级清酒、威士忌等)征收的从价税,废除酒类级别制度;2)下调从量税税率,啤酒、清酒、威士忌等税率被下调,酒类整体的单位税额由1988年244日元/升降至1989年的206日元/升,此后随着酒类消费结构的变化(发泡酒、第三类啤酒、RTD等增加)持续下降。此外,日本政府还对个人所得税、遗产税、法人税实施减免政策。

1989年税改对消费未造成影响:根据上村敏之在《家庭的间接税负担和消费税的未来》中的测算,1989年日本家庭的大部分商品消费的间接税税负担较1988年前有所下降,如家具4.7%→2.9%,交通、通信(主要为汽车)间接税税负担17.2%→12.7%,休闲娱乐4.4%→3.5%;服务消费因此前没有征税,税负担加重,整体对消费影响有限。分收入,仅低收入群体税负担上升,中高收入群体税负担反而有所缓解。1992-1996年伴随车税、酒税的下降,消费税对个人消费的负面影响进一步弱化。

1997年上调消费税是否为政策失误:1996年桥本龙太郎上任后主张六大改革,其中包括解决财政赤字的结构问题。桥本龙太郎主张紧缩的财政政策,包括提升消费税税率(1997年3%→5%)、削减财政赤字。1996年12月的内阁会议决定,在2005年前将中央与地方的财政赤字率缩减至3%以下(1995年超过6%,1997年该目标实现时间被提前至2003年,但后因亚洲金融危机的爆发,财政改革法案被冻结。根据新闻赤旗,消费税上调(5.2万亿日元)、特别减税废止(2万亿日元)、医疗负担增加(1.6万亿日元),共削减日本居民购买力8.6万亿日元。2001年桥本龙太郎在自民党总裁选举中表示,导致日本陷入经济泥潭的原因是没有在充分了解日本经济现状的情况下,过分强调财政结构改革。

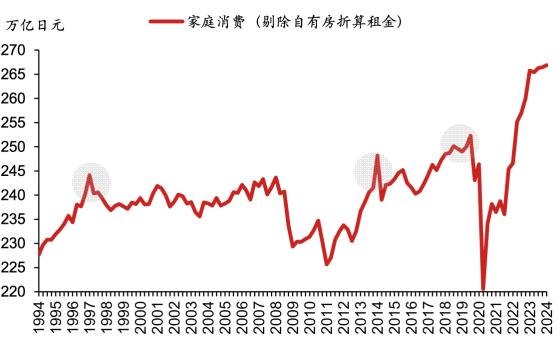

▲图表5:家庭最终消费(名义、GDP口径)

在1997年后增长停滞

资料来源:日本内阁府,野村东方国际证券

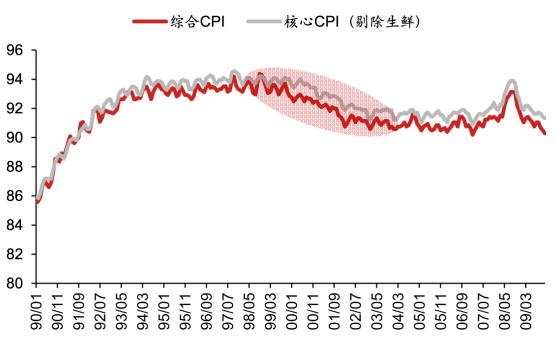

GDP增速放缓,物价下滑:1997-2002年期间,日本名义GDP增速由1991-1996年的2.0%下滑至-0.6%,实际GDP增速1.6%至0.3%,实际民间消费支出增速2.0%至0.6%,GDP贡献度1.1个百分点至0.4个百分点。二人以上家庭的可支配收入CAGR由1991-1996年的1.0%下降至1997-2002年的-1.9%,剔除消费税影响后CPI在消费税上涨后加速下滑,通缩加剧。

▲图表6:CPI与核心CPI均呈现下行

资料来源:日本统计局,野村东方国际证券

2014年上调消费税并非安倍自愿:日本政府在2000年之后主要实施的是紧缩的财政政策,财务省及保守派党员是主要推手。财务省主张紧缩财政的依据是1947年指定的财政法第四条,即国家的财政支出必须以政府债券和借款以外的财政收入作为财源(设有例外),以及由于老龄化不断扩大财政赤字可能导致日本出现债务危机。因此财务省推行财政结构改革,主张涨税。财务省掌握着日本经济的命脉,在日本政策制定上具有较大的影响力。日本政党中也存在很多与财务省官僚想法一致的保守派成员,想推行扩张性的财政政策难度阻力是比较大的。

▲图表7:2013年量化质化宽松政策目标

资料来源:日本银行,日本统计局,野村东方国际证券

消费税上调已成定局:民主党执政期间(2009-2012年),国会通过消费税法案,内容包括在2014年将消费税率由5%提升至8%,2015年再次提升至10%。在无法避免上调消费税的情况下,安倍主要采取扩大企业利润,进而达到提升居民收入的目的。

▲图表8:安倍经济学初期见效,但上调消费税导致战线拉长

资料来源:日本银行,日本统计局,野村东方国际证券

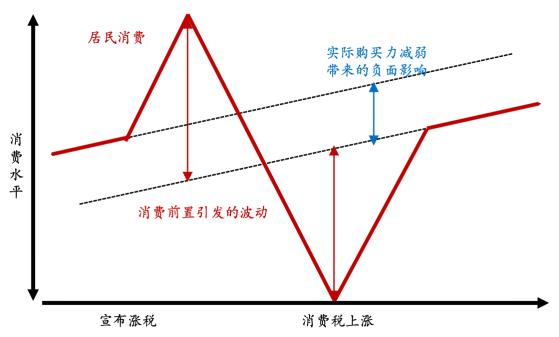

涨税前的脉冲式增长与涨税后的断崖式回落

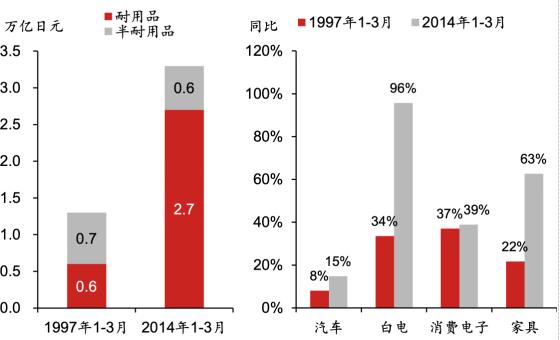

涨税前的疯狂:1997年及2014年消费税上调前均出现消费大幅上涨的现象,耐用属性越强、保质期越长的产品该现象越显著,且发生时点越早。根据全国超市协会《2014年版超市白皮书》的调查,土地、家电、汽车选择在消费税上涨的1年前购买的人最多,而食品、生活日用品则选择在消费税上涨的1周前购买人占比最多。根据藤田隼平《消费税率上涨对个人消费的影响》的统计,1997年消费税上调前三个月内产生的前置性消费规模为1.3万亿日元,2014年,在学习效应驱动前置性消费进一步扩大至3.3万亿日元,其中耐用消费品占8成,汽车、家电、消费电子、家具均大幅增长。比较1997年及2014年两次消费税上调,涨税前后耐用消费品的波动最大,半耐用品、非耐用品居中,服务消费最小。

▲图表9:居民消费在消费税上调前后的波动

资料来源:野村东方国际证券

▲图表10:前置性消费在1997年、

2014年分别为1.3万亿日元和3.3万亿日元

资料来源:内阁府《平成27年度经济财政报告》,

野村东方国际证券

物价上升抑制居民消费:根据藤田隼平《消费税率上涨对个人消费的影响》的统计,1997年和2014年两次消费税上调分别对居民实际可支配收入带来约1万亿日元、1.5万亿日元的负面影响,年换算的金额达到4万亿日元、6万亿日元,分别占当年实际GDP的0.8%、1.1%。

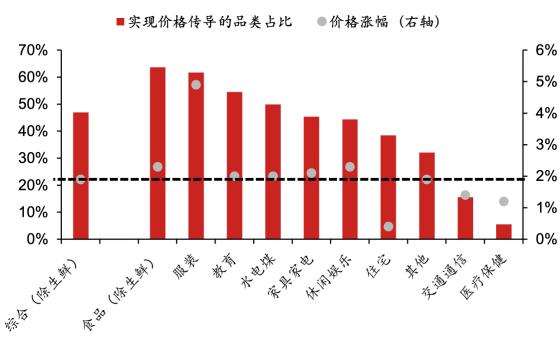

▲图表11:1997年消费品价格传导情况

资料来源:日本统计局,野村东方国际证券

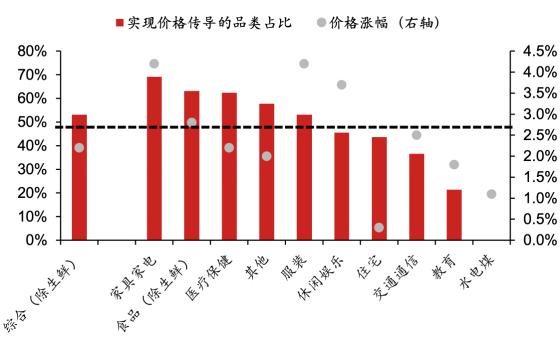

部分商品价格传导受阻:不征收消费税的房租、医疗费、学费等在构成日本CPI的一揽子商品中占30%,原则上在价格传导顺畅的情况下,消费税每上升1%,将驱动CPI上升0.7%,即驱动1997年和2014年的CPI上升1.4和2.1个百分点。1997年、2014年约53%、47%的消费品在消费税上涨后未能实现100%价格传导,2014年仅家具家电、服装、休闲娱乐价格涨幅超过消费税。

▲图表12:2014年消费品价格传导情况

资料来源:日本统计局,野村东方国际证券

风险提示:

经济增长不及预期影响消费信心;竞争加剧引发价格乱象;原料价格飙升致成本承压。

文章来源

本文摘自野村东方国际证券2024年07月26日发布的证券研究报告《平成消费史(三)》

分析师

张影秋(SAC执证编号:S1720522110001)

曾万霖(SAC执证编号:S1720524050001)

免责声明

向上滑动阅览

本材料虽由野村东方国际证券有限公司(以下简称“本公司”或“我们”)研究部提供,但并非我们发布的证券研究报告,仅系摘录本公司已正式发布的研究报告部分内容。我们不保证本材料内容、观点、文字与正式出具的研究报告保持完整性、一致性,您应通过查阅本公司正式发布的研究报告获得详细信息,研究报告的免责声明同样适用于本材料。

本材料仅在中国大陆使用,本公司未授权任何第三方机构使用或转发本材料;未经本公司的事先书面许可,您不得分发、摘录、引用本材料的任何内容。本公司也不承担任何关于更新或修改本材料的义务。如果本材料是通过电子邮件等电子方式传输分发的,我们不保证此类传输是安全的或无错误的,我们不对电子传输导致的本材料任何错误或遗漏承担责任。

本材料与本公司实际或潜在的委托或约定有关,您不得出于任何目的依赖本材料。除非您与本公司有书面协议的明确约定,本材料不构成任何投资建议,任何内容也不得被解释为税务、会计、投资或法律等相关建议,本公司不对任何人因使用本材料所载内容所引致的任何损失负任何责任。

本微信的版权归野村东方国际证券有限公司及相关内容提供方所有,本公司保留与之有关的一切权利。未经野村东方国际证券有限公司事先书面许可,任何机构和个人不得以任何方式修改、翻版、分发、转载、复制、发表或引用。

完整免责声明,请见野村东方国际证券公众号—免责声明。