人工智能专题 | 海外科技巨头下跌,会重现思科时期的暴跌吗?

近期拜登宣布,正考虑施加更严厉的贸易管控措施,以阻止科技公司向特定国家提供高端人工硬件。这里的特定国家,不出意外说的就是中国。也是受这则消息影响,当天阿斯麦(ASML.US)股价下跌12%,一度熔断交易,英伟达(NVDA.US)收跌6.6%,台积电(TSM.US)跌7.9%,AMD(AMD.US)重挫10%,博通(AVGO.US)下跌7%,这也给一路上涨的美股,增添了几分波折。其实英伟达在近一个月里,时常冒出几根大阴线,虽然不影响整体趋势,但也不禁让人联想,如果哪天英伟达股价真崩一下,对美股科技股,以及中国科技板块,会带来怎样的影响。

图片来源于:同花顺如果说拿英伟达和思科股价做对比,图中蓝色的就是思科在1992-2000年的股价走势,上涨了近14倍,几乎是年年翻倍,但随后在互联网泡沫破裂后迅速陨落。绿色则是英伟达的股价,从2016年至今涨了12倍。

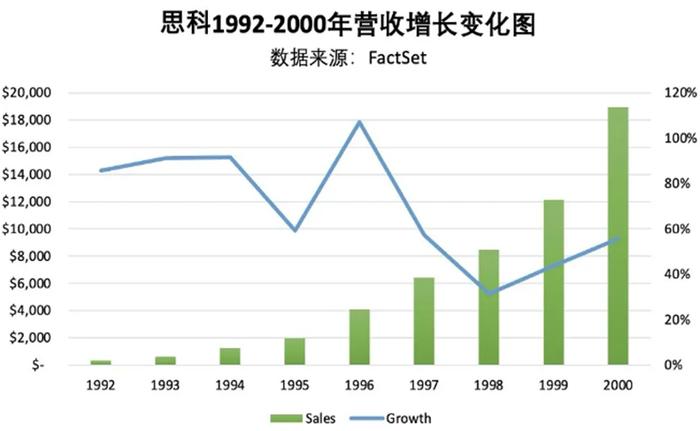

图片来源于:同花顺其实思科和英伟达两家公司,虽处不同时代,但却十分相像,都是上游卖铲子的硬件公司。英伟达是给AI企业提供显卡,帮他们做训练推理的。而思科则是卖交换机和路由器设备,这些是互联网里的必备硬件。从技术角度,当年思科跟现在的英伟达一样,都是各自领域里的神,巅峰时思科在交换机里占7成的市场份额,在路由器中也占8成份额,如今英伟达在GPU领域,也是占据85%的市场。而且两家公司都是有业绩支撑的,英伟达的业绩无需多言,思科在90年代前几年能保持80%以上的增长,即便到2000年互联网泡沫破裂时,仍有超40%的营收增长。

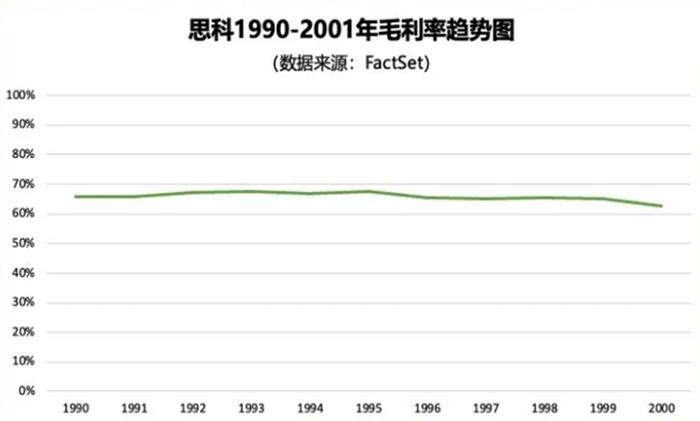

图片来源于:FactSet并且作为硬件公司,思科毛利率常年65%以上,这跟如今的英伟达十分相似。90年代时,华尔街认为微软,英特尔,思科三家公司将会彻底统治互联网时代,其中微软代表软件,英特尔代表芯片,而思科则是会主导互联网硬件和网络市场。

图片来源于:FactSet那么思科为何走向没落?总结下来有三点原因。第一,需求的快速崩塌。2000年3月时,一些互联网公司开始暴雷,里面有宏观环境的因素,包括美联储加息,亚洲金融危机等,这让一些小型互联网公司率先暴雷。业绩承压,大家优先想的就是缩减资本开支,减少对上游硬件的采购。所以到2000年9月,行业需求快速放缓,当时几家大的硬件提供商业绩纷纷下滑,管理层也表示看到了互联网行业需求的放缓。下游互联网公司也在财报中说明,会缩减硬件采购规模。但令人意外的是,思科在这一阶段业绩具有很强的韧性,仍有60%以上的增速。

图片来源于:惠博咨询随后就出现了第二个原因,管理层的过度乐观。面对行业需求放缓,以及投资者的担忧,思科管理层表示,没有看到任何需求放缓的迹象,对未来依旧非常乐观,公司还提高了第二年的全年指引。与此同时,公司还加快设备采购,增加库存,来应对更高的需求。但很快也付出了代价,2001年一季度,思科业绩暴雷,公司开始承认需求在放缓,并且将指引从60%下调到30%。随后的季度中,财报再次暴雷,录得有史以来首次营收负增长和首次亏损。公司还因之前对市场的误判,积累了大量库存,这也让他们不得不打折出售。这两次财报后,公司股价直接暴跌了60%。

图片来源于:同花顺思科的故事,能给我们带来哪些启示?第一,一家公司即使再好,再处于红利期,也要警惕泡沫的风险,即使有业绩,这个业绩也可能是不真实的。尤其像这种科技革命,最终难免会出现泡沫。当年互联网技术从开始发展到泡沫破裂,也就用了十年。虽说这轮AI革命还处于早期,但也难说后面没有泡沫。参考思科的例子,如果后面出现大量的AI公司变现困难,那可能英伟达也要注意一下风险。现在还处在一个GPU价格高昂,大家纷纷哄抢的地步,但也是因为现在大家都没有实现AI变现,还处在一个对未来有美好憧憬的阶段。一旦AI开始落地,大家看到实际变现能力与预期的差距后,可能就会出现供需关系的扭转。

图片来源于:兴业证券第二,在一个业绩持续高增的环境下,管理层的发言可能充满自信,甚至可能过于乐观。当然,有业绩支撑,我们也有理由相信他。但是人都会犯错,也许他的一些判断也是错的,这就可能误导我们做出一些错误的决定。这可能不是他们的本意,但我们有时也需要有些自己的判断。

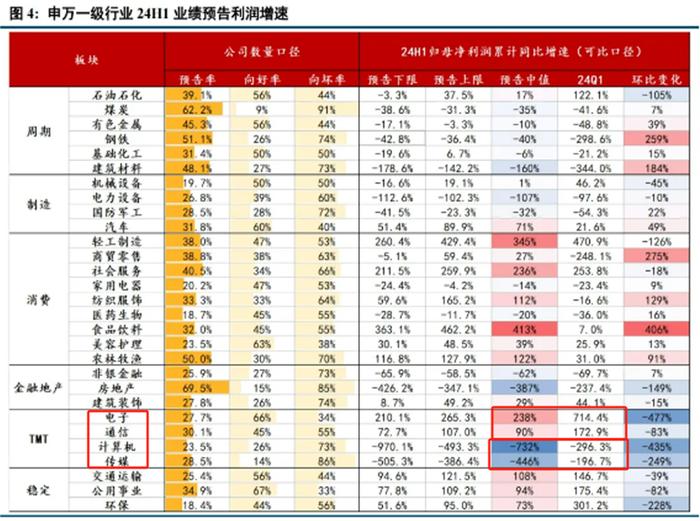

图片来源于:申万宏源最后对于中国的投资市场而言,目前中国的科技股跟美股科技股比,还是有些差距的。美股现在已经处于硬件段就位,软件公司扩大资本开支,采购硬件,并找机会落地变现的过程中。而中国资本市场属于硬件离到位还有段距离,软件也远未到变现的地步。整体离泡沫还相距甚远,甚至可以说才刚刚开始。从最近披露的二季度预告来看,科技中也有很大分化,像电子和光模块是维持了高景气,尤其是半导体设备,PCB,面板,光模块,服务器,消费电子板块中,不乏业绩超预期,且增速大幅正增长的公司。所以一方面是因为业绩有支撑,一方面成长板块能更好的受益于美联储降息。但像计算机,传媒等板块,业绩还是延续低迷,大幅的负增长,这也说明中国的应用端,还是不能太好的变现落地。

图片来源于:兴业证券假设未来英伟达真的到了供需扭转,股价崩盘的地步,对中国来说可能也未必是坏事,供需转变,GPU价格下来了,中国硬件企业加速替代,缩短与海外间的代际差距,还会有利于中国科技公司的发展。实际上在思科的后期,也涌现出了大量竞品公司,尤其是中国公司,他们虽然产品技术不及思科,但价格便宜,最终就是思科虽保住技术优势,但也丧失了不少市场份额,这也损害了他的利润率。

本文件由天风国际证券集团有限公司,天风国际证券与期货有限公司(证监会中央编号:BAV573)及天风国际资产管理有限公司(证监会中央编号:ASF056)(合称“天风国际集团”)编制,所载资料可能以若干假设为基础,仅供专业投资者作非商业用途及参考之用途,会因经济、市场及其他情况而随时更改而毋须另行通知。任何媒体、网站或个人未经授权不得转载、链接、转贴或以其他方式复制发表本文件及任何内容。已获授权者,在使用本文件或任何内容时必须注明稿件来源于天风国际集团,并承诺遵守相关法例及一切使用的国际惯例,不为任何非法目的或以任何非法方式使用本文件,违者将依法追究相关法律责任。本文件所引用之数据或资料可能得自第三方,天风国际集团将尽可能确认资料来源之可靠性,但天风国际集团并不对第三方所提供数据或资料之准确性负责。且天风国际集团不会就本文件所载任何资料、预测及/或意见的公平性、准确性、时限性、完整性或正确性,以及任何该等预测及/或意见所依据的基准作出任何明文或暗示的保证、陈述、担保或承诺而负责或承担任何法律责任。本文件中如有类似前瞻性陈述之内容,此等内容或陈述不得视为对任何将来表现之保证,且应注意实际情况或发展可能与该等陈述有重大落差。本文件并非及不应被视为邀约、招揽、邀请、建议买卖任何投资产品或投资决策之依据,亦不应被诠释为专业意见。阅览本文件的人士或在作出任何投资决策前,应完全了解其风险以及有关法律、赋税及会计的特点及后果,并根据个人的情况决定投资是否切合个人的投资目标,以及能否承担有关风险,必要时应寻求适当的专业意见。投资涉及风险。敬请投资者注意,证券及投资的价值可升亦可跌,过往的表现不一定可以预示日后的表现。在若干国家,传阅及分派本文件的方式可能受法律或规例所限制。获取本文件的人士须知悉及遵守该等限制。