【国信策略】除了北向资金,还有哪些外资跟踪体系?

近年来外资在A股的净流入中角色演变为边际定价权。各口径交叉验证下,外资净流入在2018-2021年间处于稳步上升期,2022年至今有所削弱,这体现在外资定价模式的转变——在外资定价权上,被动型外资逐步替代主动型外资成为主力。被动型外资的投资期限较长,对长期收益率更敏感,而国内经济在从数量向质量跃进的过程中,经历了长期的利率下行和ROE中枢的波动回落,这对于主动投资型外资影响较高,但对被动型外资的驱动偏弱。

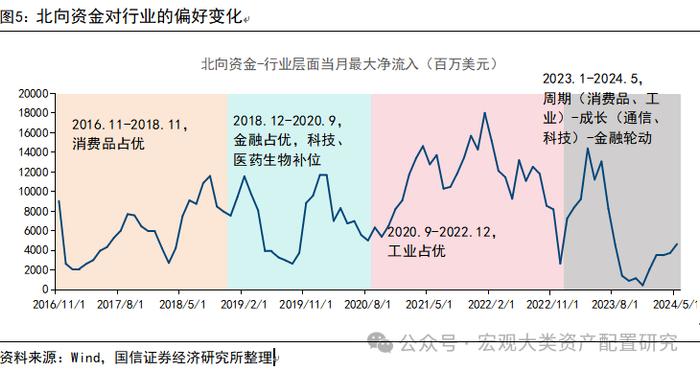

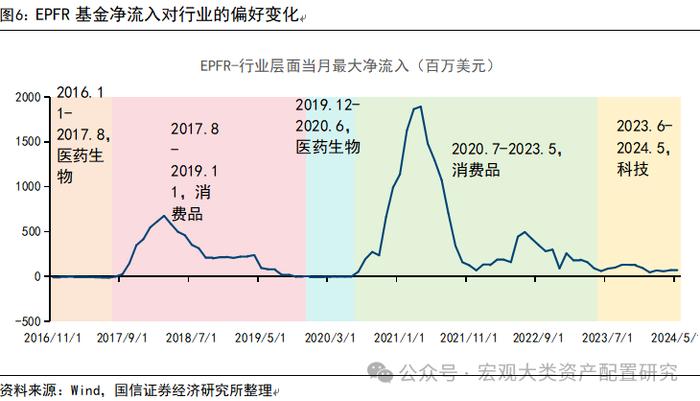

外资对A股的行业偏好随着产业政策和主题进化,经历了大消费、医药生物和产业升级的转变。2016-2018年间我国经济发展较快,内需增长带动消费品行情,外资流入消费板块;2018-2020年间,贸易摩擦拖累三驾马车中的出口,金融因素承担了逆周期调节的功能,随后在新冠侵袭全球的扰动,以及国家大基金项目的影响下,科技、医药生物板块后来居上;2020-2022年间,在产业进步和绿色化、数字化导向下,外资开始布局工业升级板块;2023年至今,随着经济的复苏和全球科技共振,以及国内对金融体系的强力改革,外资对周期、成长、金融板块开始轮动布局。

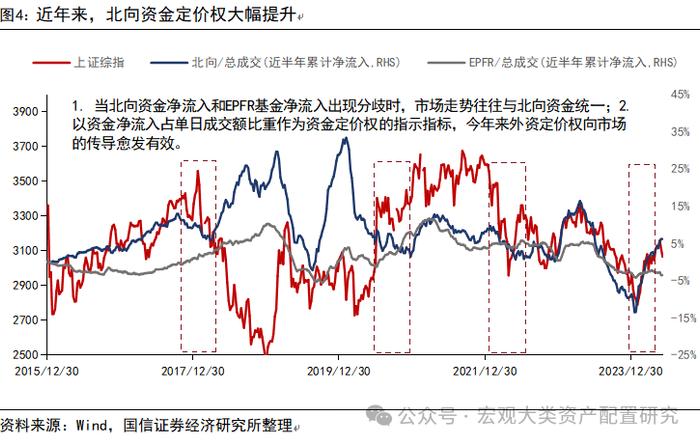

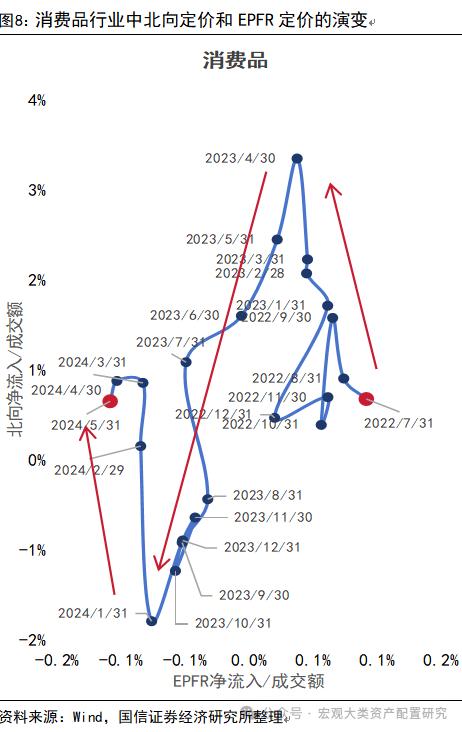

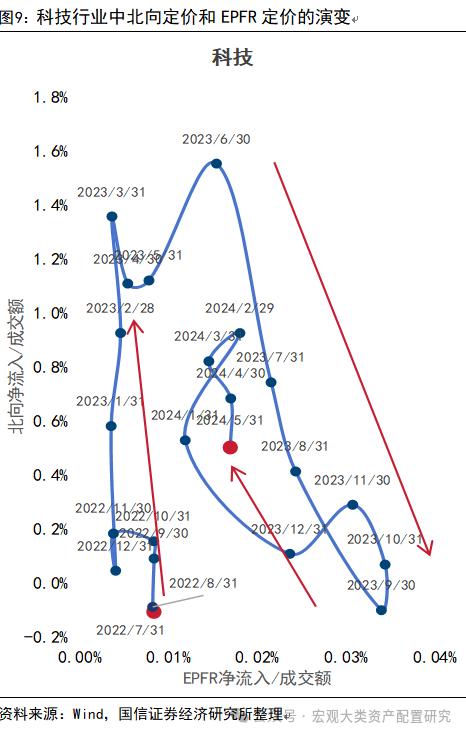

在消费和科技行业中,外资定价权的演变轨迹有所差别。对比来看,海外共同基金口径的资金定价权意味着配置型资金的中长期偏好,因为基金的费率随着持有期的拉长而摊薄,持有目的往往是长期配置;而北向资金定价权意味着交易型资金的偏好,体现了活跃资本对证券市场的短期偏好。研究发现,这两类定价权的表现有所不同。

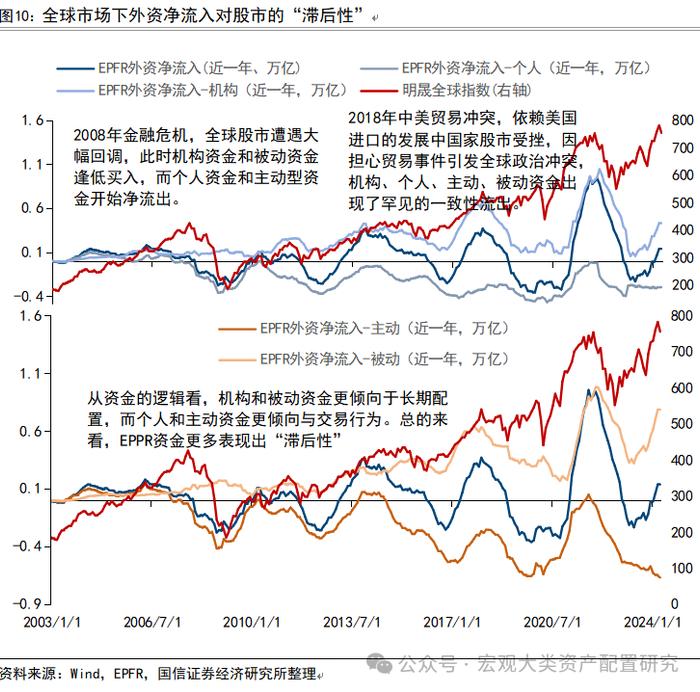

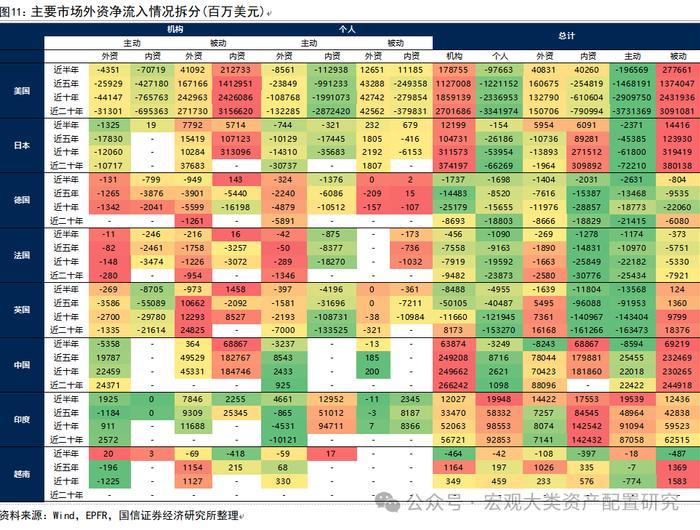

从全球市场看,外资数据往往反应为市场的滞后项。分外资结构看,外资的发展体现出“机构资金净流入、个人资金净流出”和“被动资金净流入、主动资金净流出”的特点。除此之外,无论是外资的哪个部分,其对市场走势的反应往往都是滞后的,“聪明钱”体现出跟随交易而非前瞻属性。分国别来看,不同市场的资金净流入展现出不同的特点:第一,发达市场机构资金大于个人,发展中市场则各有差异;第二,发达市场外资增量大于内资(或外资减量少于内资),而发展中市场外资增量小于内资;第三,发达市场由被动资金主导,发展中市场由主动资金主导。究其原因,与股市的发展阶段、政策保护和资金体量等复杂综合的因素有关。

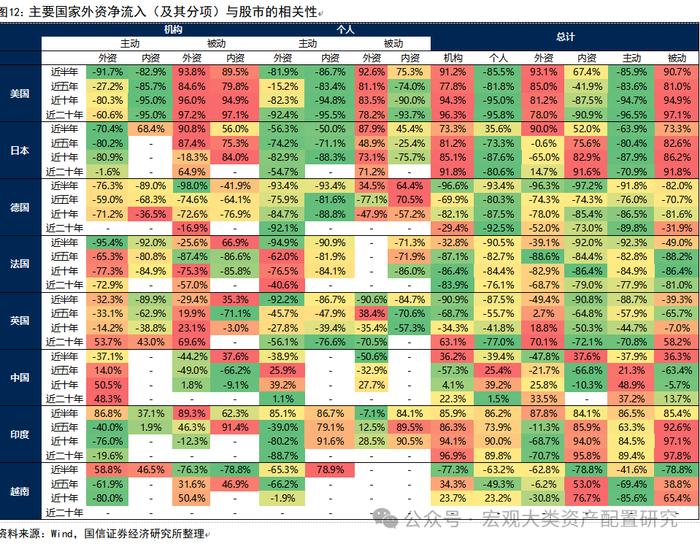

在资金流入的差异化驱动下,资金的定价权在不同市场间也存在差别。美国的资金净流入特点为机构化、外资化和被动化,这些资金对美股的驱动力较为明显,机构、外资和被动资金与美股的相关性分别为94.3%、81.2%和94.9%,在全球市场中独树一帜。欧洲股市资金面较弱,股市走势与资金净流入呈现出弱相关甚至负相关的特征。发展中国家股市往往由量更少的“聪明钱”驱动,如主要新兴市场的机构型、内资型和被动型资金净流入较多,但个人化、外资化、主动型资金与股市相关性较强;印度的个人、内资和主动型资金净流入较多,但机构、内资和被动型资金与股市的涨跌程度挂钩更紧密。

风险提示:1)全球股市发展进程的不平衡和不确定性;2)国际政治事件的影响;3)资金情绪的波动。

A股市场对外开放历程

A股市场对外资的准入起始于2002年,外资投资于A股市场在过去20余年经历了不断成熟和完善阶段。2002年11月,中国证监会和人民银行联合发布了《合格境外机构投资者境内证券投资管理暂行办法》,正式推出QFII(合格境外投资者)制度,开辟了境外资金进入内地证券市场的投资通道。这标志着中国资本市场进一步对外开放,为境外投资者提供了直接投资A股市场的渠道。在后续的开放历程中,QFII投资额度和准入机构数量不断提升,外资进入A股的渠道愈发顺畅。2011年12月,证监会、央行和外汇局联合发布《基金管理公司、证券公司人民币合格境外机构投资者境内证券投资试点办法》,确立了RQFII(人民币合格境外投资者)制度,随后RQFII机构、额度和范围不断扩大。2019年9月16日,国家外汇管理局宣布,经国务院批准,决定取消合格境外机构投资者(QFII)和人民币合格境外机构投资者(RQFII)投资额度限制。同时,RQFII试点国家和地区限制也一并取消。

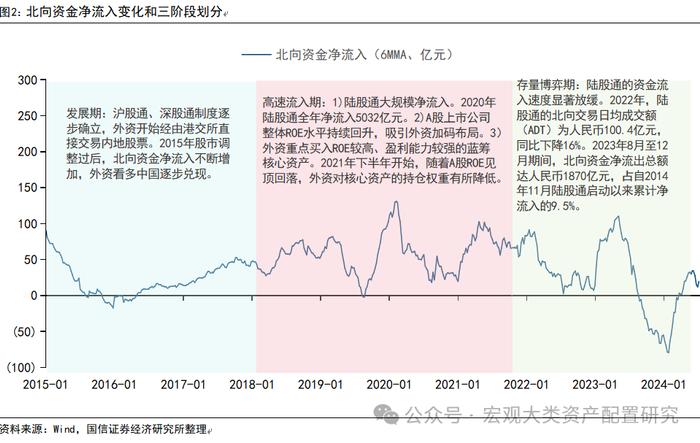

2014年,沪港通制度在A股市场落地,北向资金走进历史舞台。2014年4月10日,中国证监会正式批复开展互联互通机制试点,总额度为5500亿元人民币。其中,沪股通是香港投资者投资A股的渠道,经沪股通流入A股的资金被称为北向资金,港股通是内地投资者投资港股的渠道,经港股通流入港股的资金被称为南向资金。2016年8月16日国常会表示深港通相关准备工作已基本就绪,国务院已批准《深港通实施方案》,深港通正式启动。2018年4月11日,中国证监会发布公告对沪股通、深股通额度进行调整,将每日额度从130亿元提升至520亿元,投资对外开放的窗口再次扩大。

展望未来,中国资本市场有望从存量博弈转向可持续增量投资,有望吸引外资重新加码布局核心资产。2024年1月,国家金融监督管理总局(简称金监局)发布了一系列新的制度供给措施,旨在进一步扩大金融业对外开放,提升金融市场的国际化水平。1)允许境外投资者自由投资中国金融市场,取消了合格境外机构投资者(QFII)和人民币合格境外机构投资者(RQFII)的投资额度限制。2)放宽外资银行、保险和资产管理公司的准入条件和业务范围限制,支持外资金融机构在中国市场的业务扩展。3)鼓励外资机构参与中国金融机构的改制重组,推动金融机构的市场化改革和结构优化。上述系列措施的出台对于稳定外资信心、加大投入国内市场的力度都有利好影响。

展望未来,中国资本市场有望从存量博弈转向可持续增量投资,有望吸引外资重新加码布局核心资产。2024年1月,国家金融监督管理总局(简称金监局)发布了一系列新的制度供给措施,旨在进一步扩大金融业对外开放,提升金融市场的国际化水平。1)允许境外投资者自由投资中国金融市场,取消了合格境外机构投资者(QFII)和人民币合格境外机构投资者(RQFII)的投资额度限制。2)放宽外资银行、保险和资产管理公司的准入条件和业务范围限制,支持外资金融机构在中国市场的业务扩展。3)鼓励外资机构参与中国金融机构的改制重组,推动金融机构的市场化改革和结构优化。上述系列措施的出台对于稳定外资信心、加大投入国内市场的力度都有利好影响。

多口径分析外资在A股变化及其逻辑

在A股的外资结构中,可以分为两个通道:陆股通和QFII/RQFII。陆股通,也就是俗称的“北向资金”,是一种外资可以在港交所直接买卖上交所和深交所的股票的机制。QFII/RQFII,合格境外投资者,是我国对外国专业投资机构到境内投资的资格认定制度,通过认定的外资可以以规定的额度换汇,并通过托管银行和证券账户参与A股交易。从量上来看,陆股通流入A股的资金远高于QFII/RQFII。

为了跟踪外资的流入情况,我们可以借助三个数据:北向资金、国际金融协会(IIF)披露数据和EPFR。北向资金数据由港交所发布,盘后更新当日的流入情况;IIF数据对标的是我国国际收支平衡表中的证券投资科目,发布时间比官方数据更早,并提供更细分的月度、日度估计值;EPFR数据跟踪的是投资于基金的资金流,并根据投资者属性(外资、内资)、基金属性(主动、被动)等信息进行划分,本质上属于调查数据。总的来看,北向资金是官方口径,覆盖全面;IIF数据是估计值,在季度和年度频率下与国际收支平衡表中出入不大,在日度数据下更贴近于北向资金的口径;EPFR数据是一个调查数据,覆盖范围和数据口径偏少,但指标划分更细,覆盖国家更广且更能体现出资金全貌。

近年来,我国股市的外资净流入经历了从粗犷增长到高质量发展的转变。不同口径验证下,我国外资净流入在2018-2021年间较多,2022年至今有所减少,这体现在外资定价模式的转变——在外资定价权上,被动型外资逐步替代主动型外资成为主力:被动型外资的投资期限较长,对长期收益率更敏感,而我国长期的利率下行过程中权益资产定价的回报率中枢也在走低,是经济发展阶段客观规律所致,这对于被动型外资的驱动影响较小。

外资对A股的行业偏好随着宏观经济、产业政策的跃迁而改变。为了保持行业标准的统一,我们以EPFR行业分类为基准,合并了北向资金的部分行业。以北向资金口径,2016-2018年间我国经济发展较快,内需增长带动消费品行情,外资流入消费板块;2018-2020年间,贸易摩擦拖累三驾马车中的出口部分,金融行业承担了逆周期调节的功能,随后在新冠疫情侵袭,以及国家大基金项目支持科技发展的影响下,科技、医药生物后来居上;2020-2022年间,国内工业生产恢复领先,特别是疫情初期产能恢复较快,外资开始布局工业板块;2023年至今,随着经济的复苏和全球科技共振,以及国内对金融体系的强力改革,外资对周期、成长、金融板块开始轮动布局。从大规模资金流入的时期看,不同口径下外资流入的逻辑是相同的:2017-2019年间,外国的基金投资者偏好消费品;2020-2023年间,外国的基金投资者偏好与工业同属于周期板块的消费品;2023至今,科技等成长领域成为外资的关注点。

在消费和科技行业中,外资定价权的演变轨迹有所差别。对比来看,EPFR资金定价权意味着配置型资金的偏好,因为基金的费率随着持有期的拉长而摊薄,持有目的往往是长期配置;而北向资金定价权意味着交易型资金的偏好,体现了活跃资本对证券市场的短期偏好。2022年7月至今,作为传统周期行业的消费行业经历了EPFR资金定价权的减弱,和北向资金定价权的“加强-减弱-加强”构成循环。从北向资金的角度看,其定价权变化与我国宏观环境与产业政策变化密切相关:(1)2022.7-2023.4,我国经济正处于新冠疫情的尾声,政策密集发布,经济复苏势头向好;(2)2023.4-2024.1,受经济复苏节奏偏缓和美债利率高企的影响,消费行业面临下行压力;(3)2024.2至今,我国资本市场迎来重大改革利好,经济重启复苏周期,北向资金再次向消费行业偏移。

外资在全球市场的增量定价

从全球市场看,外资数据往往反应为市场的滞后项。将EPFR多口径数据与明晟全球指数做对比,不难发现EPFR外资净流入的拐点往往落后于指数。从数据本身看,EPFR统计的是基金的外资净流入,而场外基金的投资决策往往滞后于场内的实施参与者,所以这种滞后性也是不难理解的。从数据的可替代性看,EPFR在刻画全球市场时有其独特性,因为北向资金仅覆盖中国,IIF数据覆盖国家的数量也要少于EPFR。

分外资结构看,外资的发展体现出“机构资金净流入、个人资金净流出”和“被动资金净流入、主动资金净流出”的特点。除此之外,无论是外资的哪个部分,其对市场走势的反应往往都是滞后的。

分市场来看,不同市场的资金净流入展现出不同的特点:第一,发达市场机构资金大于个人,发展中市场则不确定;第二,发达市场外资增量大于内资(或外资减量少于内资),而发展中市场外资增量小于内资;第三,发达市场被动资金主导,发展中市场主动资金主导。究其原因,发展中市场往往制度基础较差,市场参与者较少,在发展过程中往往会采取一些保护措施限制外资参与,这就导致外资增量较小;同时受限于上市规范和市场交易的较低水平,在发展中市场的股市中赚取超额收益更容易,所以主动资金较多;而随着股市的发展,资金的向心力会越来越大,机构资金往往会替代个人资金,所以在发达市场已经完成这个转变的同时,发展中市场的机构资金占比仍在持续上行。

在资金流入的差异化驱动下,资金的定价权在不同国家间也存在差别。近十年来,美国的资金净流入特点为机构、外资和被动,所以这些资金对美股的驱动力更为明显,机构、外资和被动资金与美股的相关性分别为94.3%、81.2%和94.9%,如果将这三个特征放在一起,美国的外国机构被动型资金净流入与股市的相关性达到96%,可以说是所有市场中最为强相关的;日本的净流入特点为机构、内资和被动,这三类资金与日股的相关性分别为85.1%、82.9%和86.2%,体现出对股市的强驱动力。

近十年来,德国和法国的净流入特点为持续净流出,长期以来资金萎缩现象较为严重。其资金面与股市的相关性较弱,多表现为负相关;英国的净流入特点为外资和被动,外国机构被动型资金净流入与股市相关性为23.1%,亦体现出正相关,但整体而言欧洲股市的资金面较弱,股市走势与资金净流入呈现出弱相关甚至负相关的特征。

近十年来,国内的净流入特点为机构、内资和被动,但从股市相关性而言,个人、外资、主动型资金与股市相关性较强。相关性分别为39.2%、25.8%和48.9%。这似乎是发展中国家的共同现象。在市场逐步成熟发展的过程中,体量更少的“聪明钱”对市场有更大的边际影响——比如印度的净流入特点为个人、内资和主动,但机构、内资和被动型资金与股市的相关性更强。

风险提示:

1)全球股市发展进程的不平衡和不确定性;

2)国际政治事件的影响;

3)资金情绪的波动。

分析师:王开SAC执业资格证书编码:S0980521030001

分析师:陈凯畅SAC执业资格证书编码:S0980523090002

联系人:郭兰滨

【国信策略】资源品行情能持续多久 -2024-04-11【国信策略】资配体系近四年演绎的回眸和思考 -2024-03-15【国信策略】日股低迷期间基金的自救与破局 -2024-03-07【国信策略】海外低利率时期公募应对策略 -2024-02-19【国信策略】看好2024年黄金走势 -2024-02-02【国信策略】国信多元资产配置体系 -2024-02-01【国信策略】超长债和股市联动,后续怎么看? -2024-01-28【国信策略】南方日本东证指数ETF投资价值分析 -2024-01-26