创业板指连跌7天!9月还能买什么?

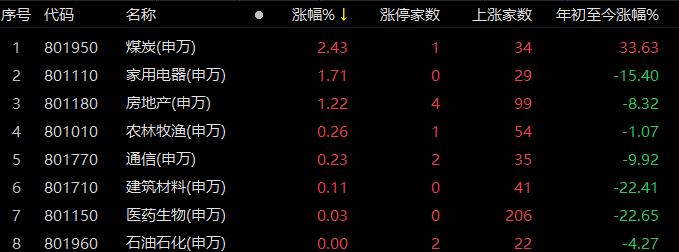

今日A股早盘冲高后回落,士气不足,尾盘加速走低。煤炭板块以2.43%涨幅领涨全场,旅游、酒店、传媒股表现不佳。

9月1日,A股尾盘走低,个股板块收跌居多,煤炭大涨,大消费重挫,芯片、汽车、电力设备还在回调。市场情绪降温,两市成交额跌破8000亿元。

那么,市场风格切换是否会在9月到来?

尾盘加速下行

A股早盘冲高后回落,士气不足,尾盘加速走低。沪指最后收跌0.54%报3184.98点,创业板指收跌1.42%报2533.85点。科创50微跌0.39%,沪深300收跌0.86%,上证50跌幅超过1%。从量能上来看,沪深两市日成交额降至0.8万亿元。

个股板块收跌居多,沪深两市共计1764只个股收涨,涨停股46只;2973只个股收跌,跌停股19只。

煤炭板块以2.43%涨幅领涨全场,郑州煤电涨停,陕西煤业、山煤国际涨幅超过5%。家用电器、房地产板块涨幅超过1%,空港股份、沙河股份、京投发展等涨停。

农林牧渔、通信、建筑材料、医药生物板块微涨,新农开发涨停,长飞光纤、剑桥科技涨停,康普顿、大庆华科涨停。

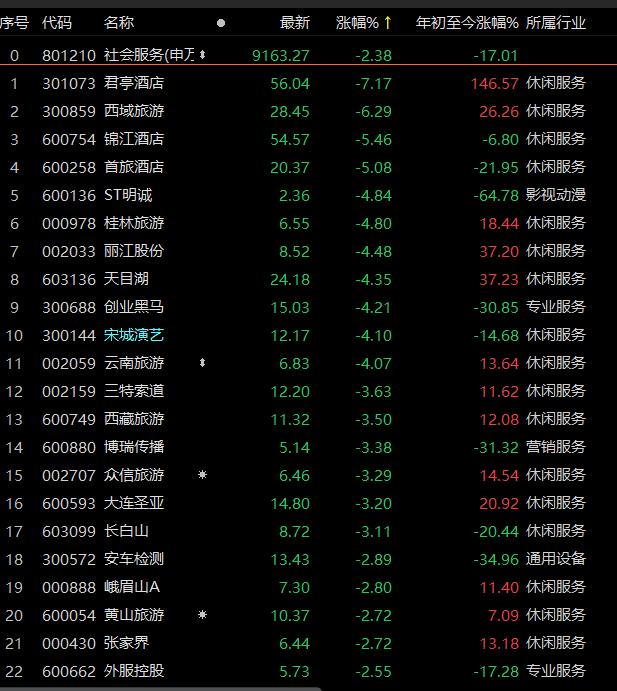

大消费类板块领跌,社会服务、食品饮料板块跌幅不低于2%,电子、机械设备、有色金属等板块跌幅也靠前。

旅游、酒店、传媒股表现不佳,君亭酒店跌逾7%、西域旅游跌逾6%;北京文化、大晟文化跌停,天威视讯、贵广网络跌幅超过9%。

交通运输板块也走低,嘉诚国际跌停,招商轮船、吉祥航空、华夏航空、海汽集团、宏川智慧、春秋航空跌逾5%。中远海控收跌3.52%报13.7元/股,招商轮船跌逾6%。

食品饮料板块收跌2%,皇氏集团大跌9.6%报7.25元/股,顺鑫农业、日辰股份、今世缘跌幅均超过4%。贵州茅台大跌2.24%报1880.89元/股,五粮液、海天味业跌幅均超过2%,洋河股份、伊利股份跌约3%。

宁组合、茅指数概念板跌幅均超过1%,宁德时代收跌3.2%报467.54元/股,比亚迪微跌0.44%报286.7元/股,迈瑞医疗收跌1.17%报295元/股,中国中免收跌4.45%报186.8元/股。

建泓时代投资总监赵媛媛向《国际金融报》记者分析,最近两个交易日市场走势较弱,跟PMI较7月进一步下滑有关,变种病毒的传播也加剧了这种担忧。国内shibor短期利率过去数周停止下行表明流动性并未继续宽松。此外,人民币对美元贬值表明外资流入动力不强。但鉴于货币政策对经济数据极为敏感,经济数据的持续下行或很快带来货币新一轮宽松,因此市场下行空间有限。建议投资者短期内以短线参与低位股叠加中报超预期或者低位股叠加新主题,并及时获利了结。

白酒、消费电子、储能重挫

免税概念、通用航空、白酒等大消费概念重挫,麒麟电池、固态电池、钙钛矿电池等概念股走低,动力电池回收、汽车一体化压铸等概念板块跌幅近2%,3D摄像头、无线耳机、苹果概念、电子烟等消费电子概念也大跌。

除了白酒、酒店、旅游等大消费概念重挫,消费电子也表现低迷,今日3D摄像头概念板块领跌,五方光电大跌9.42%报17.5元/股,欧菲光、立讯精密均跌逾4%。

创业板指“七连跌”

7月以来,A股呈现震荡态势。在业绩不及预期、外围市场不佳等综合因素影响下,近期A股震荡回调明显。8月24日至今,煤炭等周期股逆市上涨支撑下,沪指跌幅相对较小,累计跌近3%;而电力设备、电子、汽车等成长板块回调拖累下,创业板指连续7个交易日收跌,累计跌幅为8.86%。

优美利投资总经理贺金龙向《国际金融报》记者分析,近期美债利率上行、人民币汇率加速贬值、外资大幅流出,而适逢中报披露期,市场风险偏好下调,带来整个市场再度调整,尤其是赛道领跌。8月份,央行多次陆续释放流动性的措施对市场一些低估值板块带来一波行情。下半年还有4个月,尽管美联储加息预期又升温,但是较第一季度边际效用缩减,对市场冲击有限。另一方面,疫情反复带来的经济复苏乏力和社融数据低于预期,财政稳增长的大方向政策一再加强。

“在宏观数据没有明显变化的前提下,大概率后市风格切换会偏均衡,低估值行业有望修复。”贺金龙指出,在国家维持宽松、不提倡“大水漫灌”的政策背景下,短期偏向均衡,风格切换较快。而中长期来看,景气度较高的优质资产没有必要恐慌,建议自下而上地选择投资标的,把握优质资产的确定性,会在未来结构性行情表现中获得赚钱效应。

市场风格切换将至

近日市场震荡回调中,电力设备、汽车、电子、军工等板块下跌明显,煤炭、石油化工等逆市上涨,大消费也抬头。

记者统计Choice数据获悉,8月24日至今的7个交易日里,电力设备跌近13%,电子、机械设备跌逾10%,汽车、军工等也跌幅不小。

“市场风格切换行情将至,市场行情有望从中小盘成长股转换到大盘价值蓝筹股。”排排网财富公募产品运营经理徐圣雄向本报记者分析:

其一,7月来因为受到多重利空因素的影响,导致市场对于宏观经济复苏的预期转弱,造成资金从大盘蓝筹股出逃的情况。但又因为市场流动性仍然处于比较充裕的状态,叠加中报的业绩向好的预期,从而导致各类资金进入了中小盘成长赛道进行投资。但这种极度分化的行情很难长期持续,而且最终肯定会走向收敛,从而造成一方补跌、一方补涨的局面。

其二,从往年来看,财报季尾声往往更容易发生风格切换,因为过去业绩已经在财报中得到了充分的体现,资金需要根据未来的预期进行切换。

其三,从中报业绩来看,中小盘成长股的业绩并没有预期那么好,同时大盘蓝筹股业绩也没有预期那么多。在经济复苏的预期下,存在修正的可能。

其四,巴菲特减持比亚迪,一定程度会对投资者的持有信心造成冲击,因此可能会成为赛道股崩盘的导火索。

瑞银证券中国股票策略分析师孟磊预判,短期市场震荡盘整,会把高股息收益率作为防御性配置的一部分。但他并不认为下半年“价值股”会完全取代“成长”的需要性,建议配置层面还是偏向于成长,价值需要优中选优。

“市场自8月17日见顶回调以来,有望在近期构筑右底,筑底完成后中长期向好格局不变。”鸿风资产投资总监黄易告诉本报记者,接下来市场行情筑底过程中,低估值的价值板块如上证50、大金融等由于已经先于大盘见底,此时有较好的防御功能与一定的配置价值,但当下的政策不足以支撑这些板块有趋势性的上升行情。调整结束后,仍看好有业绩支撑的高景气成长行业。

黄易主要看好以下板块:一是光伏板块,预期9月份硅料新产能即将释放,组件价格下调有望迎来国内地面电站的装机需求爆发,看好光伏全产业链,包括主材、辅材及设备;二是风电板块,风机价格已降到底部区间,风电性价比凸显,预计风机装机量将持续超预期,看好风机整机与上游零配件;三是储能板块,欧洲四季度能源危机将进一步加剧,光储需求仍将旺盛,调整即是买入机会;四是受益于消费政策刺激的汽车板块(传统燃油车与新能源车),看好汽车整车、汽车零部件、汽车电子、动力电池、智能驾驶相关的整条产业链;五是绿电运营板块,在光伏组件价格战启动、行业让利下游的背景下,叠加补贴欠款解决,绿电行业估值修复将正式开启,其中光伏装机占比高、规模大的绿电企业,估值弹性更大;六是估值处于绝对低位的证券板块,有望出现较强的补涨行情。