关于财务报表及高新企业认定角度下对研发事项的考虑

一、前言

2021年12月31日,财政部发布了《企业会计准则解释第15号》(财会〔2021〕35号)(以下简称为”《15号解释》”),对关于企业将固定资产达到预定可使用状态前或者研发过程中产出的产品或副产品对外销售的会计处理问题进行了明确,同时也对高新技术企业认定产生一定影响,我们现就“研发过程中产出的产品或副产品对外销售”相关规定对研发事项影响进行分析,对财务报表及高新企业认定角度下对研发事项差异提出一种解决建议:

对于研发过程中对应于形成可直接出售的研发试制品的研发投入计入主营业务成本,且按照研发投入的口径申报高新技术企业,通过该种处理方式达到既能维持高新技术企业资质,亦不违背企业会计准则规定的目标。

本文中,“研发投入”指高新技术企业认定口径的研发费用,“研发费用”指会计准则核算口径的研发费用即财务报表中的研发费用。

二、高新技术企业认定的研发投入与财务报表中研发费用的差异及合理性

(一)归集口径差异比较

高新技术企业认定口径的研发投入,其主要目的是为了判断企业研发投入强度、科技实力是否达到高新技术企业标准,对直接消耗的材料及动力费用、相关的折旧摊销等并无过多限制条件。

会计准则核算口径的研发费用,其主要目的是为了准确核算研发活动支出,对于研发活动中形成的能够直接对外出售的研发试制品对应的直接消耗的材料及动力费用、相关的折旧摊销等,不应计入研发费用,而是计入存货或营业成本。具体请参考本文“二、(二)、1、解释15号相关规定”。

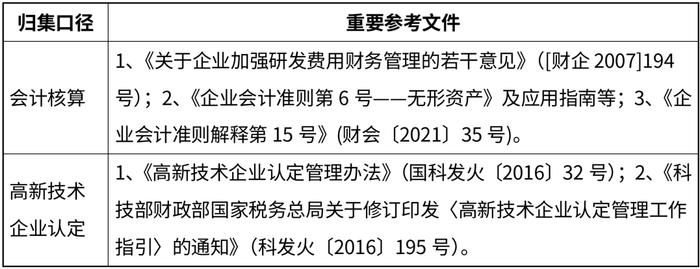

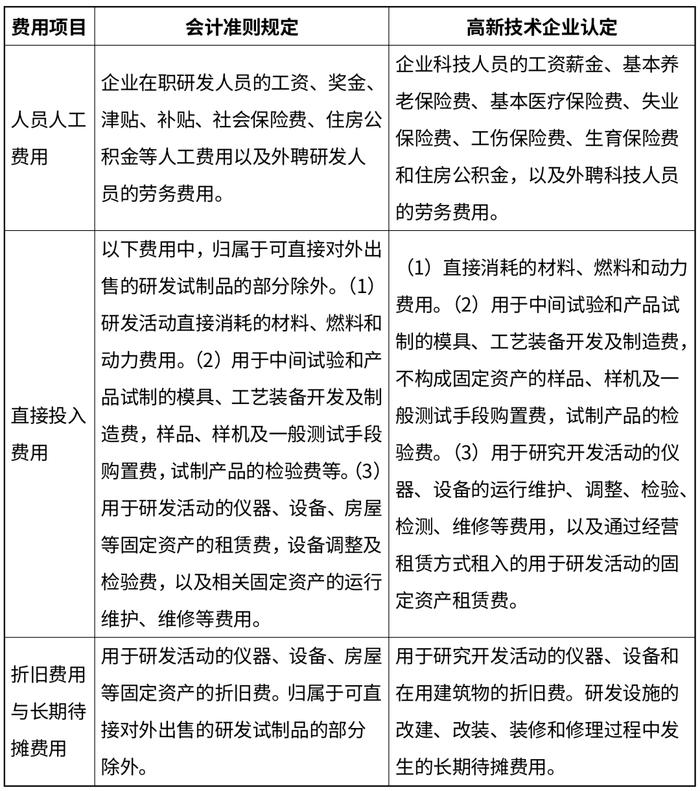

高新技术企业认定口径与会计准则核算口径关键部分对比如下:

(二)《企业会计准则解释第15号》

2021年12月31日,财政部发布了《企业会计准则解释第15号》,解释15号填充了现行企业会计准则对试运行销售的会计处理的空白,不仅利于更准确地反映研发活动所发生的合理支出,改进了财务报告所提供信息的有用性,还促进了不同研发费用归集口径的一致性。

1、解释15号相关规定

企业将固定资产达到预定可使用状态前或者研发过程中产出的产品或副产品对外销售(以下统称试运行销售)的,应当按照《企业会计准则第14号——收入》、《企业会计准则第1号——存货》等规定,对试运行销售相关的收入和成本分别进行会计处理,计入当期损益,不应将试运行销售相关收入抵销相关成本后的净额冲减固定资产成本或者研发支出。试运行产出的有关产品或副产品在对外销售前,符合《企业会计准则第1号——存货》规定的应当确认为存货,符合其他相关企业会计准则中有关资产确认条件的应当确认为相关资产。对于在首次施行本解释的财务报表列报最早期间的期初至本解释施行日之间发生的试运行销售,企业应当按照本解释的规定进行追溯调整。

2、对上述规定的相关解释

(1)正常消耗与非正常消耗

企业应将“正常消耗”的直接材料、直接人工和制造费用计入产品成本。《企业会计准则第1号——存货》“第九条下列费用应当在发生时确认为当期损益,不计入存货成本:(一)非正常消耗的直接材料、直接人工和制造费用。……”。由于试运行所固有的“试错”与“纠错”属性,所以在试运行过程中发生“非正常消耗”可能是一种“常态”。而存货准则规定,“非正常消耗的直接材料、直接人工和制造费用”不应当计入存货成本。例如,企业为试运行产出既定的产品进行了三次试运行,但仅第三次试运行才产出了既定的产品。而前两次试运行所消耗的直接材料、直接人工和制造费用都属于“非正常消耗”,即这部分费用不应当计入(第三次)试运行产出的产品成本。由于该“非正常消耗”是发生在试运行过程中,所以应当计入在建工程成本或研发支出。

(2)合理区分研发活动与研发试制品的生产、销售活动

应先合理区分研发活动和研发试制品的生产、销售活动,才能按适用会计准则对相关活动的成本和收入进行会计处理。可参考思路具体如下:

1)是否有充分的证据支持相关活动具有实质性,如不具有商业性生产经济规模的试生产工艺的研发活动;

2)相关活动的实质性程序能否按空间、时间、资源消耗或其他方式合理区分;实质性程序指该程序对相关活动至关重要,一旦缺失,会严重影响相关活动的执行;

3)若相关活动的实质性程序难以合理区分,按相关投入的测试用途区分;

4)关注研发试制品的产出情况,若其数量、物理形态、性能与正式产品接近,且保持较长时间的稳定,这可能预示研发试制的过程包含了生产活动。

(3)研发试制品的成本计量

在合理区分研发活动与研发试制品的生产、销售活动的基础上,综合判断发生的成本是试运行销售相关成本还是研发支出的其他成本。同时满足如下条件的成本支出,一般可归属研发试制品有关的成本,具体如下:

1)该项成本支出主要用于试运行销售的财务业绩评价,并非用于研发项目的试验性测试;

2)该项成本支出与试运行销售活动直接相关,或属于使研发试制品达到目前位置或状况所需的合理费用;

3)若该项成本支出划分为研发试制品的有关成本,一般不超过研发试制品所带来的未来经济利益的总流入,且符合研发活动资源耗损的合理预期。

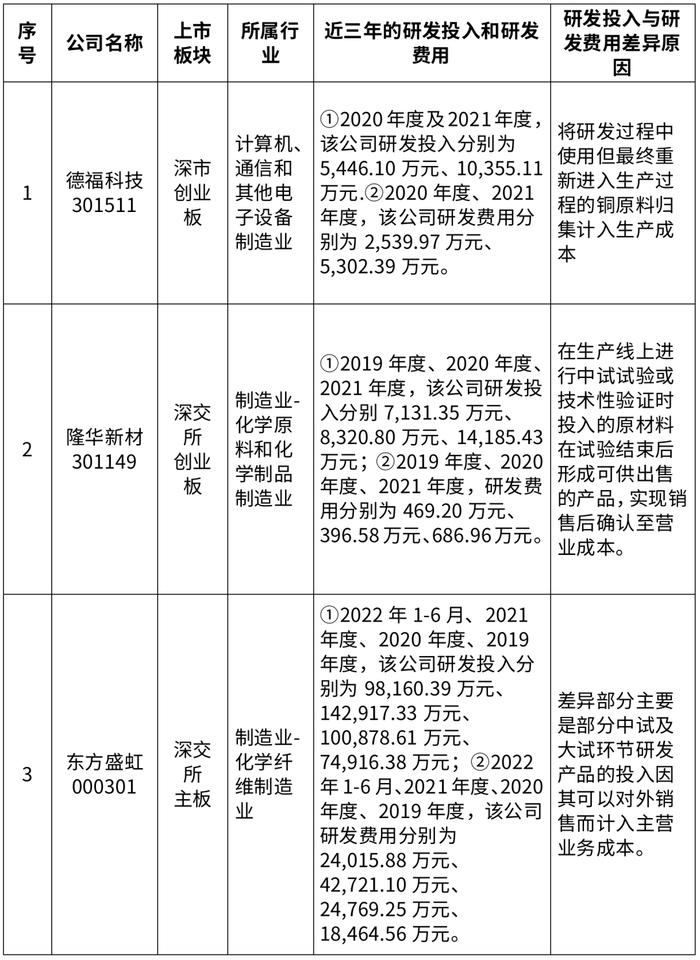

三、同行业上市公司研发投入与研发费用存在较大差异的情况

制造业企业研发形成产品并对外销售的情况较为普遍,经查阅相关上市公司招股说明书或公告,多家已上市公司将对外销售的研发试制品对应的部分研发投入计入存货或营业成本,研发投入与研发费用存在较大差异情况如下:

四、结论

对于研发过程中对应于形成可直接出售的研发试制品的研发投入计入主营业务成本,且按照研发投入的口径申报高新技术企业,通过该种处理方式达到既能维持高新技术企业资质,亦不违背企业会计准则规定的目标。