重磅新政:首套房首付不低于20%,二套房不低于30%!能省多少钱?

8月31日

中国人民银行官网发布消息

将调整存量首套住房

商业性个人住房贷款利率

存量首套住房商业性个人住房贷款,是指2023年8月31日前金融机构已发放的和已签订合同但未发放的首套住房商业性个人住房贷款,或借款人实际住房情况符合所在城市首套住房标准的其他存量住房商业性个人住房贷款。

对于符合条件的存量住房贷款,自2023年9月25日起,可由借款人向承贷银行提出申请,新发放贷款置换存量首套房贷,或协商变更合同利率水平。9月25日前,银行可进行修订合同文本、改造调整系统、识别符合标准的客户等准备工作,并尽快向借款人公布办理流程和需要准备的申请材料。新发放贷款的利率水平由金融机构与借款人自主协商确定,但在LPR上的加点幅度,不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限。新发放的贷款只能用于偿还存量首套住房商业性个人住房贷款,仍纳入商业性个人住房贷款管理。同时,借款人也可向金融机构申请,协商变更合同约定的利率水平,调整后的利率水平也应符合上述要求。

光大证券金融行业首席分析师王一峰:针对存量住房按揭贷款的政策优化,能够在促进社会消费、防范金融风险、保障各方利益公平等方面发挥积极作用,也将在一定程度上延缓按揭贷款提前还款行为,推动按揭贷款稳定增长。

业内人士估算,存量首套住房商业性个人性住房贷款利率调整后,平均降幅大约在0.8个百分点,以100万元,25年期,原利率5.1%的存量房贷为例,假设房贷利率降至4.3%,可节约借款人利息支出每年超5000元。

银河证券首席经济学家章俊:未来政策落地之后,我们预计银行会根据不同区域、不同类型的客户,来分阶段地逐步试点和落地,尽量减少对于净息差的冲击。此外,我们认为央行未来会进一步引导存款利率下降来降低银行的负债端成本。

央行:统一最低首付比例不再区分限购和不限购城市

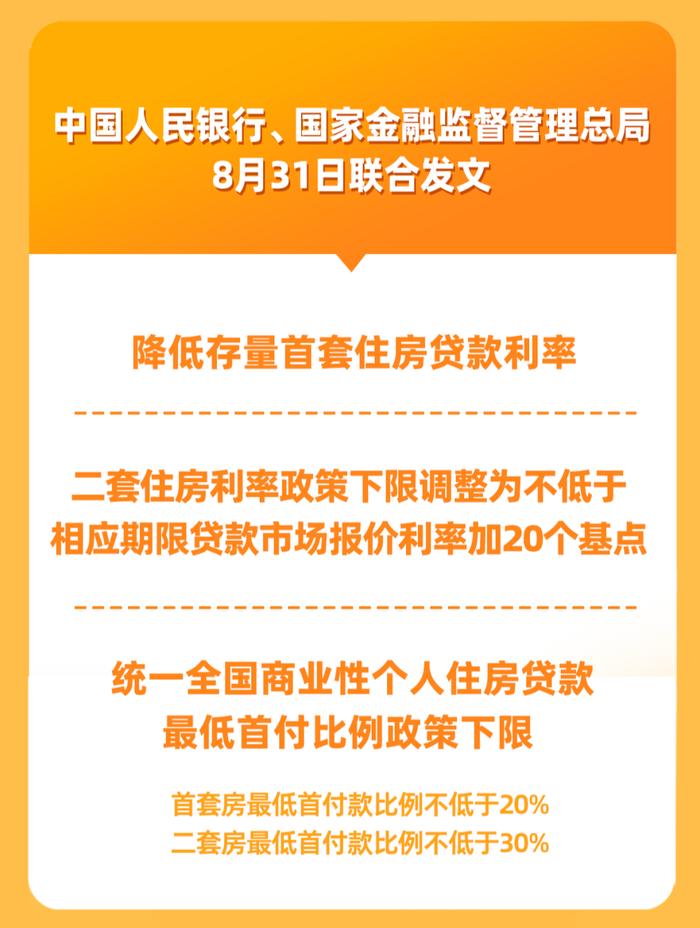

同时,央行发布消息称,将统一全国商业性个人住房贷款最低首付款比例政策下限,不再区分实施限购城市和不实施限购城市。

这意味着,在实施限购的城市,调整后首套和二套住房最低首付款比例政策下限分别从30%和40%降至20%和30%,居民家庭可以更好满足自身住房需求。

银河证券首席经济学家章俊:政策调整除了有利于释放改善性需求之外,考虑到一、二线城市商品房销售的风向标作用,对于提振和改善购房者信心,稳定房地产市场能起到积极的作用。

根据通知,二套住房利率政策下限调整为不低于相应期限LPR加20个基点,首套住房利率政策下限仍为不低于相应期限LPR减20个基点。各地可按照因城施策原则,在不低于上述全国统一的住房信贷政策基础上,根据当地房地产市场形势和调控需要,自主确定辖区内首套和二套住房最低首付款比例和利率下限。

中信证券首席宏观分析师程强:降低首付比和贷款按揭利率(下限),对于稳定当前的房地产市场销售以及整个房地产产业链意义重大。当前,我国房地产市场供求关系已经发生重大变化,逐步退出一些需求端的限制性政策,能够有效提振住房需求,促进房地产行业平稳健康发展。

调整优化住房信贷政策有关问题解答

问:差别化住房信贷政策调整优化的背景是什么?

答:7月24日中央政治局会议明确,适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策,因城施策用好政策工具箱。7月31日国务院常务会议提出,根据不同需求、不同城市等推出有利于房地产市场平稳健康发展的政策举措,加快研究构建房地产业新发展模式。

为贯彻落实党中央、国务院决策部署,中国人民银行、金融监管总局发布通知,对现行差别化住房信贷政策进行了调整优化,支持各地因城施策用好政策工具箱,引导个人住房贷款实际首付比例和利率下行,更好满足刚性和改善性住房需求。

问:此次差别化住房信贷政策调整优化的重点是什么?

答:一是统一全国商业性个人住房贷款最低首付款比例政策下限。不再区分实施“限购”城市和不实施“限购”城市,首套住房和二套住房商业性个人住房贷款最低首付款比例政策下限统一为不低于20%和30%。

二是将二套住房利率政策下限调整为不低于相应期限贷款市场报价利率(LPR)加20个基点。首套住房利率政策下限仍为不低于相应期限LPR减20个基点。

各地可按照因城施策原则,根据当地房地产市场形势和调控需要,自主确定辖区内首套和二套住房最低首付款比例和利率下限。

问:为什么要降低存量首套住房贷款利率?

答:近年来我国房地产市场供求关系发生了重大变化,借款人和银行对于有序调整优化资产负债均有诉求。存量住房贷款利率的下降,对借款人来说,可节约利息支出,有利于扩大消费和投资。对银行来说,可有效减少提前还贷现象,减轻对银行利息收入的影响。同时,还可压缩违规使用经营贷、消费贷置换存量住房贷款的空间,减少风险隐患。为更好适应上述新形势,中国人民银行、金融监管总局明确按照市场化、法治化原则,支持鼓励银行与借款人协商调整存量首套住房贷款利率。

问:哪些存量首套住房贷款可以申请降低利率?如何申请?

答:符合条件的存量首套住房贷款是指,2023年8月31日前金融机构已发放,已签订合同但未发放的,以及借款人实际住房情况符合所在城市首套住房标准的存量住房商业性个人住房贷款。

对于符合条件的存量住房贷款,自2023年9月25日起,可由借款人主动向承贷银行提出申请,也鼓励银行以发布公告、批量办理等方式,为借款人提供更为便利的服务。调整方式上,既可以变更合同约定的住房贷款利率加点幅度,也可以由银行新发放贷款置换存量贷款。具体利率调整幅度由借贷双方协商确定,但调整后的利率,不能低于原贷款发放时所在城市的首套住房贷款利率政策下限。新发放贷款只能用于偿还存量贷款,仍纳入商业性个人住房贷款管理。

中国人民银行、金融监管总局将密切关注市场动态,引导银行与客户遵循市场化、法治化原则进行自主协商,有序降低存量住房贷款利率,维护好市场竞争秩序。