中信信托经济周报 | 我国财政发力空间仍有掣肘,美国经济仍有增长动能,关注银行风险对货币政策的影响

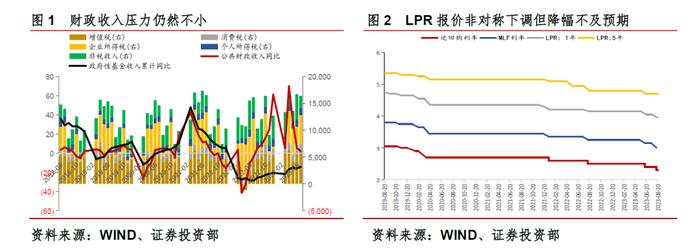

长端LPR利率下调不及预期,财政政策发力空间仍有掣肘。8月,1年期LPR下调10BP,5年期LPR未跟随MLF利率下调;LPR报价非对称下调但降幅不及预期,或主要从保护银行净息差及房贷政策实际效果等角度考量,商业银行目前净息差已降至约1.7%,处于数据统计以来的低位,降至MPA考核满分标准(1.8%)以下,LPR降幅低于市场操作利率有助于缓解银行净息差的下行压力。另一方面,虽然5年期LPR利率维持不变,但6月新发放个人住房贷款利率已下行至4.11%,处历史低位水平,目前或仍处于限购放松、降低首付比例等政策发力的观测期,央行提到继续落实首套房贷利率政策动态调整机制,不排除房贷利率进一步下调的可能,密切关注后续一二线城市商品房销售的改善情况。作为和经济联系最为密切、被称为“经济晴雨表”的财政数据,7月数据显示财政收入压力仍然不小,与8月以来走弱的其他宏观数据相互印证,反映当前经济复苏乏力。剔除去年留抵退税因素影响,财政收入增速仍在下行区间,其中全国政府性基金收入降幅收窄但仍处于负增长区间,地产销售情绪较弱拖累土地交易表现持续低迷。受财政收入端限制,财政支出延续负增水平,一般公共预算支出同比-0.8%,较前值(-2.5%)降幅收窄,连续第二个月为负,支出结构上,民生类支出有所抬升,基建类支出继续负增,水泥价格和发运率等高频数据同环比走弱指向当前基建发力偏弱,关注8-9月专项债加速发行或带动3季度财政支出和基建投资增速回升。

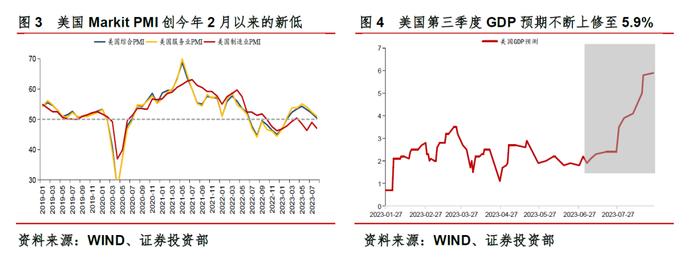

美国经济仍显复苏动能,加息预期抬升;标普下调美国银行评级,关注银行流动性风险。8月,美国Markit服务业PMI初值降至51%,制造业PMI降至47%,综合PMI降至50.4%,均低于预期且创今年2月以来新低,一定程度上影响此前对美国制造业企稳回温的预期。PMI数据指向制造业和服务业再次放缓,8月ISM制造业PMI或扭转7月企稳反弹的走势,指向我国外需走弱的压力仍然不小。另一方面,美国房地产的供需缺口带动新房市场回暖,虽然美国MBA30年期固定抵押贷款利率跃升至7.31%、为2000年以来新高,借贷成本持续走高压制房地产需求,上周购房申请指数降至近30年以来新低,7月成屋销售量环比下降2.2%、至年化407万套,但新房销售环比增长4.4%至年化71.4万套、超出市场预期并创年内新高。从房屋库存来看,当前仍远低于疫情前的平均水平,或对房价及房地产市场形成支撑。美国就业市场依然强劲,初次申请失业金人数连续第二周下降,录得23万人,低于预期的24万人,劳动力市场的强劲反映美国经济仍存韧性,亚特兰大联储GDPNow模型预测美国3季度GDP进一步调升至5.9%,剔除运输外的耐用品订单数据连续第三个月上升,就业数据和经济预期支持美联储加息的立场,9月加息预期上升至21%(上周仅为10%)。鲍威尔在杰克逊霍尔会议上的表态仍带有鹰派色彩,强调经济增长超预期或就业市场不继续放缓,美联储可能需要进一步紧缩。受此影响,长短端美债收益率分别上行,美元指数自6月以来再次站上104的相对高位;市场对美联储年内加息终值的预期上行2bp至5.49%,2024年仍降息5次,但首次降息时点从2024年3月推迟至5月。利率大幅上行导致美元流动性有所趋紧,对美国银行盈利能力带来压力,继两周前穆迪下调多家美国银行信用评级之后,标普21日也下调美国部分银行的评级;在美国经济软着陆的可能性上升,核心通胀回落速度偏慢的背景下,银行流动性风险是否会再次成为扰动美联储货币政策预期及节奏的因素需重点关注。

宏观策略研究团队成员:周工 周宇航 何功勋

本资料信息来源于公开资料,中信信托有限责任公司(以下简称“本公司”)对该信息的准确性、完整性或可靠性不作任何保证。若资料中所含信息发生变化,本公司可在不发出通知的情形下做出修改。在任何情况下,本资料中的信息或所表述的意见均不构成对任何人的投资建议,不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式复制、发表、引用等。