资金利率和MLF利率哪个对债市更重要?

作者:金倩婧 徐亚 王胜

中国经济增长已进入新阶段,房地产上涨预期受到明显扰动,居民信贷行为趋于保守,降低融资成本呵护实体经济,央行降息成为必需选项。但是当前政策利率也已降至低位,持续的降息也加剧了银行净息差压力和人民币贬值压力,央行也多次强调把握正常的货币政策空间。

因此央行在降息时多根据目标的侧重点不同进行调整,2022年以来央行降息多呈现“不对称式”降息,主要体现在两个方面:一是OMO与MLF利率调降的不同步;二是MLF和LPR利率调降的不同步。2023年8月15日央行“不对称式”降息落地,7天OMO利率调降10bp,1年MLF利率调降15bp,也是OMO利率和MLF利率的首次不同步调降;2023年8月21日LPR再现“不对称式”降息,LPR利率是在1年MLF利率加点形成,而本次1年LPR仅调降10bp,5年LPR维持不变。

本篇报告将系统性梳理央行的政策利率体系,并解释央行“不对称式”降息的动机及用意,阐述央行的“不对称式”降息对债市的影响。

1

以7天OMO和1年MLF利率为核心的央行政策利率体系

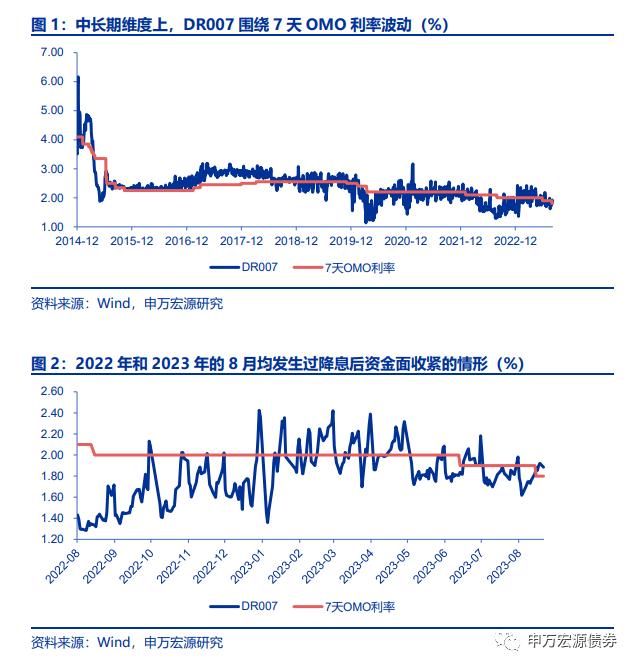

经过利率市场化改革的持续推进,我国目前已形成了较为完备的利率体系和传导机制。目前的政策利率体系以7天OMO(即7天逆回购)利率和1年MLF(即中期借贷便利)利率为核心,通过政策利率的调整引导银行间资金价格和实体贷款利率相应变动。因此,利率水平的调控和传导主要分为两条线,一是银行间资金利率(DR007)围绕以7天OMO利率为中枢波动;二是贷款利率LPR直接挂钩MLF,MLF利率的变动可带动LPR的相应变动。

当然国内的利率体系较为复杂多元,除了核心的OMO利率和MLF利率之外,7天SLF(即常备借贷便利)利率、LPR(贷款市场报价利率)、超额准备金利率、法定准备金利率等同样是政策利率的重要组成部分,尤其是7天SLF利率和超额准备金利率共同构成利率走廊的上下限,但其重要性整体不如OMO利率和MLF利率。OMO利率和MLF利率分别代表短期和中期政策利率,调控短期和中期市场利率,其他利率一般随之变动,其作为“利率锚”的特点也更为显著。

现行的利率传导体系需要重点关注以下三点:

(1)DR007以7天OMO利率为中枢波动。7天OMO利率是央行的短期政策利率,目前7天OMO利率水平为1.8%(截止到8月21日),央行调控资金利率规则是DR007围绕7天OMO利率为中枢波动。央行每日开展逆回购操作、每月开展MLF操作,调节银行间的流动性情况,进而在中长期维度上使DR007围绕政策利率(7天OMO利率)波动。但需要注意的是,政策利率的变动并不能直接影响银行间资金的供需关系,因此政策利率的变动并不能直接引导短期资金的同步变化。降息后资金面变紧也是常有的现象,核心是降息后银行间资金供需依旧偏紧。但拉长时间看,央行能够通过一段时间的公开市场操作和基础货币投放操作改变资金的供需关系,进而在中长期维度上实现DR007围绕政策利率(7天OMO利率)波动的目标。

(2)LPR利率在1年MLF利率的基础上加点形成,一般来说MLF利率的变动会引发LPR的同步变动,但两者的对应关系并不绝对。1年MLF利率代表中期政策利率,与7天OMO利率相互形成补充,两者共同构成央行核心的政策利率体系。1年MLF利率为2.50%(截止到8月21日),代表了银行从央行处获取中期资金的成本。自2019年LPR改革后,LPR正式挂钩MLF,央行建立起MLF常态化操作机制,一般于每月中旬开展MLF操作,是央行投放中期货币的重要渠道。由于MLF同样能够增加资金供给,所以也能够影响资金面走势,尤其是资金面偏紧时,央行MLF操作多以净投放为主,而在资金面偏松时,央行MLF操作多以净回笼为主。

目前的利率规则下,LPR直接挂钩MLF,两者的加点由银行自行决定,因此从实际操作中看,央行能够通过MLF利率引导LPR调控贷款利率。但2022年以来,MLF利率和LPR利率多以“不对称式”下调为主,既存在MLF利率不动、LPR单独下调的情形,也存在MLF利率变动、5年期LPR利率不动的情形。因此MLF利率和LPR利率的挂钩关系也有所松动,两者的调降关系核心还是取决于央行的意愿。

此外MLF利率由于是中期的政策利率,对其他市场利率也有较好的指导作用,10Y期国债收益率、1Y期存单收益率同样以1年期MLF利率为中枢波动,1年期MLF利率对于判断10Y期国债收益率、1Y期存单利率具有重要的指引意义。

(3)7天常备借贷便利(SLF)利率和超额准备金率分别作为上下限构成利率走廊,DR007运行的上下限一般不会超过利率走廊的上下限,但实际意义有限。具体来看,7天SLF是央行向金融机构提供短期资金的工具,由于金融机构可按SLF利率从央行获得资金,就不必以高于SLF利率的价格从市场融入资金,因此SLF利率可视为利率走廊的上限。超额准备金率是央行对金融机构存放在央行的超额准备金利率,就不会有机构愿意以低于超额存款准备金率的价格向市场融出资金,因此超额准备金利率可视为利率走廊的下限。截止到8月21日,SLF利率和超额准备金率分别为2.80%、0.35%。由于主动向央行借款存在“道德瑕疵”问题,因此金融机构可能会从市场融入资金,而拒绝从央行处融入资金,因此DR007可能会存在突破利率走廊上限的情况,目前仅在2021年1月底盘中存在DR007突破7天SLF利率的情况。

2

从央行引导债券收益率下行理解MLF与OMO、LPR的“非对称式”降息

(1)从OMO和MLF的利率中枢作用理解“非对称式”降息

作为央行的货币政策工具,OMO和MLF性质较为相近,只是期限有所不同。两者均为央行公开市场操作,是央行投放短期和中期流动性的重要手段,也是央行调节银行间流动性的核心工具。

OMO和MLF操作的数量能够影响短期资金供需水平,进而影响银行间资金利率。当银行间资金面趋紧时,央行一般会加大逆回购和MLF操作,以净投放为主,比如2023年;而当银行间资金面趋松时,央行一般会减少逆回购和MLF操作,以净回笼为主,比如2022年。

OMO和MLF操作的利率是政策利率中枢,中长期维度上市场利率围绕两个政策利率波动。比如DR007围绕7天OMO利率波动,1年AAA同业存单收益率、10Y期国债收益率水平围绕1年期MLF利率波动。

因此OMO和MLF利率的“非对称式”下调本质是对市场利率的引导水平不同。OMO利率是DR007的中枢,影响资金利率水平,进而影响金融机构加杠杆的水平。2023年7天OMO利率仅下调10bp,小于1年期MLF利率的15bp,本质是央行引导10Y期国债收益率(代表广义债券收益率)和1年期AAA同业存单利率下行,但却不希望资金利率过度宽松,导致机构过度加杠杆套息,即产生所谓的资金在银行间空转的现象。

对于债市而言,2023年8月1年MLF利率下调幅度超过7天OMO利率本质是较大的利好,即央行希望1年期MLF利率更大幅度下调在中长期引导债券收益率中枢下行,此外MLF利率的大幅下调也能锁住债券收益率的上限,从而助力地方隐形债务化解。

(2)从债券收益率相对贷款利率偏高理解MLF和LPR的“非对称式”降息

前文已经讲过,LPR在MLF的基础上加点形成,两者直接挂钩,但实操中两者的对应关系并不明确,经常存在MLF和LPR“不对称式”降息的情况,说明央行的窗口指导能够改变MLF和LPR的对应关系。

MLF是中期政策利率,中长期维度上能够引导1年AAA同业存单收益率、10Y期国债收益率水平。而LPR是贷款利率,分为1年期LPR和5年期LPR。因此2023年8月央行调降1年期,MLF利率15bp,8月21号1年期LPR仅下调10bp,5年期LPR维持不变,说明央行希望引导债券收益率下行,而不希望引导贷款利率再度大幅下行。

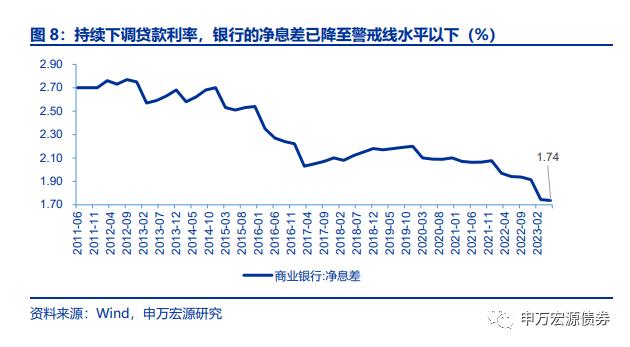

我们可以从两个角度理解央行意图:(1)如果央行不希望LPR下调,为何还要大幅下调MLF?核心是债券收益率相对贷款利率偏高。2020年以来央行持续降息,贷款利率下行至历史低位,但债券收益率低位始终持稳。目前债券收益率相对贷款利率偏高,债券发行被信贷投放所挤压,或是央行不对称式下调MLF和LPR的核心原因;(2)银行净息差的压力也是导致MLF下调、5年期LPR维持不变的原因。央行在二季度货币政策执行报告中也特别强调了对于银行净息差的担忧,央行指出“银行信贷风险暴露需要一段时间,应有一定的财力准备和风险缓冲”,加之存量房贷利率下调同样在推进中,仅存款利率下调或无法对冲银行的净息差压力,因此央行对5Y期LPR下调也相对谨慎。而MLF利率大幅下调可以降低银行从央行处获取中长期资金的成本,也可以缓解银行的净息差压力。

3

本轮降息中MLF下调幅度最大,有利于债券收益率中枢回落,长端利率仍有压降空间

当我们分别讨论OMO利率和MLF利率时,会产生一个新的问题,对于债市而言,OMO利率还是MLF利率重要?由于OMO利率是资金利率的中枢,这个问题本质是,对于债市而言,资金利率重要还是MLF利率重要?

如果仅从历史数据来看,资金利率和MLF利率对于债市而言都很重要,MLF利率是10Y国债收益率的中枢,两者中长期走势一致。但是10Y期国债收益率与1年MLF的利差(尤其是高点和低点)却取决于资金利率的高点和低点,这一特点在2017年、2020年、2022年(即货币政策取向明确时)体现的较为明显。OMO利率下调引导资金利率下行,最直接的结果便是机构大幅加杠杆,资金在金融体系空转,并不符合央行引导资金流向实体的意愿。

本次降息中,MLF下调幅度相对最大,有利于债券收益率中枢回落。MLF除与LPR挂钩外,同时还是债券收益率的中枢。拉长期限看,10Y期国债收益率和1年AAA同业存单收益率均围绕1年期MLF利率波动,具体来看:(1)10Y期国债收益率可在资金利率的基础之上通过MLF加点判断;(2)如果央行货币政策不明确收紧,1年期AAA同业存单收益率顶点不会超过1年期MLF利率,而在资金利率的基础之上,同样可以根据1年期AAA同业存单的低点与1年期MLF利率的差值大致判断1年期AAA同业存单的低点。拉长期限看,两者均与1年期MLF利率存在密切联系。

一般市场习惯用1年AAA同业存单收益率的走势作为辅助指标,判断10Y期国债收益率,核心同样是两者有共同的锚(即MLF利率),因此同业存单的走势对10Y国债收益率有较好的参考意义。2023年8月15日央行下调1年MLF利率15bp,7天OMO利率和LPR下调幅度均小于MLF,央行引导债券收益率下行意图明确,债牛未完。

具体可关注以下两点:

(1)2016年以来每一轮债牛的结束时点10Y期国债收益率低点均在同期的MLF利率之下。目前10Y期国债收益率(2.54%,截止到8月21日)仍在1年MLF利率(2.50%)之上,参考历史情形看,预计长端利率仍有压降空间。

(2)目前尚未看到同业存单收益率的急剧下行,1年AAA同业存单收益率与MLF利差不足30bp(截止到8月21日),同业存单收益率预计仍有回落空间。虽然8月降息带动1年AAA同业存单收益率(2.22%,截止到8月21日)小幅下破前期2.26%低点,但距离前期低点(2.0%以下)仍有较大空间,从同业存单的角度看债牛仍有空间。